商业照明的产生是源于公共商业场所的诞生,主要为了服务于商业场所照明的需要而产生用于商业场合的照明系统.

根据观研报告网发布的《中国商业智能照明行业发展深度研究与投资趋势预测报告(2022-2029年)》显示,商业照明按功能,可以分为一般商业场景照 明、重点突出商品照明和装饰性照明;按地点来分,可以分为商业环境内部 、展示区( 橱窗) 、人口区、商品陈列区照明以及外部环境景观照明;按布局方式,可以分为直接照明、 半直 接照明、 漫射照明、 半间接照明、 间接照明等。

一、市场发展现状

现代人类90%的时间在建筑物内度过,绿色建筑与健康建筑是人们最关注的主题。为了实现绿色建筑,降低建筑能耗是关键。而建筑内能耗占用最高的是暖通空调,占比达到45%;能耗占比第二位是照明,基本占到总能耗的30%。美国LEED绿色建筑认证标准和中国的绿色建筑认证标准都对照明部分做了相应的规定。美国在最新版的LEED认证标准中,智能照明系统被纳入部分商业建筑项目的必要条件。智能照明系统对能耗的降低效果非常明显,平均节能效果可达47%。其中商业办公场所节能效果可达63%。

近年来,随着5G建设的推进以及物联网应用的渗透,我国智慧城市建设速度显著加快,城市运行效率得到了极大提升。智能照明系统作为智慧城市建设的重要组成部分,智慧照明应运而生。在城市整体照明的物联网基础上增加更为丰富的传感设施,将节能照明、视频监控、环境监测、无线WIFI、信息发布等各种对象都纳入到感知网络中,为智慧城市提自此城市照明行业也进入了综合发展阶段。

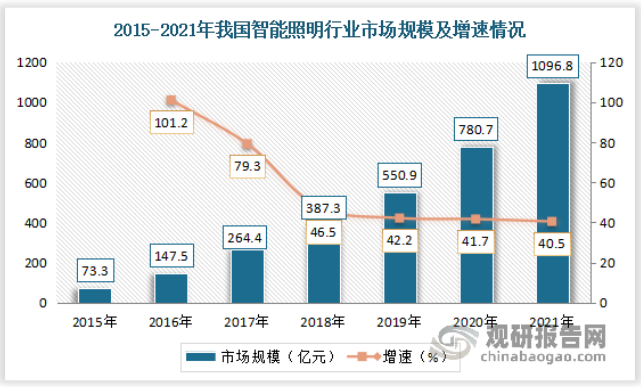

2015-2021年我国智能照明行业规模不断增长。数据显示,2021年我国智能照明行业市场规模达1096.8亿元,同比增长40.5%。

资料来源:观研天下数据中心整理

在上述背景下,随着人们生活水平的不断提高,商业照明市场在国内快速发展。根据上海浦东智能照明联合会发布数据显示,2020年,我国商业照明行业空间数量为74,070万个,其中商业照明智能化数量为2,963万个,智能照明在商业照明领域渗透率为4.0%。预计到2025年,商业照明智能化渗透率将达到14.9%。

资料来源:上海浦东智能照明联合会,观研天下整理

二、行业发展前景

目前包括商业智能照明在内的智能照明系统行业的技术水平正处于快速发展和不断成熟的过程中。未来,对高度集成化照明控制产品、人机交互智能化照明控制产品、节能环保照明控制产品、健康照明控制产品等多样化、定制化的需求正在推动行业技术向集成化、生态化、智能化、环保化趋势发展。

(1)国家政策利好行业发展

目前,我国不断加大环境保护的力度,对各个领域提出了节能要求,倡导节能减排。作为节能环保和安全生产重要保障环节之一的工业照明产品及服务受到了国家产业政策的大力支持,并引导产业规范发展,进一步促进智能照明行业进步。国家政策支持为商业智能照明在内的智能照明行业带来了广阔的发展前景。

(2)上游芯片行业集成度不断提升,智能照明系统功能更丰富

随着微电子技术的不断发展,芯片技术已经较为成熟,芯片体积越来越小,但其数据处理能力和存储容量越来越大,可以实时处理更多、更复杂的程序算法,LED 控制器也随之集成了更丰富的功能,集成度愈来愈高。LED 控制器除了控制照明设备的开关外,还集成亮度调节控制、灯光延时控制、灯光氛围控制等一系列功能。因此,上游芯片集成技术提升,LED 控制器可实现的功能将不断丰富是未来行业的发展趋势。

(3)技术进步推动行业发展

随着电力电子技术的快速发展,智能照明控制技术已经成为楼宇自动化控制系统的重要组成部分,是绿色照明的发展方向。同时,我国LED芯片的国产化率不断提高,除了部分高端应用所需的高亮度LED芯片外,其他应用领域国产芯片的品质均达到国际先进水平。技术进步逐渐带动智能照明行业的发展。

(4)以通信技术为代表的技术融合,打造生态化解决方案

目前智能照明系统使用较多的无线方式有蓝牙、ZigBee 和 WiFi 等技术,蓝牙、ZigBee 和 WiFi 技术因自身特点及通信协议存在差异,其应用场景亦有不同。下游客户及终端用户对智能照明系统产品的适配性需求逐步提升,能够适配多协议的照明控制产品将具备更广泛的应用领域和更广阔的市场空间。因此,未来智能照明系统产品适配多种通信协议,打造生态化解决方案是未来行业技术发展的趋势。

(5)人机交互与智能互联应用更加广泛

随着照明行业越来越多的功能要求,照明行业通过智能照明控制系统实现智能化发展的趋势愈发明显。随着芯片、触摸屏、语音识别等技术发展,人机交互与智能互联应运而生,家居照明及商业照明等多类终端设备正在向数字化、智能化方向发展,从而不断满足人们对娱乐多样性、信息便捷性的更高追求。未来随着通信、大数据、云计算技术的发展,智能照明系统的人机交互与智能互联研究和开发将会成为行业技术的发展趋势。

(6)智能照明系统趋向节能、环保、健康

智能照明控制系统基于其对照明设备的控制,在降低照明设备的能源消耗的同时,可营造出立体感、层次感等舒适的气氛环境,有利于用户的身心健康。随着人们对照明安全性、舒适性需求的进一步提升,智能照明系统向节能、环保、健康的方向发展将成为行业未来的发展趋势。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。