智能照明主要是指利用物联网技术、有线/无线通讯技术、电力载波通讯技术、嵌入式计算机智能化信息处理,以及节能控制等技术组成的分布式照明控制系统,来实现对照明设备的智能化控制。根据应用领域,智能照明可分为城市智能照明和家居智能照明两大类。

一、行业发展现状

根据观研报告网发布的《中国智能照明系统行业发展现状分析与投资战略研究报告(2022-2029年)》显示,近年来,随着5G建设的推进以及物联网应用的渗透,我国智慧城市建设速度显著加快,城市运行效率得到了极大提升。智能照明系统作为智慧城市建设的重要组成部分,智慧照明应运而生。在城市整体照明的物联网基础上增加更为丰富的传感设施,将节能照明、视频监控、环境监测、无线WIFI、信息发布等各种对象都纳入到感知网络中,为智慧城市提自此城市照明行业也进入了综合发展阶段。

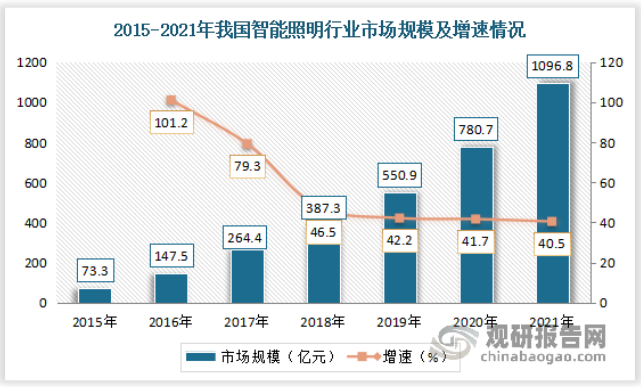

2015-2021年我国智能照明行业规模不断增长。数据显示,2021年我国智能照明行业市场规模达1096.8亿元,同比增长40.5%。

资料来源:观研天下数据中心整理

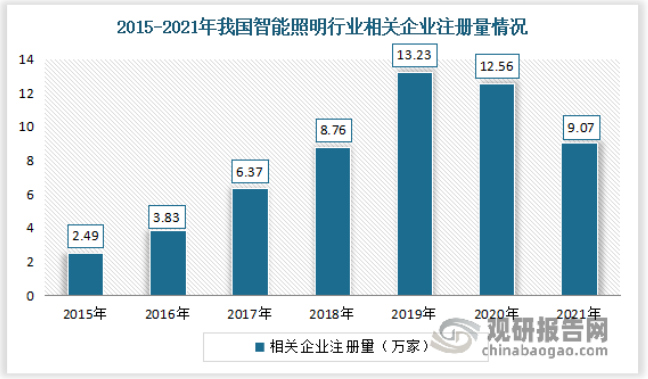

随着近年来我国智能照明行业的快速发展,不断有新玩家入局,行业相关企业数量持续增长。但自020年开始,受疫情影响,企业注册量有所下降。数据显示,2021年我国智能照明行业相关企业注册量达9.07万家,同比下降27.8%。

资料来源:企查查,观研天下数据中心整理

二、行业机会分析

(1)国家产业政策的扶持

电子信息产业是国家经济发展战略中的支柱性产业,照明电子信息产业是其中的重要组成部分。智能照明系统行业作为照明电子信息产业的重要组成部分,是国家鼓励发展的高科技产业,也是国民经济的战略性、基础性和先导性支柱产业。近年来受到国家相关部门的高度重视,相继出台了系列政策,助推智能照明系统行业的发展。智能照明系统行业是国家智能制造 2025 的重要发展方向。2016 年 12 月,工信部和财政部印发《智能制造发展规划(2016-2020 年)》,提出 2025 年前,推进智能制造实施“两步走”战略:第一步,到 2020 年,智能制造发展基础和支撑能力明显增强,传统制造业重点领域基本实现数字化制造,有条件、有基础的重点产业转型取得明显进展;第二步,到 2025 年,智能制造支撑体系基本建立,重点产业初步实现智能转型。

(2)智能照明系统产业向中国转移

近年来,国内智能照明系统产品制造企业发展迅速,逐步具备了专业的研发团队、先进的技术平台、完善的实验检测手段以及成熟产品制造工艺,同时在经营管理、业务运作方面也逐步向行业内大型跨国公司接轨,市场综合竞争力不断增强。依托国内综合电子供应链优势以及本土智能照明系统产品竞争力的不断提升,我国逐步发展成全球智能照明系统产品主要制造基地,为国内智能照明系统行业企业提供了历史性的发展机遇。

(3)产品实用性强且应用范围广

随着社会现代化程度的加快,照明与人们的生活更加息息相关。智能照明通过在不同环境下对光的调节,实现健康照明,有利于人们的身心健康。智能照明设备由于其较强的实用性,在人们的日常生活中将不断被使用,作为与智能照明设备配套的智能照明系统产品也将进一步融入人们的日常生活。

随着下游照明产业日益智能化,智能照明系统渗透率进一步提高。一方面,智能照明系统技术广泛应用于智能照明的众多应用领域,并逐渐往人工智能、物联网、新能源汽车等领域渗透。另一方面,现有照明产品更新换代越来越快,LED 照明行业兴起,从单一功能产品不断创新升级为多功能智能化照明产品,智能照明系统的技术及适用性将不断提高。

(4)智能化技术不断创新发展

智能化技术的不断创新带来了产业格局的变革,照明控制器产业得以呈现快速升级的趋势。当前无线通信、人工智能、大数据等新技术快速发展,产业信息化发展程度不断提升。照明控制器行业内智能化产品有利于实现照明设备的个性化和智能化,促使传统照明行业向“智能照明”、“健康照明”模式转型升级。未来,随着智能化创新技术的普及应用,照明控制器行业将抓住技术升级的机遇,从创新技术的发展中获得更多发展新动能。

(5)电子产业集群化优势明显

经过多年发展,中国已形成全球综合全面的电子产业集群,以长三角和珠三角为代表的电子产业集群已经成为智能照明系统重要生产基地。电子产业集群区域内产业链较为完整,具备产业配套能力和基础设施服务能力,不仅能够降低智能照明系统行业整体的生产、物流成本,提高行业发展效率,也增强了行业整体竞争力,为域内企业品牌塑造提供了有力助推作用,有利于优质的智能照明系统品牌的成长和质变。

三、发展趋势预测

智能照明系统行业的技术水平正处于快速发展和不断成熟的过程中。未来,对高度集成化照明控制产品、人机交互智能化照明控制产品、节能环保照明控制产品、健康照明控制产品等多样化、定制化的需求正在推动行业技术向集成化、生态化、智能化、环保化趋势发展。

(1)上游芯片行业集成度不断提升,智能照明系统功能更丰富

随着微电子技术的不断发展,芯片技术已经较为成熟,芯片体积越来越小,但其数据处理能力和存储容量越来越大,可以实时处理更多、更复杂的程序算法,LED 控制器也随之集成了更丰富的功能,集成度愈来愈高。LED 控制器除了控制照明设备的开关外,还集成亮度调节控制、灯光延时控制、灯光氛围控制等一系列功能。因此,上游芯片集成技术提升,LED 控制器可实现的功能将不断丰富是未来行业的发展趋势。

(2)以通信技术为代表的技术融合,打造生态化解决方案

目前智能照明系统使用较多的无线方式有蓝牙、ZigBee 和 WiFi 等技术,蓝牙、ZigBee 和 WiFi 技术因自身特点及通信协议存在差异,其应用场景亦有不同。下游客户及终端用户对智能照明系统产品的适配性需求逐步提升,能够适配多协议的照明控制产品将具备更广泛的应用领域和更广阔的市场空间。因此,未来智能照明系统产品适配多种通信协议,打造生态化解决方案是未来行业技术发展的趋势。

(3)人机交互与智能互联应用更加广泛

随着照明行业越来越多的功能要求,照明行业通过智能照明控制系统实现智能化发展的趋势愈发明显。随着芯片、触摸屏、语音识别等技术发展,人机交互与智能互联应运而生,家居照明及商业照明等多类终端设备正在向数字化、智能化方向发展,从而不断满足人们对娱乐多样性、信息便捷性的更高追求。未来随着通信、大数据、云计算技术的发展,智能照明系统的人机交互与智能互联研究和开发将会成为行业技术的发展趋势。

(4)智能照明系统趋向节能、环保、健康

智能照明控制系统基于其对照明设备的控制,在降低照明设备的能源消耗的同时,可营造出立体感、层次感等舒适的气氛环境,有利于用户的身心健康。随着人们对照明安全性、舒适性需求的进一步提升,智能照明系统向节能、环保、健康的方向发展将成为行业未来的发展趋势。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。