一、概述

水轮机是把水流的能量转换为旋转机械能的动力机械,再将这种机械能通过发电机转换为电能,它属于流体机械中的透平机械,按工作原理可分为冲击式水轮机和反击式水轮机两大类。

水轮机的分类

|

类别 |

简介 |

|

|

冲击式水轮机 |

切击式(水斗式) |

主要部件有转轮、喷嘴、针阀。水流经针阀喷嘴以射流的形式喷出,高速冲向斗叶中心,然后从斗叶两侧流出,把水能传给转轮,变为驱动机械转动的机械能。用针阀调节流量。常用于水头高达数百甚至1000多米的大中型水电站;中小型水电站也有采用 |

|

斜击式 |

主要由喷嘴和转轮等组成。转轮由外轮圈、内轮毂和其问所固定的若干单碗形斗叶组成。喷嘴射流以22.5°的角度斜冲转轮正面的叶片后从背面流出。结构简单、造价低廉,但效率低。仅应用于小型电站。适用水头为20-100m |

|

|

反击式水轮机 |

混流式 |

由美国工程师弗朗西斯于1849年发明,又称弗朗西斯水轮机,或辐轴流式水轮机。水流从四周径向流入转轮,然后近似轴向流出转轮,转轮由上冠,下环和叶片组成。近年来的发展趋势是高水头、大容量、高比转速和高效率。混流式水轮机结构紧凑,效率较高,能适应很宽的水头范围,是目前世界各国广泛采用的水轮机型式之一。当水流经过这种水轮机工作轮时,它以辐向进入、轴向流出,所以也称为辐向轴流式水轮机 |

|

轴流式 |

指水流由轴向进人转轮,沿其叶片自轴向流出,将水流能量转换为机械能的反击式水轮机口按其转轮叶片能否转动又分为轴流转桨式和轴流定桨式。近年来,轴流式水轮机的应用不断向高水头、大尺寸发展。目前,使用水头已达80m以上,单机容量及转轮尺寸都趋向增长。 |

|

|

斜流式 |

水流经过桨叶的方向与主轴线呈45~60度的倾斜角,故名在结构上介于混流式与轴流式之间。倾角45度的桨叶和导叶协联调节。桨叶和导叶由于双重调节,高效率区的流量和出力范围较宽广,但结构复杂,加工工艺要求高,造价昂贵,实际应用不多 |

|

|

贯流式 |

是开发低水头水力资源的一种新型机组,适用于25m以下的水头。这种机型流道呈直线状,是一种卧轴水轮机,转轮形状与轴流式相似,也有定桨和转桨之分,由于水流在流道内基本上沿轴向运动不拐弯,因此较大的提高买机组的过水能力和水力效率。 |

|

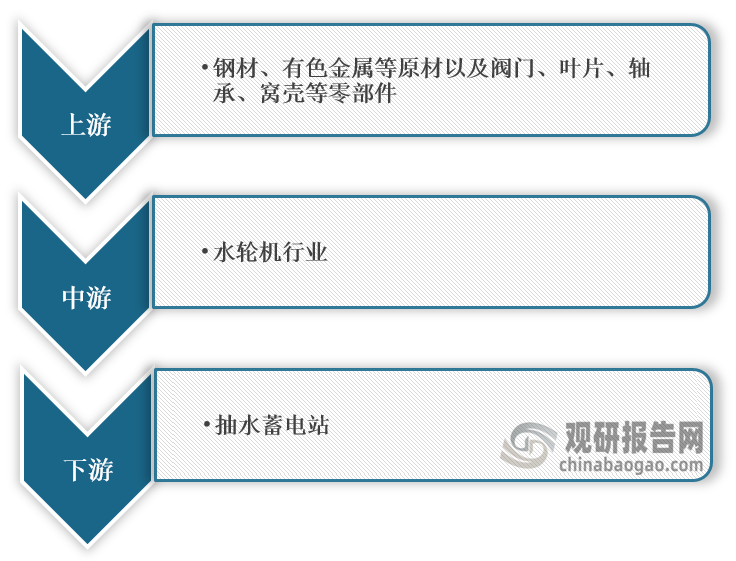

水轮机行业产业链上游主要为钢材、有色金属等原材以及阀门、叶片、轴承、窝壳等零部件,下游主要应用于抽水蓄电站。

水轮机产业链图解

数据来源:观研天下整理

二、上游市场分析

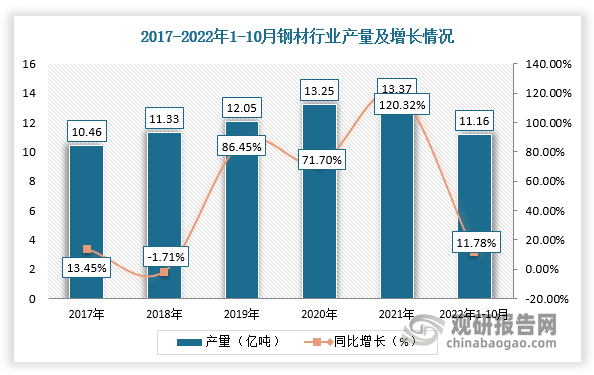

1、钢材

钢材是国家建设和实现四化必不可少的重要物资,其应用广泛、品种繁多。近年来,我国钢材行业产量稳步增长,为锻压设备行业提供稳定的供应量。根据观研报告网发布的《中国水轮机行业发展现状分析与投资前景研究报告(2022-2029年)》显示,2021年,全国生产钢材13.37亿吨,同比增长0.60%,重点统计钢铁企业生产钢材8.06亿吨,同比增长0.80%,钢材日产220.87万吨,同比增长1.08%;截止2022年1-10月国内钢材产量为11.16亿吨,同比下降1.4%。

数据来源:观研天下整理

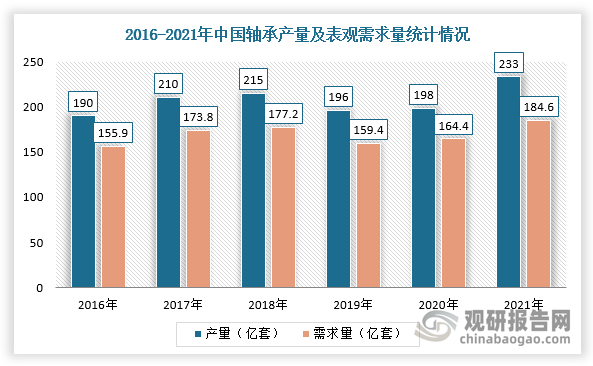

2、轴承

轴承是当代机械设备中一种重要零部件,主要功能是支撑机械旋转体,降低其运动过程中的摩擦系数,并保证其回转精度。根据数据显示,2021年中国轴承产量为233亿套,同比增长17.7%,表观需求量为184.6亿套,同比增长12.3%。

数据来源:观研天下整理

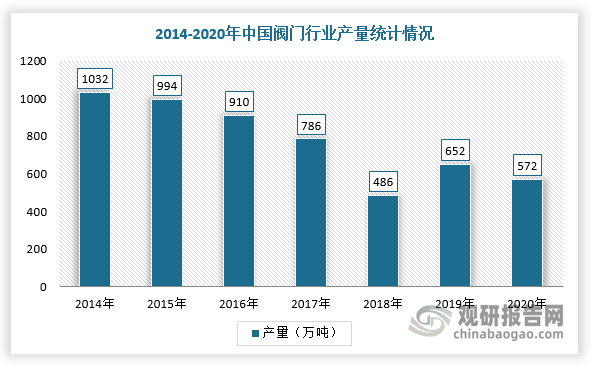

3、阀门

阀门是通过改变其流道面积的大小,控制流体流量、压力和流向的装置,是流体输送系统中的控制部件,其作用包括启闭作用、调节作用、节流作用等。2014-2020年,我国阀门行业产量整体处于下降态势。据中国通用机械协会阀门分会数据显示,2020年我国阀门产量为571.54万吨,同比下降12.27%。

数据来源:观研天下整理

三、中游市场分析

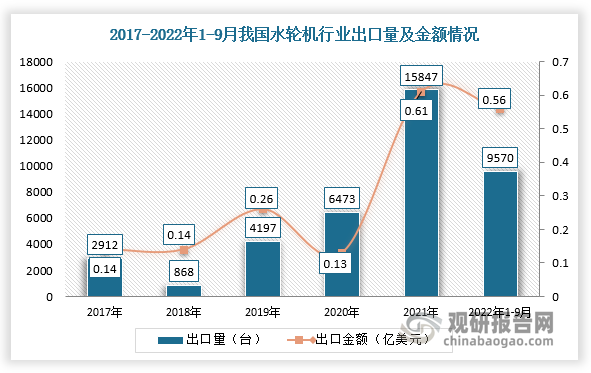

随着水电设备研发技术不断突破,我国水轮机出口结构不断升级,出口规模整体呈现扩大。根据数据显示,截至2022年前三季度我国水轮机出口量为9570台,出口金额为0.56亿美元。

数据来源:观研天下整理

四、下游市场分析

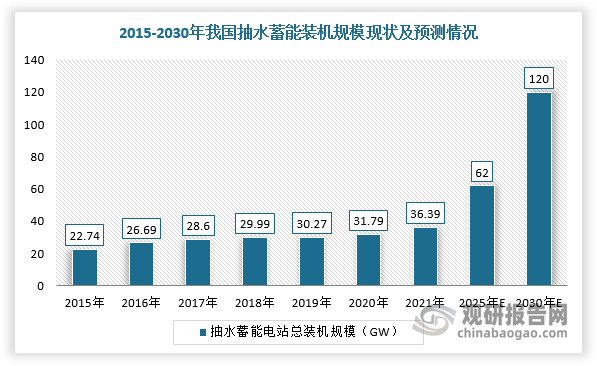

水轮机将水能转换为机械能的动力机械,再将这种机械能通过发电机转换为电能,所以行业下游主要应用于抽水蓄电站。根据数据显示,2021年,我国储能装机规模共计43.4GW,其中抽水蓄能电站总装机规模达到36.39GW,占比87%。

数据来源:观研天下整理

同时,根据2021年9月国家能源局发布的《抽水蓄能中长期发展规划(2021-2035年)》,2025年/2030年我国抽水蓄能投产总规模分别达到62GW/120GW。由此可见,我国水轮机行业下游需求规模庞大。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。