一、概述及产业链图解

激光切割设备是将从激光器发射出的激光经光路系统,聚焦成高功率密度的聚光束进行切割的设备,用不可见的光束代替了传统的机械刀,具有精度高,切割快速,不局限于切割图案限制,自动排版节省材料,切口平滑,加工成本低等特点。

根据观研报告网发布的《中国激光切割设备行业发展深度研究与投资趋势分析报告(2022-2029年)》显示,在产业链方面,激光切割设备行业产业链上游为激光器、切割头、水冷机、空压机、数控系统、床体等零部件;下游主要应用于工业制造、通讯存储、汽车、航天军工、轻工等各个领域。

激光切割设备产业链图解

数据来源:观研天下整理

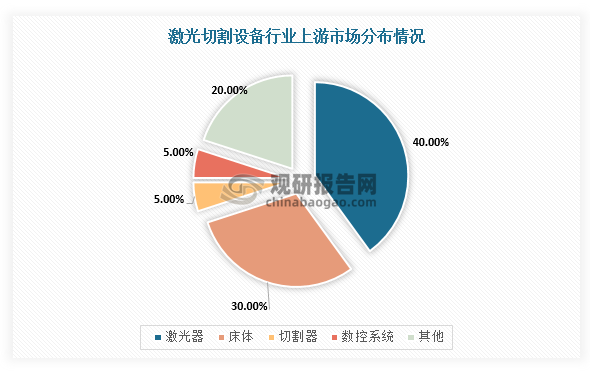

二、上游市场分析

在上游市场结构中,激光器成本占激光切割设备行业总成本的比例最高,约为40%;运控系统占比较低,约为5%,但是由于运控系统在激光切割设备生产过程中的功能和地位较为核心,所以使得其议价能力强,并且由于运控系统进入壁垒高、参与者较少,造成运控系统在激光切割设备产业链中毛利率水平最高。

数据来源:观研天下整理

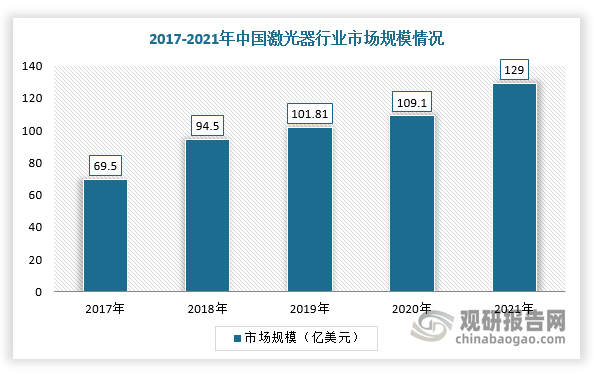

激光器方面,随着智能设备、消费电子等传统市场快速发展及激光器在医疗、美容仪器等新兴应用领域不断拓展,使得行业市场规模保持稳定增长,为激光切割设备行业提供良好的上游市场供应环境。根据数据显示,2021年我国激光器市场规模约为129亿美元,同比增长18.24%。

数据来源:观研天下整理

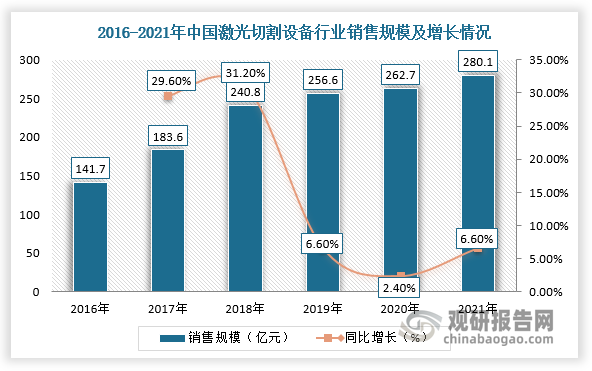

三、中游市场分析

近年来,在国内传统制造业转型升级及激光技术进一步成熟,我国各行各业对激光加工设备需求持续增加,进而带动激光加工设备市场快速发展,行业规模也随之稳步扩张,但增速受光纤激光器市场价格回落的影响而有所放缓。根据数据显示,2021年我国激光结构设备行业销售规模达到280.1亿元,同比增长6.6%。

数据来源:观研天下整理

在销量方面,我国激光切割设备行业销量与销售规模走势基本相同,呈现稳步增长态势。根据数据显示,2020年,我国激光切割设备销量约为55000台,同比增长34.1%,预计2021年接近60000台。

数据来源:观研天下整理

四、下游市场分析

1、汽车领域

2021年,在国家购置税减半政策、地方政府促汽车消费政策等有利因素叠加下,我国汽车市场逐渐回暖,产销量恢复增长。根据数据显示,2021年,我国汽车产销分别完成2608.2万辆和2627.5万辆,同比分别增长3.4%和3.8%;2022年1-10月汽车产销分别完成2224.2万辆和2197.5万辆,同比分别增长7.9%和4.6%。

数据来源:观研天下整理

2、航空航天

2017-2021年,随着国内航空相关产品研发进度不断提速,我国民航运输飞机数量呈逐年增加态势。根据数据显示,2021年底,我国民航运输飞机期末在册架数4054架,同比增长3.87%。

数据来源:观研天下整理

3、轻工领域

轻工业主要是指生产消费资料的工业,以农产品为原料的轻工业和以非农产品为原料的轻工业。根据国家统计局数据显示,2021年,我国轻工行业细分市场中饲料产量达到31696.6万吨,软饮料产量为18333.8万吨,机制纸及纸板产量13583.9万吨。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。