一、光伏组件产量增加带动光伏焊带需求增长

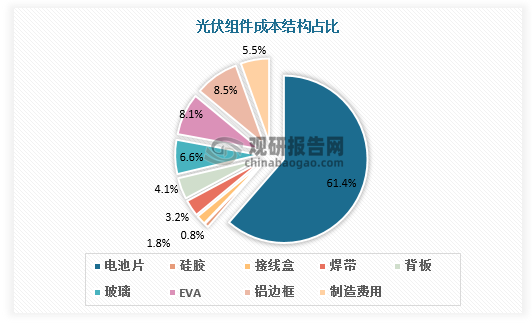

光伏焊带又称镀锡铜带或涂锡铜带,分汇流带和互连条,应用于光伏组件电池片之间的连接,发挥导电聚电的重要作用。从光伏组件成本结构来看,焊带占组件成本的比例大约为3.2%,但焊带产品的品质优劣直接影响光伏组件电流的收集效率,对光伏组件发电功率影响较大,是光伏组件的重要组成部分。

数据来源:观研天下数据中心整理

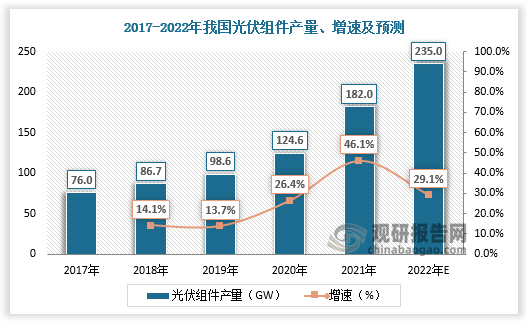

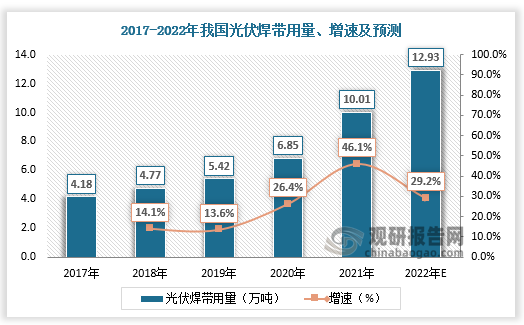

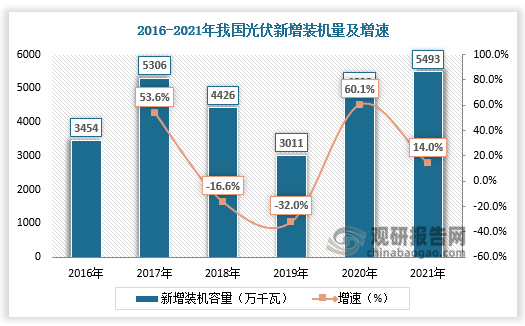

根据观研报告网发布的《中国光伏焊带行业现状深度调研与发展前景预测报告(2022-2029年)》显示,随着我国光伏新增装机容量不断增加,我国光伏组件产量也不断增加。2017-2021年我国光伏组件产量由76GW增长至182GW,预计2022年我国光伏组件产量达235GW,较上年同比增长29.1%。光伏焊带行业与下游光伏组件行业的发展密切相关,光伏组件的发展带动光伏焊带需求增长。2017-2021年我国光伏焊带用量由4.18万吨增长至10.01万吨,预计2022年我国光伏焊带用量为12.93万吨,较上年同比增长29.2%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、技术水平不断提升,光伏焊带持续迭代

光伏焊带的研发生产涉及材料学、力学、光学等多学科专业理论,同时由于焊带属于精细化产品,对其表面结构的设计处理和各生产工艺环节的技术控制等都要求企业需要极其深厚的技术积累。

经过多年的发展,我国光伏产业从无到有,已成为全球技术最领先和规模最大的国家,我国光伏焊带技术水平也随之发展。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

行业内技术方向主要专注于提升焊带的力学性能和降低焊带的电阻率以及通过优化焊带的表面结构、外观尺寸等来提升光伏焊带对组件降本增效的作用等。目前行业内正在推广SMBB焊带,SMBB焊带最明显的特征是其内径变小,通常小于0.30mm。SMBB焊带工艺提供了更细的焊带和更低的每瓦单价成本,一方面随着主栅数量的增加,焊带和主栅线焊点数量增加,增强了焊接强度;另一方面随着主栅结构更细化,降低了银浆耗量;同时随着加工难度的提高,加工费会比传统焊带更高,增强厂商的毛利率。

未来随着光伏产业平价、低价上网的发展,光伏组件厂商对焊带的产品技术性能、稳定性、低成本等方法的要求越来越严格,光伏焊带将朝着低应力、低电阻、高效率、低成本等方向发展。

光伏焊带分类

| 类别 | 品种 | 适用领域 | 特点 |

| 互连焊带 | 常规焊带 | 常规组件 | 具有低屈服强度、高抗拉强度等优良特性,满足常规组件需求 |

| 低电阻焊带 | 常规组件 | 优化铜基材的结构,管控图层的厚度,降低焊带的电阻,减少组件因焊带电阻较高而导致的功率 | |

| 反光焊带 | 常规组件 | 铜基材表面压延出特殊的反光纹路,有效提高电池片单位面积对光线的利用率,从而提升组件的整体功率 | |

| MBB焊带 | 多主栅组件 | 焊带直径更小,适配于多主栅太阳能电池片,栅线越多,焊带更细有利于减少对电池片的遮光,使电流密度分布更加均匀,可有效提升组件功率,降低电池片的丝网印刷的银浆用 | |

| SMBB 焊带 | PERC/TOPCon/异质结电池组件 | 线径更细:<0.30mm、导电、汇集电流;锡层均匀;电阻率≤0.0225Ω*mm/m,可降低电池片银浆耗量(目前TOPCon的银浆耗量比PERC 高20-30%)。 | |

| 异形焊带 | 多主栅组件 | 循环段结构,-一段为异形段用于电池片正面,增加对光线的利用率,从而提升组件功率;一段为相对薄宽的扁平段用于电池片背面,可有效缩小电池片间距,有效降低组件制造成 | |

| 低温焊带 | HJT组件 | 焊料熔点低于175°C,可实现低温焊接,改善电池片碎片率 | |

| 汇流焊带 | 常规焊带 | 常规组件 | 产品由轴装、盘装、裁切等规格,能够满足一般光伏组件的生产需求 |

| 反光焊带 | 常规组件 | 铜基材表面压延出特殊的反光纹路,有效提高电池片单位面积对光线的利用率,从而提升组件的整体功率 | |

| 冲孔焊带 | 叠瓦组件 | 对叠瓦焊带再经过一道冲压,形成中间镂空的焊带,用于叠瓦组件的电池片连接,冲孔有利于降低焊带对电池片的应力,减少碎片 | |

| 折弯焊带 | 常规组件 | 将普通汇流焊带进行90°平面弯折,用以代替两根相互点焊的汇流焊带,提高组件客户的生产效率,降低光伏组件制造成本 | |

| 叠瓦焊带 | 叠瓦组件 | 叠瓦焊带较薄且屈服强度较低,可应用于高密度的叠瓦组件中,可与更薄的电池片焊接;叠瓦焊带可以翻转,在不提高电池碎片率的前提下实现更小的组件版型,降低组件成本,提高单位面积上的组件功率 | |

| 黑色焊带 | 全黑组件 | 根据组件外观需求进行调色,优化组件外观,可提升组件美学并减少光污 |

资料来源:观研天下整理

三、光伏焊带产业呈现区域性发展特征,市场集中度提升空间较大

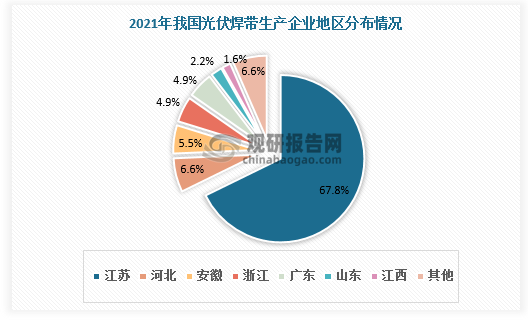

光伏焊带产业具有明显的区域性发展特征。为更好地满足下游需求,光伏焊带产业多集中在光伏组件产业发达的区域。数据显示,2021年我国光伏焊带生产企业主要分布在江苏、河北、安徽、浙江、广东、山东等地区。其中,江苏企业数量占比最大,为67.76%,其次,河北、安徽企业数量分别占比6.56%、5.46%。

数据来源:观研天下数据中心整理

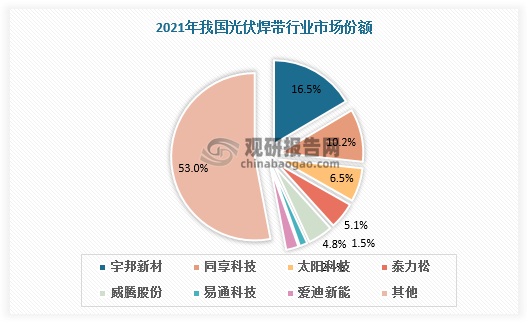

目前我国光伏焊带行业发展已较为充分,市场化程度较高,主要以同享科技、宇邦新材和西安泰力松等民营企业为主。2021年光伏焊带行业CR5为43.1%,宇邦新材以16.5%的市占率位列第一,同享科技以10.2%的市占率位列第二。此外,太阳科技、泰力松、威腾股份分别占比6.5%、5.1%、4.8%,市场份额较为分散。光伏焊带市场集中度提升空间较大。未来,具有先进的技术能力、较强的生产能力、较高的自动化程度、雄厚资金实力的光伏焊带厂商具有实力研发出符合市场发展趋势要求的新产品,其市场占有率将得到提高。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。