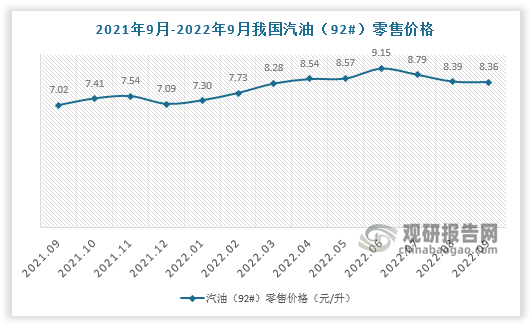

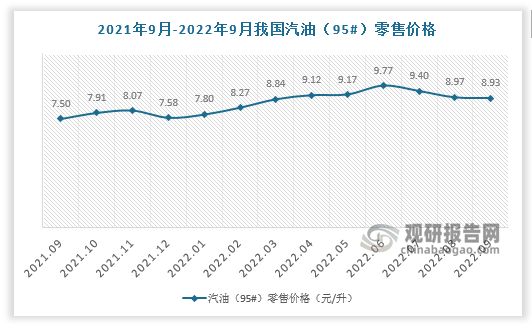

一、油价高企,混合动力汽车优势凸显

混合动力车辆泛指使用两种以上的能源产生动能驱动的车辆,而驱动系统可以有一套或多套,常用的能量来源包括化石燃料(汽油、柴油、液化石油气等)、电池、燃料电池等。油价高企背景下,混动车节油优势具备日常使用经济性。无论是PHEV车型还是HEV车型,相较于燃油车均有较低的油耗表现。燃油车油耗一般在7L/100km以上,HEV综合油耗一般为4L/100km左右,大部分PHEV亏电油耗接近4L/100km(综合油耗更低)。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、混合动力汽车持续降本下售价逐渐降低

在节油、动力和驾驶体验方面,混合动力汽车优于燃油汽车,但由于增加了电机、电池、电控等零部件,混合动力汽车成本明显高于燃油汽车,导致混合动力汽车的售价普遍较高。随着混动技术的发展与创新,混合动力系统的集成度不断提高,设计突破带来发动机、变速箱、电机等部件的适度简化,混动车型售价逐渐降低,竞争实力突出。

混动主要技术路线

|

构型 |

并联 |

串联 |

混联 |

|

|

P2 |

增程式 |

串并联(P1+P3) |

功率分流(PS) |

|

|

特点 |

①单电机 ②发动机与电机均可驱动车轮 ③发动机转速随轮速线性变化 变速机构8-9月 |

①双电机:发电机+驱动电机 ②发动机发电,电机驱动 ③发动机不直接驱动车辆,发动机转道不随轮速变化 ④驱动电机通存单持减速 |

② 双电机 ②发动机与电机均可驱动 ③发动机转速可实现不随转速空化和做轮速线性变化 ④发动机和电机可以有多个档位典型产品是1-35 |

①CD双电机 ②速比可调,通过行星排实现电跑混合驱动 ③发动机转速可实现不随轮速变化和随轮速规性变化 ④无级变速(ECVT) |

|

优势 |

①发动机和电机都可多挡调速,动力性好。特别是中高速动力性好 ②发动机可随时介入直驱车辆,保证高,低温场景下动力需求。适应性好 ③高速发幼机随时直驱,能量传送直接。油耗低 eq \o\ac(○,4)4低速纯电,中高速燃油车的驾乘感 |

①驱动电机减速结构简单,传动 效率高 ②发动机转速不随轮速变化,仪 在高效区发电运行 ③单指机构,平顺性好 ④增程器与驱动电机通过高压线 连接,布置灵活 |

①减速结构简单,传动效率高 ②发动机转速可不随轮速变化,保持高效区运行 ③如果是单持变速机构,平顾性好控制 ④低速时纯电驾乘体验 eq \o\ac(○,5)5多档位变速时,燃油经济性好,但增加结 构复杂度 eq \o\ac(○,6)6多档位动力性和经济性均优于单档位系统 |

①发动机转速与轮速解现。可不随轮速变化,保持高效区间运行 ②电子无级交速,平顾性和好适型好 ③双模功率分流动力性和经济性都优于单模功率分流 |

|

劣势 |

①变速机构复杂,控制难度大 ②挡位多,平顺性不易控制 ③轴向尺寸难以控制,相对较大,紧凑性设计难度大 eq \o\ac(○,4)4发电和电驱动不能同时进行 |

①发动机无法参与直驱,动力形 式受限 ②高速行驶能量流动路径长,高 速托油高 ③B级以上乘用车油耗明显提高 ④亏电状态下,动力性较差 eq \o\ac(○,5)5高速NVH置控利 |

①发动机需达一定车速才能并入驱动,动力性受限 ②高速工况,发动机需达到一定功率条件,才能并联,若采用串联,则能量流动路径长,高速油耗高 ③多档串并联增加系统复杂性,平顾性和NVH难控制,但改善动力性经济性 |

①减速机构复杂,控制难度大 ②发动机,电机转速高,NVH差 ③动力性相对城,不清合B级以上乘用车 |

资料来源:观研天下整理

此外,受益于购置税减免政策,混合动力汽车落地成本随之下降。2022年7月,国务院常务会议决定延续实施新能源汽车免征车辆购置税政策,在2023年12月31日之前,插电式混合动力车型全额减免购置税。2022年5月31日,财政部和税务总局发布《关于减征部分乘用车车辆购臵税公告》,对购置日期在2022年6月1日至2022年12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税,覆盖绝大部分混合动力车型,减免金额最高达1.5万元(不含增值税30万元车型)。

同车型燃油版与混动版售价对比(未扣除购置税等优惠)

|

车型 |

燃油版(万元) |

混动版(万元) |

入门级差价(万元) |

|

丰田荣放RAV4 |

17.58-22.88 |

22. 58-26.08 |

5.00 |

|

丰田雷凌 |

11.38-13.98 |

13.38-21.88 |

2.00 |

|

广汽传祺全新GS8 |

18 68-23.98 |

22.88-24.68 |

4.20 |

|

比亚迪唐 |

16.58起 |

19.28-28.98 |

2.70 |

|

比亚迪宋 |

11.58-14.38 |

15.28-20.58 |

3.70 |

|

长城哈弗神兽 |

13.00-16.70 |

15.38-15.98 |

2.38 |

数据来源:观研天下数据中心整理

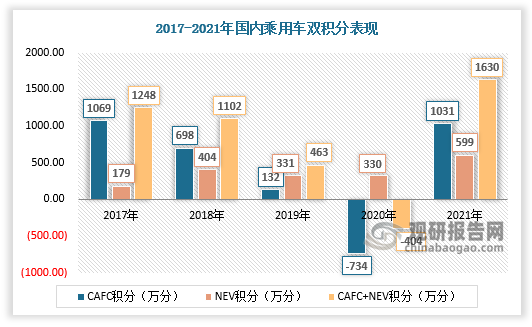

三、双积分政策力推混合动力车型

根据观研报告网发布的《中国混合动力汽车行业现状深度研究与发展前景预测报告(2022-2029年)》显示,汽车行业碳排放占我国交通领域碳排放80%以上,占全社会碳排放7.5%左右,汽车行业减排对于实现碳达峰、碳中和目标意义重大。

2017年9月,工信部等五部门联合发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(2018年4月1日起施行),双积分核心目标是降低乘用车油耗和促进新能源汽车发展。

2020年6月,工信部第二次修改双积分政策(2021年1月1日开始施行),此次修订力推混合动力车型。

2022年7月,工信部发布第三次修订征求意见稿,2024-2025年度新能源积分考核要求再度收紧,车企双积分压力不断增大,迫使车企进一步加大纯电车型、插电混动车型及普通混动车型投入与产出。

数据来源:观研天下数据中心整理

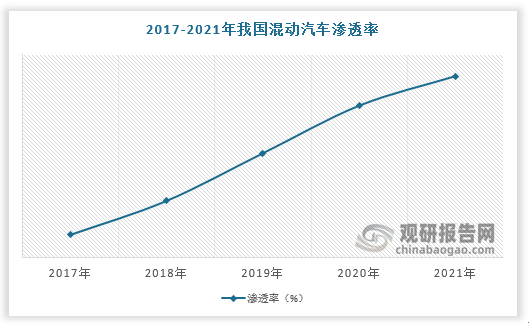

四、优质供给增加,混动汽车进入快速增长通道

随着比亚迪、长城、理想、问界等车企优质混动汽车供给的增加,行业进入快速增长通道。混动(PHEV+EREV+HEV)渗透率快速提升,由2017年的1.0%提升至2021年的8.0%,2022年5月单月的混动渗透率已达15%。2022年1-5月,PHEV、EREV、HEV在乘用车市场的渗透率分别达到了4.2%/1.1%/7.6%。

数据来源:观研天下数据中心整理

我国车企主要混动汽车车型

|

企业 |

混动车型 |

技术路线及销售情况 |

|

比亚迪 |

王朝系列 |

第四代DM-i超级混动技术搭载秦Plus DM-i、宋 Plus DM-i、 唐DM-i于2021年上市,随后搭载2022款宋 MAX DM-i,目前比亚迪王朝系列插混产品覆盖10-25万元 价格带 。 |

|

海洋系列 |

第一款插混产品驱逐舰05搭载DM-i超级混动系统于2022年3月上市,根据公司规划,后续将推出巡洋舰、登陆舰、驱逐舰07等产品完善各级别、各价格带的布局。海洋网的军舰系列都将搭载DM-i混合动力系统,2022年3月推出驱逐舰05后销量快速增长。 |

|

|

吉利汽车 |

帝豪L雷神动力版 |

帝豪L雷神动力版首批交付开启,标志着吉利插电混进入新时代。帝豪家族是吉利在A级车市场重要的走量车型,2021年 底帝豪L完成升级换代,其PHEV车型帝豪L雷神动力版于4月26日发布,于6月26日杭州、深圳、武汉等5座城市开启首批 交付。截至6月26日,通过网络端预定的帝豪L雷神动力版在手订单为1.43万单,全渠道订单数量接近3万单。 |

|

长城 |

柠檬混动 |

长城柠檬平台采取多架构并行,横纵臵并举的混动技术路线,除了上述P1P3双电机混联架构的柠檬混动DHT外,还将推出纵臵P2单电机并联架构混动系统,搭配自主研发的3.0T高效发动机,将搭载在越野品类上。 |

|

坦克混动 |

专注越野的坦克平台也推出P2并联架构的坦克混动系统。坦克平台更关注专业越野体验,选择动力较为强劲的P2混动架构,采用发动机与电机并联的模式以实现双直驱,配备TOD+差速锁的机械四驱和自主首款纵臵9AT P2变速器,以及SOC能量管理策略,2.0T+9HAT PHEV版的最大功率和最大扭矩为309kW和750N·m,3.0T+9HAT PHEV版的最大功率和最大扭矩为389kW和750N·m,动力优势突出。 |

资料来源:观研天下整理

二、混合动力汽车市场空间测算

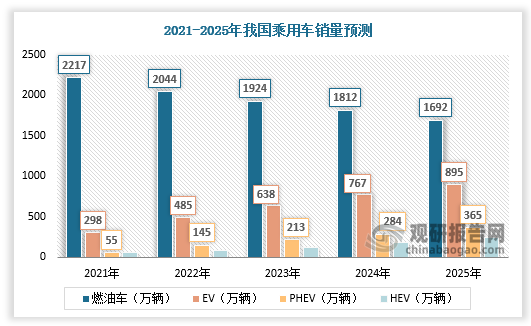

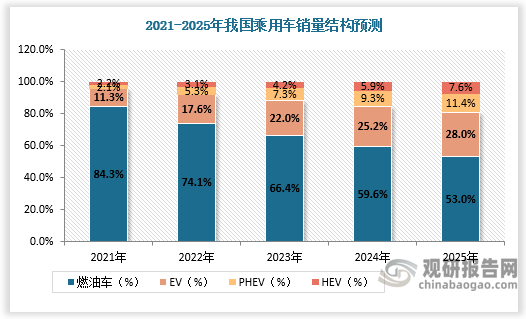

根据中国汽车工程学会发布的路线图2.0,2025年、2030年和2035年汽车年产销规模目标分别为3200万辆、3800万辆和4000万辆,混动车销量(包括属于节能汽车的混动新车和属于新能源汽车的PHEV)占比分别不超过42.0%、47.8%和52.6%,假设乘用车占总汽车销量比例为80%,测算得2025年、2030年和2035年混动乘用车目标销量约为1075万辆、1453万辆和1683万辆,2021-2025年CAGR达74.7%。多重驱动力共同推动混动市场发展,混动车型发展势头正旺。预计2025年PHEV在乘用车中的渗透率将达到11.4%,HEV在乘用车中的渗透率将达到7.6%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。