一、概述

海上风电是指在潮间带、近海海域等主要区域建立风力发电场,并将风能转换为电能的一种使用离岸风力能源的方式。在产业链方面,海上风电行业上游主要由轮毂、叶片、发电机、齿轮箱、轴承、塔架构成;中游为风电机组整体组装;下游为海上风电运营和运维。

海上风电行业产业链图解

数据来源:观研天下整理

二、发展现状

1、背景:全球碳排放居高不下,风力发电行业扛起能源转型大旗

根据观研报告网发布的《中国海上风电行业发展现状分析与投资趋势预测报告(2022-2029年)》显示,近年来,全球二氧化碳排放量呈不断增加的趋势。根据相关数据,1800年,全球化石能源导致的二氧化碳排放量仅为2809万吨,而2020年则达到了348亿吨,增长超1200倍,并且平均气温也已上升1.1摄氏度。因此,全球能源结构转型已是刻不容缓,部分国家也相继发布“碳达峰、碳中和”政策及时间表。例如,我国在2020年12月,习近平总书记于全球气候雄心峰会上庄严宣布:将于2030年实现碳排放达峰,2060年实现碳排放中和,大力推进“碳达峰、碳中和”工作由此成为我国国策。

各国碳达峰碳中和时间表

|

国家或地区 |

碳达峰 |

碳中和 |

核心政策或法律 |

内容摘要 |

|

中国 |

2030 |

2060 |

《中国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 |

明确提出要锚定努力争取2060年前实现碳中和,并采取更加有力的政策和措施 |

|

欧盟 |

1990 |

2050 |

《欧洲绿色协议》 |

提出欧盟到2050年实现碳中和的碳减排目标,也为后来《欧洲气候法》的出台和将碳中和目标写进法律做好铺垫 |

|

美国 |

2005 |

2050 |

《总统气候行动计划》 |

重申到2020年美国实现在2005年基础,上减排温室气体17%的承诺,并从减少温室气体排放、应对气候变化的不利影响和领导国际合作三个方面系统阐释了美国联邦政府将采取的一系列举措 |

|

英国 |

1990 |

2050 |

《工业脱碳战略》 |

支持低碳技术的发展,提高工业竞争力,减少英国重工业和能源密集型行业的碳足迹,并大力开发碳捕获利用和储存、氢燃料转换技术 |

|

日本 |

2013 |

2050 |

《面向2050年的日本低碳社会情景12大行动》 |

初步提出2050年低碳社会的远景规划,并具体规划各高能耗部门的减排目标 |

|

德国 |

1990 |

2045 |

《国家氢能战略》 |

推出38项具体措施,涵盖氢的生产制造和应用等多个方面 |

|

法国 |

1991 |

2050 |

《法国国家空气污染物减排规划纲要》 |

实现节能减排、促进绿色增长提供有力的政策保障 |

数据来源:观研天下整理

那“碳达峰、碳中和”是什么呢?根据相关资料解释,“碳达峰、碳中和”主要是以可再生能源代替化石能源完成,如水电、风电及光伏发电等主流可再生能源。据BP数据,在2020年全球各类可再生能源中,水电发电量达4297TWh,占全球总发电量的47.72%,但是由于其自然资源依赖程度较高,且对生态环境造成的影响较大,未来市场增长空间有限,所以后续的可再生能源市场增量将主要来自于风电及光伏领域。截至2020年,全球可再生能源中风电发电量已占21.38%,风力发电产业成为全球碳减排的领路先锋,海上风电行业也将受益得到快速发展。

2、市场:可供开发资源丰富,各省加码海风建设及未来规划明确,装机规模将持续上升

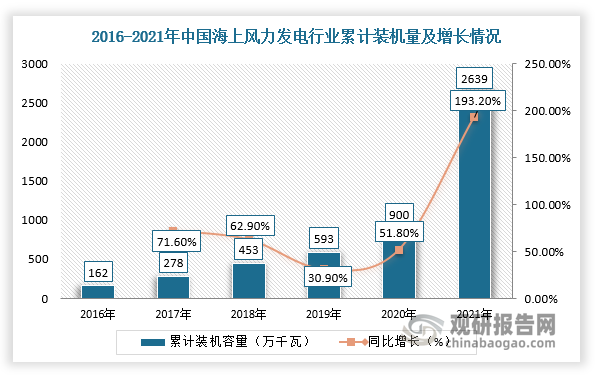

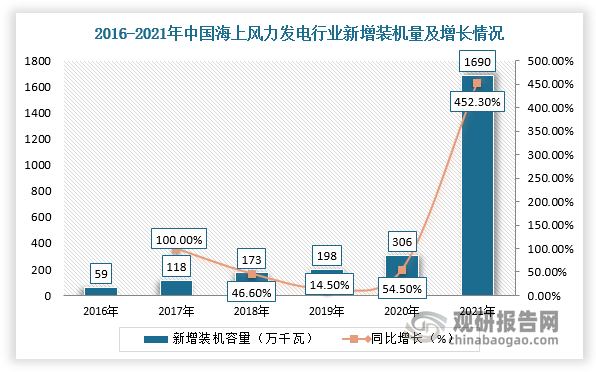

海上风电作为全球脱碳的核心驱动技术,具备处理稳定、发电小时数长及距沿海用电高负荷区域近等优势,是国家高度重视和大力发展的产业之一。2014-2021年,我国海上风电行业装机规模不断扩大,行业进入高速发展期。

根据数据显示,2021年,我国海上风电行业累计装机26.4GW,占可供开发资源的比例不到1%,可供开发资源丰富;新增装机量达1690万千瓦,同比增长452.3%,未来成长空间充足。

数据来源:观研天下整理

数据来源:观研天下整理

在项目规划方面,目前,部分省市不断加快布局深海风电示范项目速度,如2022年9月份上海推出了4.3GW+首批深远海海风示范项目。同时,从现有的海力风电行业规划项目离岸距离来看,以广东海风项目为例,汕头南澎一、二、三海风项目离岸距离93.5km,汕头中澎一、二、三海风项目离岸距离95km。由此可见,在深远海释放项目不断推出的背景下,海风项目平均离岸距离有望持续增加,我国海上风电行业建设空间将进一步打开。

我国部分深海风电示范项目建设情况

|

项目 |

项目规模(MW) |

水深(m) |

离岸距离(km) |

|

大唐南澳勒门I海上风电扩建项目 |

352 |

/ |

15 |

|

华能汕头勒门(二)海上风电场项目 |

594 |

/ |

14-18.5 |

|

中广核惠州港口二PA(北区)海上项目 |

210 |

30-43 |

22 |

|

中广核惠州港口二PA(南区)海上项目 |

240 |

30-43 |

22 |

|

中广核惠州港口二PB海上风电场项 |

300 |

32-40 |

23 |

|

中广核汕尾甲子二海上风电 |

400 |

33-39 |

25 |

|

中广核汕尾甲子一海上风电 |

500 |

33-39 |

25 |

|

国电投揭阳神泉二海上风电项目 |

502 |

34-39 |

25 |

|

粤电阳江青洲一(400MW)海上风电项目 |

400 |

37-40 |

50 |

|

粤电阳江青洲二(600MW)海上风电项目 |

600 |

38-44 |

55 |

|

明阳阳江青洲四海上风电场项目 |

505 |

41-46 |

67 |

|

三峡阳江青洲五海上风电项目 |

1000 |

46.5-52.5 |

71 |

|

三峡阳江青洲六海上风电项目 |

1000 |

37-46 |

52 |

|

三峡阳江青洲七海上风电项目 |

1000 |

45-53 |

70 |

|

中广核阳江帆石一海上风电场项目 |

1000 |

40-50 |

55 |

|

中广核阳江帆石二海上风电场项目 |

1000 |

40-50 |

69 |

|

汕头中澎一海上风电项目 |

1000 |

/ |

95 |

|

汕头中澎二海上风电项目 |

1000 |

/ |

95 |

|

汕头中澎三海上风电项目 |

1000 |

/ |

95 |

|

汕头南澎一海上风电项目 |

1000 |

/ |

93.5 |

|

汕头南澎二海上风电项目 |

1000 |

/ |

93.5 |

|

汕头南澎三海上风电项目 |

1000 |

/ |

93.5 |

数据来源:观研天下整理

此外,为加快落实碳达峰、碳中和任务,实现2025年非化石能源占一次能源消费比重提高至20%左右的目标,国家发改委、国家能源局颁布《2021年可再生能源电力消纳责任权重和2022年预期目标》,表示从2021年起,每年初发布当年权重和次年权重,当年权重为约束性指标,各省按此进行考核评估,次年权重为预期性指标,各省按此开展项目储备。

因此,各省市积极布局和发展海上风电行业。根据相关资料可知,截至2022年3月,沿海省市海上风电规划已超150GW,其中“十四五”规划近60GW;9月,我国沿海11省市均提出“十四五”期间海上风电发展计划,同时开工或规划的海风总规模已接近110GW,计划并网容量达到51GW左右。由此可见,我国海上风电行业将在十四五期间进入快车道。

我国部分省市“十四五”期间海上风电行业相关规划政策汇总

|

省份 |

时间 |

文件名称 |

内容 |

|

广东 |

2022年4月 |

《广东省能源发展“十四五”规划》 |

大力发展海上风电。规模化开发海上风电,推动项目集中连片开发利用,打造粤东、粤西千万千瓦级海上风电基地。“十四五”时期新增海上风电装机容量约1700万千瓦。 |

|

江苏 |

2021年9月 |

《江苏省“十四五”海上风电规划》 |

“十四五”期间规划风电场址共28个,规模9.09GW。 |

|

山东 |

2021年8月 |

《山东省可再生能源发展“十四五”规划》 |

到2025年,全省海上风电力争开工10GW、投运5GW。 |

|

浙江 |

2021年6月 |

《浙江省可再生能源发展“十四五”规划》 |

到“十四五”末,力争风电装机达到6.4GW以上,新增装机在4.5GW以上,主要为海上风电。 |

|

广西 |

2022年6月 |

《广西可再生能源发展“十四五”规划》 |

“十四五”期间,力争核准开工海上风电装机规模不低于750万千瓦,其中并网装机规模不低于300万千瓦。 |

|

2021年11月 |

《广西海上风电规划正式获得国家能源局批复》 |

国家能源局先期批复广西海上风电规划装机容量7.5GW,其中自治区管辖海域内全部4个场址共1.8GW,要求力争2025年前全部建成并网;自治区管辖海域外择优选择5.7GW开展前期工作,要求力争到2025年底建成并网1.20GW以上。 |

|

|

福建 |

2022年6月 |

《福建省“十四五”能源发展专项规划》 |

“十四五”期间增加并网装机410万千瓦,新增开发省管海域海上风电规模约1030万千瓦,力争推动深远海风电开工480万千瓦。 |

|

辽宁 |

2022年1月 |

《辽宁省“十四五”海洋经济发展规划》 |

到2025年,力争海上风电累计并网装机容量达到4050MW(截至2020年,海上风电累计并网为300MW)。 |

|

海南 |

2022年2月 |

《海南省上风电项目招商(竞争性配置)方案》 |

“十四五”期间规划11个场址作为重点项目,总开发容量为1230万千瓦。其中示范项目3个,共420万千瓦,其他项目810万千瓦规模资源采用招商(竞争性配置)分配到各开发企业。 |

|

2021年6月 |

《海南省海洋经济发展“十四五”规划》 |

在东方西部、文昌东北部、乐东西部、儋州西北部、临高西北部50米以浅海域优选5处海上风电开发示范项目场址,总装机容量3GW,2025年实现投产规模约1.2GW。 |

|

|

上海 |

2022年8月 |

《上海市能源电力领域碳达峰实施方案》 |

“十四五”期间重点建设金山、奉贤、南汇海域项目,启动实施百万千瓦级深远海海上风电示范。“十五五”重点建设横沙、崇明海域项目,建成深远海海上风电示范。2025、2030年全市风电装机力争分别超过262、500万千瓦。 |

|

2022年5月 |

《上海市能源发展“十四五”规划》 |

近海风电重点推进奉贤、南汇和金山三大海域风电开发,探索实施深远海域和陆上分散式风电示范试点,力争新增规模180万千瓦。 |

|

|

天津 |

2022年1月 |

《天津市可再生能源发展“十四五”规划》 |

科学稳妥推进海上风电开发。结合海洋功能区划、沿岸经济建设及产业布局等,优先发展离岸距离不少于10公里、滩涂宽度超过10公里时海域水深不少于10米的海域,加快推进远海90万千瓦海上风电项目前期工作;积极协调突破政策瓶颈,推动防波堤等近海风电开发。支持海上风电与海洋牧场等融合开发,探索海上风电制氢,促进海上风电发展。 |

数据来源:观研天下整理

我国部分省市“十四五”期间海上风电开工或规划规模情况

|

省份 |

“十四五”开工或规划规模(GW) |

“十四五”计划并网规模(GW) |

“十四五”年均新增并网规模(GW) |

|

山东 |

35.00 |

5.00 |

1.00 |

|

广东 |

17.00 |

17.00 |

3.40 |

|

福建 |

15.10 |

4.10 |

0.82 |

|

海南 |

12.30 |

1.20 |

0.24 |

|

江苏 |

9.09 |

9.09 |

1.82 |

|

广西 |

7.50 |

3.00 |

0.60 |

|

浙江 |

4.50 |

4.50 |

0.90 |

|

辽宁 |

3.75 |

3.75 |

0.75 |

|

上海 |

1.80 |

1.80 |

0.36 |

|

天津 |

1.40 |

0.70 |

0.14 |

|

河北 |

0.8 |

0.8 |

0.16 |

|

合计 |

108.24 |

50.74 |

10.15 |

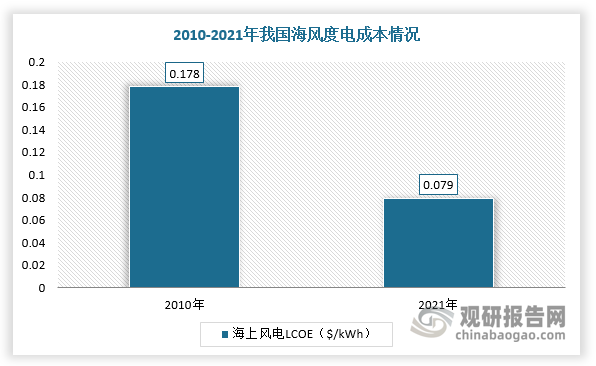

3、价格:国补退出,地方政府加大补贴,海上风电建设成本显著下降,平价时代即将到来

根据相关资料可知,自2022年起,我国取消对新增并网海上风电的国家补贴,广东等省市通过财政补贴助力海上风电行业平稳过渡,2023年我国海上风电有望全面实现平价。

我国海上风电行业地方补贴政策情况

|

省份 |

补贴时间范围 |

要求 |

2022年补贴(元/kW) |

2023年补贴(元/kW) |

2024年补贴(元/kW) |

|

广东 |

2022-2024 |

2018年底前已完成核准,2024年前全容量并网 |

1500 |

1000 |

500 |

|

山东 |

2022-2024 |

2022-2024年建成并网项目补贴规模分别不超过200万千瓦、340万千瓦、160万千瓦 |

800 |

500 |

300 |

|

浙江 |

2022-2025 |

通过竞争性配置补贴,2022-2025年分年度装机总容量分别不超过50万千瓦、100万千瓦、150万千瓦、100万千瓦 |

|||

数据来源:观研天下整理

此外,近来我国海风度电成本大幅下降。根据IRENA相关资料,全球海上风电度电成本由2010年的0.18美元/kWh下降至2021年的0.075美元/kWh。我国海上风电度电成本在2021年达到0.079美元/kWh,与2010年相比下降56%;海风度电成本折合约为0.47-0.55元/kWh,与2010年相比下降了54%,接近沿海各省0.4元/kWh左右的煤电标杆价;海上风电平均建设成本由4638美元/KW下降至2857美元/KW,降幅38%。由此可见,我国海上风电行业全面实现平价时代即将到来。

数据来源:观研天下整理

同时,从现阶段的海上风电行业项目建设成本也可以看出,平价进程已经超过预期。根据数据,山东三峡昌邑莱州湾一期等四个平价海风项目建设成本在10000-11000元/KW左右,福建平潭外海项目由于与长乐外海海上风电A区项目共用海上升压站,所以建设成本只有11600元/KW左右。

我国部分海风项目建设成本

|

省份 |

项目 |

规模(MW) |

机型 |

风机+塔筒成本(元/W) |

管桩/导管架成本 |

海缆成本 |

其他电气成本 |

建安等其他成本 |

系统成本(元/W) |

补贴(元/W) |

补贴后成本(元/W) |

|

山东 |

三峡昌邑莱州湾一期 |

300 |

N≥6MW |

4.48 |

5.69 |

10.17 |

0.5 |

9.67 |

|||

|

山东能源渤中海上风电A场址 |

500 |

8.35MW |

11.26 |

|

11.26 |

0.8 |

10.46 |

||||

|

山东能源渤中海上风电B场址 |

400 |

8.5MW |

9.73 |

9.73 |

0.8 |

8.93 |

|||||

|

国电投山东半岛南海上风电基地V场址 |

500 |

7MW |

10.4 |

10.4 |

0.8 |

9.6 |

|||||

|

浙江 |

浙能台州1号海上风电项目 |

300 |

7.5MW |

3.55 |

8.14 |

11.69 |

- |

11.69 |

|||

|

福建 |

三峡能源平潭外海海上风电(第一标段) |

40 |

N≥8MW |

4.7 |

6.99 |

11.69 |

- |

11.69 |

|||

|

三峡能源平潭外海海上风电(第二标段) |

60 |

N≥8MW |

4.58 |

6.99 |

11.57 |

- |

11.57 |

||||

|

广东 |

三峡阳江青洲五 |

1000 |

|

14.17 |

14.17 |

0.5 |

13.67 |

||||

|

三峡阳江青洲六 |

1000 |

|

14.28 |

14.28 |

0.5 |

13.78 |

|||||

|

三峡阳江青洲七 |

1000 |

|

14.17 |

14.17 |

0.5 |

13.67 |

|||||

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。