一、概述及产业链图解

棕刚玉又称金刚砂,是用矾土、碳素材料、铁屑三种原料在电弧炉中经过融化还原而制得的棕褐色人造刚玉。同时,棕刚玉是最基本的磨料,因其磨削性能好,价格便宜,被广泛应用于耐火材料、磨料磨具等领域。

棕刚玉行业产业链图解

数据来源:观研天下整理

二、上游市场分析

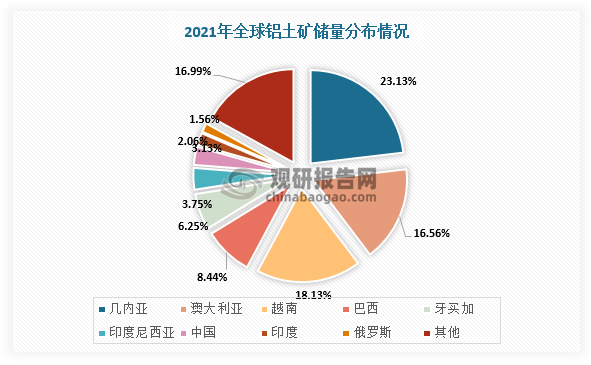

1、铝矾土

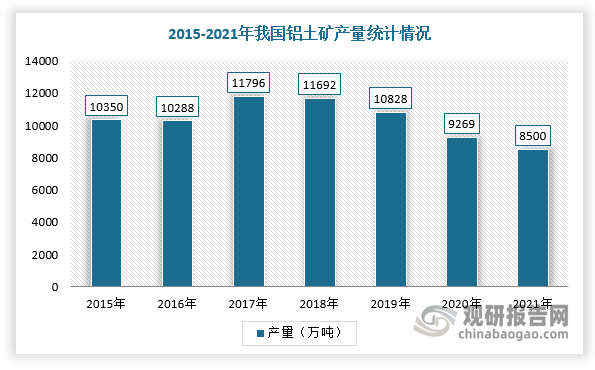

根据观研报告网发布的《中国棕刚玉行业现状深度分析与未来投资预测报告(2022-2029年)》显示,目前,我国铝土矿资源储量少,供给长期难以满足国内市场需求,所以棕刚玉行业上游供应量偏低,主要依靠于进口来补充供需缺口。根据数据显示,2021年,在全球铝土矿资源储备分布中,我国仅占的3.13%。产量方面,据数据,2021年,我国铝土矿产量达到8500万吨。

数据来源:观研天下整理

数据来源:观研天下整理

三、中游市场分析

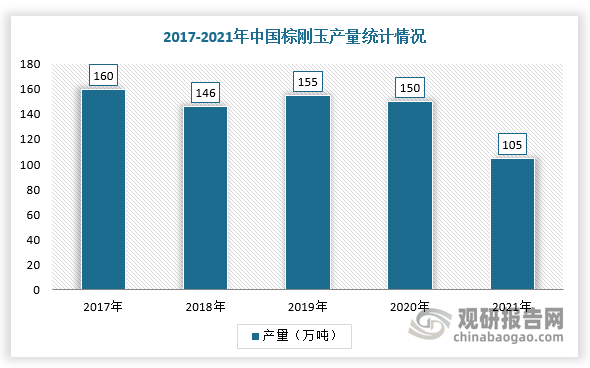

我国是全球最大的棕刚玉生产国之一,所以其产量走势受出口需求影响较大。2020-2021年,由于疫情导致国内下游钢铁产业需求下降及海外市场需求疲软,棕刚玉作为上游市场,生产量整体呈现下降。根据协会数据显示,2021棕刚玉产量为105万吨。

数据来源:观研天下整理

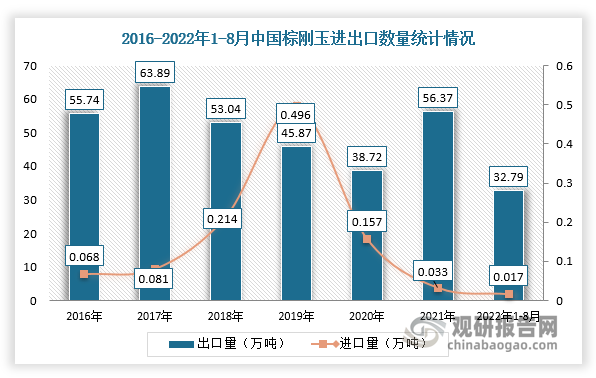

同时,在进出口方面,2017-2020年由于国内棕刚玉人工等成本整体上升致市场价格明显上涨,出口量随之下降。进入2021年,受疫情影响,全球棕刚玉供给下降,我国由于疫情得到有效控制,棕刚玉出口量大幅度增长,出口量达56.37万吨,金额为7.18亿美元,截止2022年1-8月出口量为32.79万吨,进口量0.017万吨。

数据来源:观研天下整理

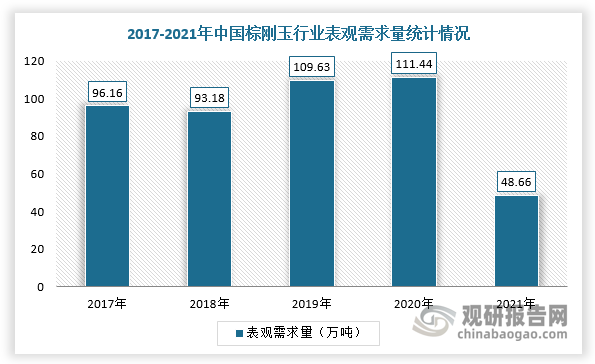

需求市场方面,2017-2020年,我国棕刚玉行业需求量整体维持在90-110万吨左右。2021年,疫情致钢铁开工率走低,国内棕刚玉行业需求下降明显,约为48.66万吨,但随着下游市场不断回暖,行业需求有望回升。

数据来源:观研天下整理

四、下游市场分析

目前,我国棕刚玉行业主要应用于树脂等磨料磨具以及高级耐火材料。

我国棕刚玉行业下游应用市场情况

数据来源:观研天下整理

1、钢铁领域

钢铁行业是我国国民经济发展的支柱产业。2015-2020年,随着上游原料供应充足及下游需求增长,我国钢铁行业产量随之增加,2021年受疫情影响整体产量有所下滑。根据数据显示,2021年,我国生铁产量为86857万吨,同比2020年下降2.3%,粗钢产为103279万吨,同比下降3%,钢材产量为133667万吨,同比增长0.9%;2022年1-9月,全国累计生产粗钢7.81亿吨,同比下降3.40%,生产生铁6.56亿吨,同比下降2.50%,生产钢材10.06亿吨、同比下降2.20%。

数据来源:观研天下整理

2、耐火材料

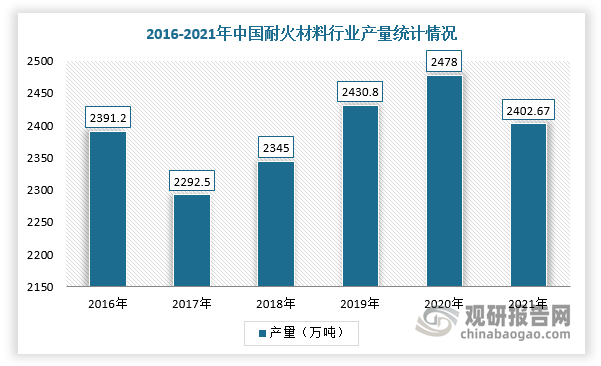

凡物理化学性质允许其在高温环境下使用的材料通常被称为耐火材料。2015-2017年,我国耐火材料行业产量下降幅度大,2018-2020年受钢铁等下游产业发展,带动产量逐步提升,对棕刚玉行业需求也将回升。根据数据显示,截至2021年,我国耐火材料行业产量为2402.67万吨,同比降低3.04%。

数据来源:观研天下整理

3、磨料磨具

2021年,在国家有序疫情防控下,经济发展保持稳步提升,全年规模以上工业增加值同比增长9.6%,两年平均增长6.1%。其中,磨料磨具行业运行继续保持向好趋势。根据中国机床工具工业协会数据,2020年我国磨料磨具行业收入为2583.6亿元,2021年同比增长28.7%,下游整体需求增长将带动棕刚玉需求稳步上升。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。