一、康复医疗行业发展背景

1.老年人口增加,残疾人康复需求大以及慢性病发病率上升驱动康复医疗增长

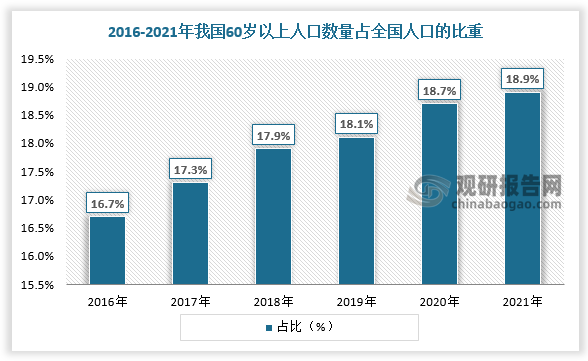

康复医学和预防医学、保健医学、临床医学并称为“四大医学”,它是一门以消除和减轻人的功能障碍,弥补和重建人的功能缺失,设法改善和提高人的各方面功能的医学学科,也就是功能障碍的预防、诊断、评估、治疗、训练和处理的医学学科。老年人、残疾人和慢性病患者是康复医疗的主要服务对象。根据第七次人口普查,我国目前有2.64亿老人,其中50%以上的老人均需要康复服务。我国残疾人总数超8500万,其中半数需要康复服务。近三亿慢性病患者中,也有80%的患者需要康复治疗。在老年人口增加和残疾人康复需求较大以及慢性病发病率上升的背景下,国内康复医疗需求日益增长。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

2.政策对康复医疗的鼓励意图明显

对于患者来说,康复医疗可以帮助减少、管理或预防与许多疾病相关的并发症,例如脊髓损伤、中风或骨折,从而最大限度地降低各种疾病对身体的致残影响。同时,接受康复治疗的患者恢复概率更高,例如接受康复治疗的脑卒中患者中有90%的概率能够自理生活,有30%的概率能够恢复较轻的工作,恢复概率远高于不接受康复治疗的患者。对于医院来说,将患者转往康复医院治疗能够缩短住院周期,提高床位周转率,并且在DRGs制度下,康复医疗能够帮助医院管控成本。对于政府来说,患者重返社会,能够再次提供劳动,减少残疾补助、失业保障的支出;同时,通过改善患者预后,能减少医保基金的使用和社会保障体系的负担。

康复医疗兼具经济效益与社会效益,近年来,政策对康复医疗的鼓励意图十分明显,基本集中于增加康复医疗供给、提高康复意识、增加康复专业人才、鼓励康复设备研发及推广等。

数据来源:观研天下数据中心整理

2016年,《关于新增部分医疗康复项目纳入基本医疗保障支付范围的通知》将20 项医疗康复项目纳入基本医疗保险支付范围。

2017年,《“十三五”国家老龄事业发展和养老体系建设规划》鼓励有条件的地方研究将基本治疗性康复辅助器具逐步纳入基本医疗保险支付范围,部分地区可将部分公立医院转为康复、护理等机构,提高基层医疗卫生机构康复护理床位占比。

2021年,《关于加快推进康复医疗工作发展的意见》支持和引导社会力量举办规模化、连锁化的康复医疗中心,完善康复医疗服务网络,鼓励社会力量举办的三级医院积极参与。以基层医疗机构为依托,鼓励积极开展社区和居家康复医疗服务。

2022年,《“十四五”国家老龄事业发展和养老服务体系规划》提出到 2025 年,全国养老机构护理型床位占比提高到55%。支持医疗资源丰富的地区将部分公立医疗机构转型为护理院、康复医院。

我国康复医疗行业相关政策

|

时间 |

政策 |

主要内容 |

|

2016 |

《关于新增部分医疗康复项目纳入基本医疗保障支付范围的通知》 |

将20项医疗康复项目纳入基本医疗保险支付范围 |

|

2016 |

《国务院关于加快发展康复辅助器具产业的若干意见 |

首次以国务院名义对康复辅助器具产业进行顶层设计和谋篇布局,《意见》提出,到2020年,我国康复辅助器具产业规模突破7000亿元,形成布局合理、门类齐备、产品丰富的产业格局 |

|

2017 |

《残疾预防和残疾人康复条例 |

明确了各级政府的职责,要求加强对残疾预防和残疾人康复工作的领导,同时加大了对残疾预防和残疾人康复事业的扶持力度 |

|

2017 |

《“十三五”国家老龄事业发展和养老体系建设规划》 |

鼓励有条件的地方研究将基本治疗性康复辅助器具逐步纳入基本医疗保险支付范围,部分地区可将部分公立医院转为康复、护理等机构,提高基层医疗卫生机构康复护理床位占比。 |

|

2017 |

《关于印发康复医疗中心、护理中心基本标准和管理规范(试行)的通知》 |

鼓励康复医疗中心、护理中心集团化、连锁化经营,建立规范、标准的管理与服务模式 |

|

2018 |

《关于促进护理服务业改革与发展的指导意见》 |

完善医疗护理服务体系,健全健康养老服务网络、加强护理从业人员培养和队伍建设 |

|

2019 |

《关于建立完善老年健康服务体系的指导意见》 |

到2022年,二级及以上综合性医院设立老年医学科的比例达到50%。鼓励医疗资源丰富的地区将部分公立医疗机构转型为护理、康复医疗机构,鼓励二级及以上综合性医院设立康复医学科 |

|

2019 |

《关于开展加速康复外科试点工作的通知》 |

在具有相关专科的三级综合医院和专科医院,首先选择骨科开展试点工作,并逐步扩大试点专科及病种范围。 |

|

2020 |

《关于深化医疗保障制度改革的意见》 |

推广按疾病诊断相关分组付费,医疗康复、慢性精神疾病等长期住院按床日付费 |

|

2021 |

《关于加快推进康复医疗工作发展的意见》 |

支持和引导社会力量举办规模化、连锁化的康复医疗中心,完善康复医疗服务网络,鼓励社会力量举办的三级医院积极参与。以基层医疗机构为依托,鼓励积极开展社区和居家康复医疗服务 |

|

2022 |

《关于全面加强老年健康服务工作的通知》 |

鼓励医疗资源丰富地区的部分一级、二级医院转型为护理院、康复医院等,加强接续性医疗机构设,畅通双向转诊通道。到2025年,65岁及以上老年人中医药健康管理率达到75%以上 |

|

2022 |

《“十四五”国家老龄事业发展和养老服务体系规划》 |

到2025年,全国养老机构护理型床位占比提高到55%。支持医疗资源丰富的地区将部分公立医疗机构转型为护理院、康复医院 |

|

2022 |

《进一步推进医养结合发展的指导意见 |

积极增强社区医养能力,支持相关医疗机构开展医养结合业务。在土地、财税、保险、价格机制等方面给予支持,鼓励社会力量兴办医养机构 |

二、康复医疗行业现状

1.供给现状

根据观研报告网发布的《中国康复医疗行业发展深度分析与投资前景研究报告(2022-2029年)》显示,我国以三级综合医院康复学科为引领、二级康复专科医院为核心、社区卫生服务机构为基础,构建了三级康复医疗体系。三级康复医疗体系对康复医疗服务的发展起到了一定的推动作用。然而,在缺少行政干预的情况下,只有极少部分患者能够通过院内转诊渠道进入康复医学科进行后续治疗,基层康复服务机构建设动力不足,三级康复医疗体系缺乏有效链接,并不能充分发挥其作用。

总体来看,我国康复医疗仍处于初级发展阶段,供给不足,主要体现在康复医疗机构、康复床位、专业人员、康复设备四个方面。

(1)康复医疗机构

截止2012年底,国内实际拥有康复科综合医院占比仅为36.6%。从康复医院数量来说全国仍有一半地区没有建立独立的康复专科医院,康复机构数量增长缓慢。数据显示,2016-2020年我国康复医院数量由495.0家增长至739.0家。

数据来源:观研天下数据中心整理

(2)康复床位

截至2020年,我国医院康复医学科床位246907张,占床位总数的3.5%,但与《综合医院康复医学科基本标准(试行)》要求的5%标准仍存在1.5%的缺口尚待补齐。

数据来源:观研天下数据中心整理

(3)专业人员

目前我国康复医师占基本人群的比例约0.4:10万,而发达国家该数据则达到5:10万,两者相差12.5倍,国内康复医疗行业存在巨大的人才缺口。

数据来源:观研天下数据中心整理

(4)康复设备

康复医疗器械是康复治疗开展的前提与基础。国内康复医院万元以上的康复设备总价值呈现逐年增长趋势,但康复器械仍以仿制国外为主,存在一定程度的产品同质化,大部分康复医疗器械单价不高,高端器械占比较小。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

2.需求现状

(1)康复医疗需求人群扩大

由于人口老龄化加剧及百姓健康消费需求升级等多重原因,康复医疗正迎来重要发展机遇期,康复医疗需求群体不断扩大,目标人群由最早针对于残疾人群扩展至运动、产后女性等群体,随着人群的需求从传统的康复领域向消费级康复延伸,我国康复医疗行业市场规模不断增长。2021年我国康复医疗行业市场规模超1000亿元,较上年同比增长23.7%。预计2025年我国康复医疗行业市场规模将达2686亿元。

数据来源:观研天下数据中心整理

(2)康复医疗渗透率仍处于低位

据数据,截至2020年我国康复医疗需求达4.6亿人次,尽管康复的理念向患者端渗透,但当下我国民众的康复意识尚在初期阶段,只有少部分民众具有参与康复治疗的主动性,使得康复医疗的渗透率仍处于低位。2016-2020年,我国康复门急诊诊疗人数呈现缓慢上升,由805.3万人次增长至1059.7万人次。尤其在2020年,受疫情影响,康复医疗大部分属于择期性治疗,诊疗人次明显下降。同时,2020年康复科的出院患者占比仅为1.69%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。