一、医疗人工智能行业驱动因素分析

1.医疗人工智能在政策支持下发展速度迅猛

医疗人工智能是指将计算机视觉、语音识别、自然语言处理、机器学习等人工智能技术应用于医疗领域中。医疗领域进行人工智能探索的尝试最早出现在上世纪70年代。1972年,由利兹大学研发的AAPHelp是有资料记载的医疗领域最早出现的人工智能系统。我国人工智能领域的开发研究始于20世纪80年代初,起步虽然晚于发达国家,但在政策支持下发展速度迅猛。

我国医疗人工智能行业政策

|

时间 |

政策 |

部门 |

主要内容 |

|

2016 |

《“互联网+"人工智能三年行动实施方案》〔发改高技[2016]1078号) |

国家发展改革委、科技部、工业和信息化部、中央网信办 |

促进服务机器人向更广领域发展,实现系列化,个人/家庭服务机器人实现商品化。 |

|

2015 |

《机器人产业发展规划(2016—2020年》》 |

工业和信息化部副部长辛国斌主持召开专题会议 |

支持在制造、教育、环境、交通、商业、健康医疗、网络安全、社会治理等重要领域开展人工智能应用试点示范,推动人工智能的规模化应用。 |

|

2016 |

《智能硬件产业刽新发展专顶行动(2016-2018年)》 |

工业和信息化部国家发展和改革委员会 |

支持研发健康医疗相关的人工智能技术等。加快研发成果转化,提高数字医疗、物联网等设备生产制造水平,促进健康医疗智能装备产业升级。 |

|

2016 |

《关于促进和规范健康医疗大数据应用发展的指导意见》 |

国务院办公厅 |

鼓励医疗机构加快信息化建设进程,推动智能医疗健康设备在诊断、治疗、护理、康复等环节的应用。 |

|

2016 |

《“十三五"国家信息化规划》(国发〔2016]73号) |

国务院 |

推动健康医疗相关的人工智能、生物三维打印、医用机器人、可穿戴设备以及相关微型传感器等技术和产品在疾病预防、卫生应急、健康保健、日常护理中的应用。 |

|

2017 |

《"十三五"全国人口键康信息化发展规划》 |

国家卫计委 |

充分发挥人工智能、虚拟现实、增强现实、生物三维打印、医用机器人、可穿戴设备等先进技术和装备产品在人口健康信息化和健康医疗大数据应用发展中的引领作用,促进由医疗救治向健康服务转变,实现以治疗为中心向以健康为中心的转变。 |

|

2017 |

《“十三五"卫生与健康科技创新专项规划》 |

科技部、国家卫生计生委、体育总局、食品药品监管总局、国家中医药管理局、中央军委后勤保障部 |

推进医学人工智能技术。开展医学大数据分析和机器学习等技术研究,开发集中式智能和分布式智能等多种技术方案,重点支持机器智能辅助个性化诊断、精准治疗辅助决策支持系统、辅助康复和照看等研究,支撑智慧医疗发展 |

|

2017 |

《新一代人工智能发展规划》(国发〔2017]35号) |

国务院 |

推广应用人工智能治疗新模式新手段,建立快速精准的智能医疗体系。探索智慧医院建设,开发人机协同的手术机器人等设备。基于人工智能开展研究和新药研发,推进医药监管智能化。 |

|

2017 |

《促进新一代人工智能产业发展三年行动计划(2018-2020年) |

工业和信息化部 |

到2020年,在工业、医疗、金融、交通等领域汇集一定规模的行业应用数据,用于支持创业创新。推动医学影像数据采集标准化与规范化,加快医疗影像辅助诊断系统的产品化及临床辅助应用。 |

|

2018 |

《关于促进"互联网+医疗健康”发展的意见》(国办发〔[2018]26号) |

国务院办公厅 |

完善“互联网+医疗"支撑体系。 |

|

2018 |

《全国医院信总化建设标准与规范(试行)》〔国卫办规划发[2018]4号) |

卫健委 |

利用人工智能技术对疾病风险进行预测,实现医学影像辅助诊断、临床辅助诊疗、智能健康管理、医院智能管理和虚拟助理。 |

|

2018 |

《关于深入开展“互联闷+医疗健康"便民惠民活动的通知》(国卫规划发[2018]22号) |

卫健委 |

加快推进智慧医院建设,改造优化诊疗流程。推进智能医学影像识别、病理分型和多学科会诊以及多种医疗健康场景下的智能语音技术应用,提高医疗服务效率。 |

|

2019 |

《关于促进人工智能和实体经济深度融合的指导意见》 |

深改委 |

稳步推进教育、医疗、能源、公共安全等领域数据的内部整合、共享与对外开放,制定数据资源清单和开放计划,支持相关企事业单位联合人工智能企业围绕应用场景开展人工智能服务,鼓励优质机构人工智能服务能力和资源向地方开放。 |

|

2019 |

《国家新一代人工智能开放创新平台建设工作指引》 |

国务院 |

鼓励人工智能细分领域领军企业搭建开源、开放平台,面向公众开放人工智能技术研发资源,向社会输出人工智能技术服务能力,推动人工智能技术的行业应用,培育行业领军企业,助力中小微企业成长。 |

|

2020 |

《国家新一代人工智能标准体系建设指南》 |

中央网信办等五部门 |

加强人工智能领域标准化顶层设计,推动人工智能产业技术研发和标准制定,促进产业健康可持续发展。围绕医疗数据、医疗诊断、医疗服务、医疗监管等,重点规范人工智能医疗应用在数据获取、数据隐身管理等方面内容,包括医疗数据特征表示、人工智能医疗质量评估等标准 |

资料来源:观研天下整理

进入21世纪以来,我国的医疗人工智能则在更多领域取得长足发展。目前,人工智能技术在医疗领域的应用主要包括医学影像、临床辅助决策、精准医疗、健康管理、医疗信息化、药物研发以及医疗机器人等,以助力降本增效、提升诊疗水平、改善患者体验、降低患病风险等为核心目的,全面赋能院前、院中、院后各个环节。

2.医疗资源分布不均背景下医疗人工智能需求增多

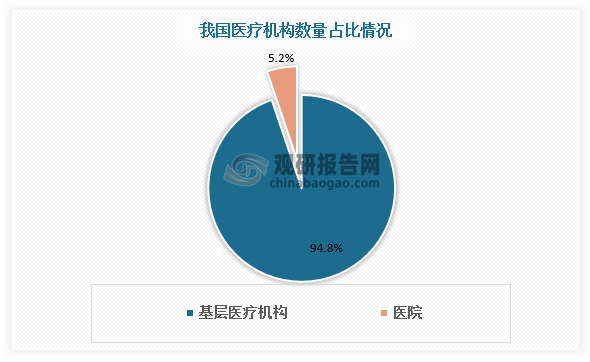

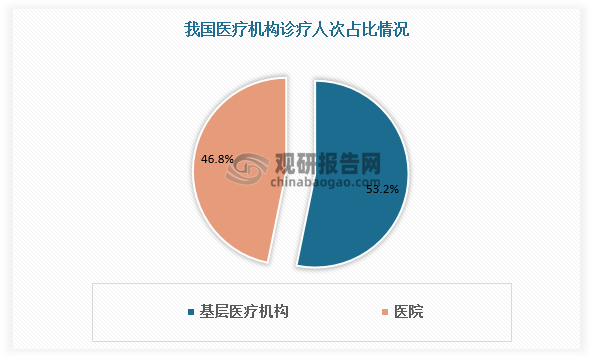

我国医疗资源分布不均。一方面,与医院相比,我国基层医疗机构在数量上占据绝对优势,约为全国医疗机构总数的94.8%,但其基础设施和高水平医师相对缺乏,承担的诊疗人次相对较少,仅为53.2%;另一方面,我国优质医疗资源过度集中于一、二线城市级东部沿海地区,中西部地区医疗资源相对匮乏。医疗人工智能不仅能帮助医院及药企的管理与研发,而且能帮助基层医疗机构提升医疗水平,推动优质医疗资源下沉,满足居民不断增长的医疗保健需求。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

3.技术进步为医疗人工智能提供发展动力

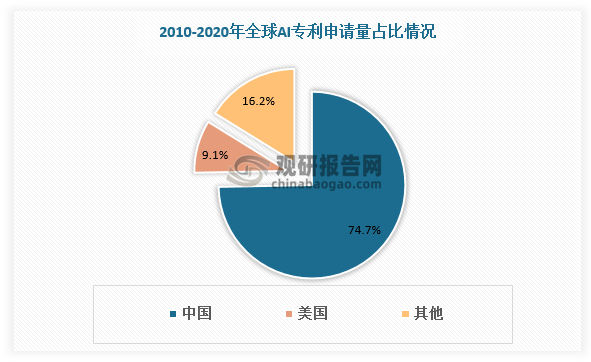

根据观研报告网发布的《中国医疗人工智能行业现状深度研究与发展趋势预测报告(2022-2029年)》显示,我国人工智能技术水平处于全球前列,为医疗人工智能提供发展动力。根据《中国人工智能发展报告2020》数据,近十年,我国AI专利申请量为389571件,位居世界第一,占全球总量的74.7%,是排名第二的美国专利申请量的8.2倍;同时,在自然语言处理、芯片技术、机器学习、信息检索与挖掘等10多个AI子领域,我国科研产出水平都紧随美国之后,居于世界前列。

数据来源:观研天下数据中心整理

二、医疗人工智能行业现状

1.市场规模

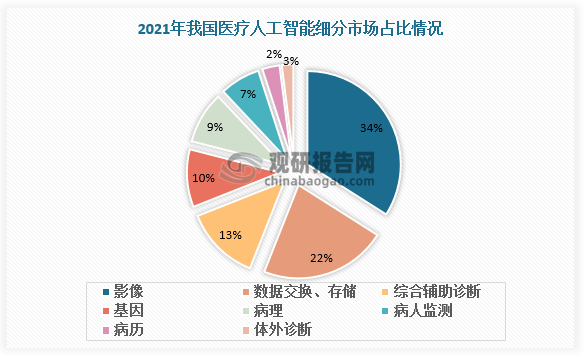

医疗器械类Al系列的规模获批加速了医疗人工智能产品的种类与渗透率,吸引更多资本进入;Al+基因检测技术的成熟则推动Al+新药市场迅速增长,市场规模迅速扩大。在多个细分市场协同向好下,我国医疗人工智能市场规模持续增长。据数据,2020年我国医疗人工智能行业市场规模为265.0亿元,较上年同比增长46.4%;2021年我国医疗人工智能行业市场规模为388.0亿元,较上年同比增长46.4%。细分市场中医疗影像占比最高,为34%,数据交换、存储,综合辅助诊断占比22%、13%,分别排名第二、第三位。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

2.企业规模

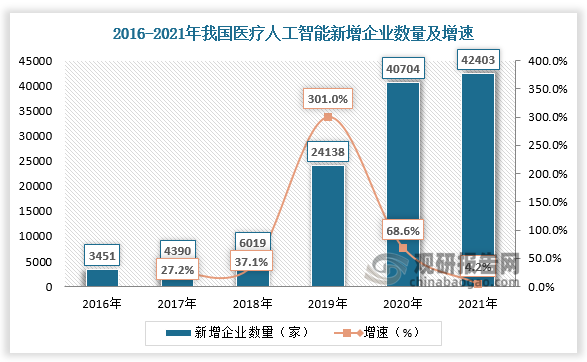

医疗人工智能潜在的海量市场规模吸引了众多新兴企业进入,深耕医疗的老牌企业也纷纷加码医疗Al。据数据,截止2022年11月7日,我国医疗人工智能相关企业数量超14万家,智能化的颠覆几乎存在于所有医疗赛道。

数据来源:观研天下数据中心整理

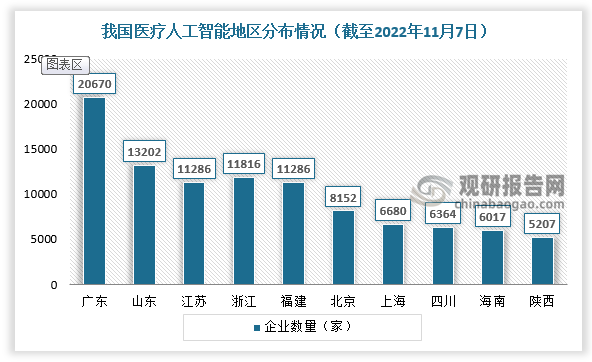

从地区分布情况来看,我国广东省医疗人工智能企业数量最多,截至2022年11月7日超过20000家。此外,山东省、江苏省、浙江省、福建省医疗人工智能企业数量均超过10000家。

数据来源:观研天下数据中心整理

3.投融资规模

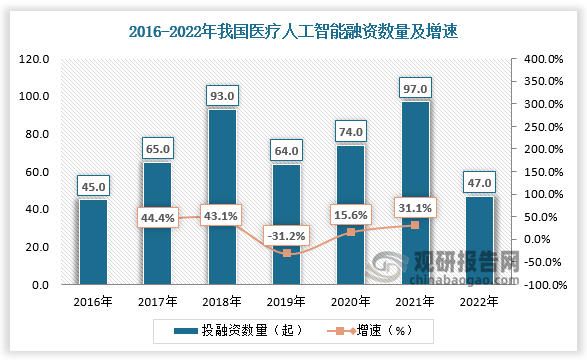

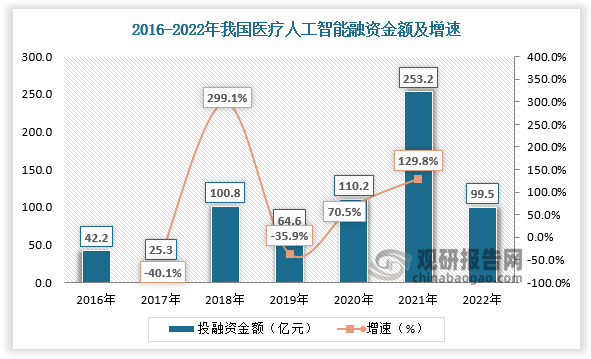

随着市场规模不断扩容,资本对医疗人工智能行业关注度提高,2021年,医疗人工智能融资数量及总额强劲走高,达到历史最高的97起、253.19亿元。截至2022年11月7日,我国医疗人工智能融资数量及金额分别为47起、99.5亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。