磷酸铁又名磷酸高铁、正磷酸铁,是一种,化学式为FePO4,为白色或浅红色结晶性粉末,溶于盐酸、硫酸,不溶于冷水和硝酸,主要在食品工业中用作营养增补剂(铁质强化剂),特别用于面包,也用可作饲料添加剂。

一、丰富的磷矿石资源为磷酸铁的生产和发展提供保障

磷酸铁上游生产资源主要来来自于磷矿石。有相关资料显示,在磷酸铁的生产成本中,磷源占比超过一半,占据主导地位。

磷矿石是含磷的矿石,多产于沉积岩,也有产于变质岩和火成岩。目前我国的磷矿石资源丰富,为第二大磷矿石储量国,占全球磷矿石资源储量的比重为4.5%。

数据来源:观研天下整理

同时我国磷矿石产量居世界第一。数据显示,2021年我国磷矿石产量为10289.9万吨,同年全球磷矿石产量为2.19亿吨,占到全球磷矿石产量的47%。2022年1-8月磷矿石产量为6714.8万吨。由此可见,我国丰富的磷矿石资源为磷酸铁的生产和发展提供保障。

数据来源:观研天下整理

二、磷酸铁产量持续上涨

根据观研报告网发布的《中国磷酸铁行业现状深度研究与投资趋势分析报告(2022-2029年)》显示,近几年来由于下游新能源汽车的磷酸铁锂电池需求量的增长带动,我国磷酸铁产量持续上涨,尤其从2021年开始,我国磷酸铁产量增速加快。数据显示,2021年我国磷酸铁产量达33.37万吨,同比增长164.72%。2022年上半年我国磷酸铁产量为24.2万吨,较去年同期增长112%。

数据来源:观研天下整理

三、市场需求量持续上升

磷酸铁最要是应用到磷酸铁锂里。磷酸铁锂是一种锂离子电池电极材料,化学式为LiFePO4(简称LFP),主要用于各种锂离子电池。

磷酸铁锂是目前磷化工产业链中景气度最高的细分品类。在国家大力推行“双碳”政策的背景下,新能源汽车对传统燃油车的替代趋势愈发明显。因此,随着新能源汽车产销的高速增长,磷酸铁锂动力电池正在逐步放量,截至2021年磷酸铁锂产量达到41万吨,同比上涨179%,需求量已达到40.20万吨,在磷化工产业链主要产品中增长最快。而由此,随着磷酸铁锂市场的快速发展,也带动了磷酸铁市场需求。

数据来源:观研天下整理

资料来源:观研天下数据中心整理

2021年我国磷酸铁锂电池的产量和销量均呈先出爆发式的增长,2021年我国磷酸铁锂电池产量为125.38GWh,同比增长262.89%,同年销量为106 GWh,同比增长244.16%。并且在2022年我国磷酸铁锂电池的产销量继续呈现出上涨的趋势。

未来我国磷酸铁市场需求量持续上升。这是因为磷酸铁锂电池主要应用到新能源汽车领域。而随着政策的激励、新能源汽车技术的进步和产品种类的丰富,将推动新能源汽车市场需求继续处于增长趋势。同时随着国家政策对新能源汽车的补贴政策逐渐退坡,更具成本优势的磷酸铁锂电池将占据更大的市场份额,市场需求量将继续上涨。因此磷酸铁的市场需求将继续扩大。

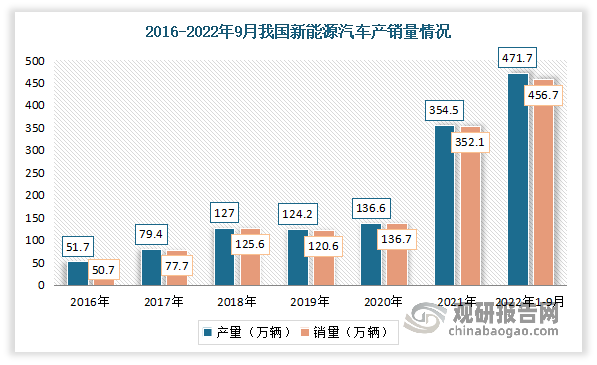

近年来得益于国家不断推出政策支持,我国新能源汽车技术水平不断进步、产品性能明显提升,产销规模连续六年位居世界首位。数据显示,2021年中国新能源汽车产量为354.5万辆,销量为352.1万辆。2022年1-9月我国新能源汽车产销分别完成471.7万辆和456.7万辆,同比分别增长1.2倍和1.1倍。

数据来源:观研天下整理

四、湖南裕能占据我国磷酸铁市场的龙头地位

我国磷酸铁市场集中度较高,2021年CR6市占率为72%。目前湖南裕能、湖南雅城、铜陵纳源、贵州安达、湖北万润和九江天赐位等是我国磷酸铁市场较为领先企业。其中湖南裕能占据我国磷酸铁市场的龙头地位,市场份额占比为18%;其次为湖南雅城、铜陵纳源、贵州安达,占比分别为12%、11%、11%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。