有机肥料亦称“农家肥料”,是有机物质和生长所需的营养物质,是指由动物的排泄物或动植物残体等富含有机质的副产品资源为主要原料,经发酵腐熟后而成的肥料,包括人粪尿、厩肥、堆肥、绿肥、饼肥、沼气肥等,具有种类多、来源广、肥效较长等特点。

有机肥料所含的营养元素多呈有机状态,作物难以直接利用,经微生物作用,缓慢释放出多种营养元素,源源不断地将养分供给作物。施用有机肥料能改善土壤结构,协调土壤中的水、肥、气、热,提高土壤肥力和土地生产力。可见有机肥有改良土壤、培肥地力、提高土壤养分活力、净化土壤生态环境、保障蔬菜优质高产高效益等特点,是设施蔬菜栽培不可替代的肥料。

一、行业发展现状

根据观研报告网发布的《中国有机肥料行业发展现状研究与投资前景分析报告(2022-2029年)》显示,近年由于现农业的现代化水平越来越高,有机食品越来越受到了人们的重视。而随着全球有机农业的快速发展,各个国家都陆续出台了法律法规对有机肥料行业的支持与推广,其中我国作为全球肥料生产和消费大国,肥料行业逐步成为我国稳定农业生产的重要支撑力量,同时在化肥使用量零增长政策的逐步落实之下,也在一定程度上刺激了我国肥料行业转型升级,为有机肥料行业发展提供了良好的环境,行业相关专利数量也随之不断增加。据资料显示,2021年我国有机肥相关专利申请数量为5117件,同比下降19.4%。

数据来源:观研天下整理

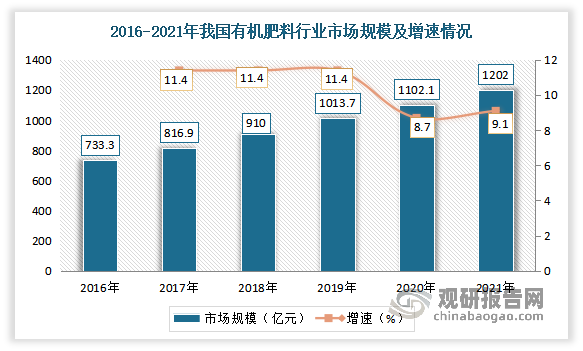

市场规模呈现逐年上升的趋势。数据显示,2021年我国有机肥料行业市场规模由2016年的732.9亿元增长至1202亿元左右,预计到2022年我国有机肥料行业市场规模将有望增长至1350亿元左右。

数据来源:观研天下整理

二、市场产需情况

1、生产情况

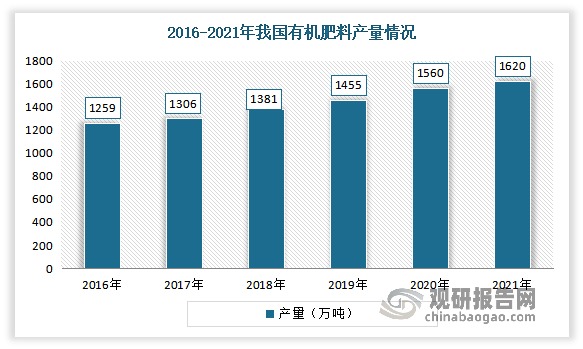

近年来我国有机肥料产量呈现稳定增长态势。数据显示,2021年我国有机肥料的市场产量为1620万吨,同比增长了约3.66%。

数据来源:观研天下整理

2、市场需求

2016-2021年我国有机肥料市场需求逐年增加。数据显示,2021年我国有机肥料的市场需求量为1570万吨,同比增长了约3.55%。

数据来源:观研天下整理

从市场渠道来看,目前农资经销店、电商平台、超市、农业服务站是我国有机肥料行业的主要销售渠道。其中农资经销店为主要的市场销售渠道,在2020年市场占比约为87.9%;其次是电商平台和超市分别占比约为4.98%和3.6%。

数据来源:观研天下整理

3、销售均价

近年随着我国有机肥料产品生产技术有所提升,产品质量增强,产品市场价格也整体呈现上涨趋势。数据显示,2021年,我国有机肥市场销售均价达7656.05元/吨。

数据来源:观研天下整理

三、上下游情况

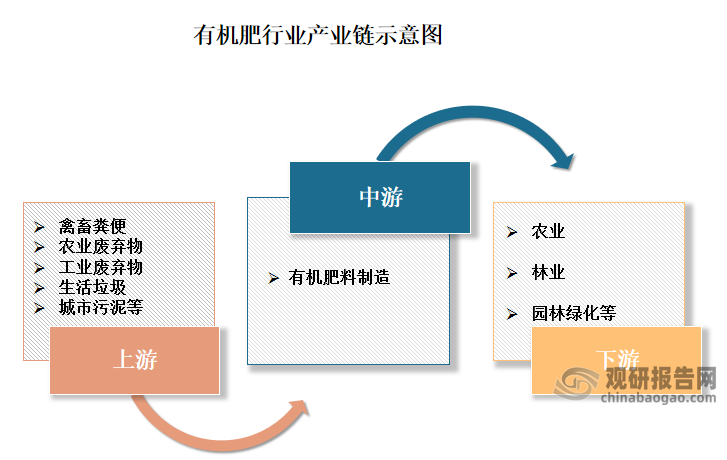

有机肥料的上游主要是禽畜粪便、农业废弃物、工业废弃物、生活垃圾、城市污泥等一些原材料;下游农业、林业、园林绿化等应用领域。

资料来源:观研天下整理

1、上游

(1)禽畜粪污

近年来我国禽畜养殖业规模逐年发展,总量整体增加。有数据显示,截止2021年底,我国仅猪、羊、牛三种禽畜类年底养殖数量就达86708.99万头。而随着我国禽畜养殖总量的整体增加,其造成的粪污也在不断增长。有相关资料显示,在2015年我国禽畜养殖其造成的粪污年产量达38万吨,国家有关部门每年都得下播专款进行该类环境污染。

在上述背景下,为降低环境治理成本,提高废弃物利用率,国家有关部门结合中国国情、借鉴国际经验,大力倡导有机肥行业发展。经过国家、社会共同努力,目前,各禽畜养殖大省已基本实现规模养殖场粪污处理设施装备配套覆盖。2021年,中国禽畜粪污年产量降低至30.5万吨。

(2)秸秆

秸秆垃圾也是我国环境污染的主要问题。我国秸秆年产量基本在8亿吨左右,其回收利用率较低,且农村秸秆一般都是焚毁处理,这给环境造成极大威胁。有数据显示,2021年我国秸秆年产量在8.29亿吨左右。

数据来源:观研天下整理

(3)大、中城市生活垃圾情况

同样,大、中城市生活垃圾也是中国环境污染的主要问题。近年来我国大、中城市生活垃圾产量不断增长。数据显示,2021年,中国大、中城市生活垃圾产生量达27119万吨左右,同比增加6.39%。

数据来源:观研天下整理

2、下游

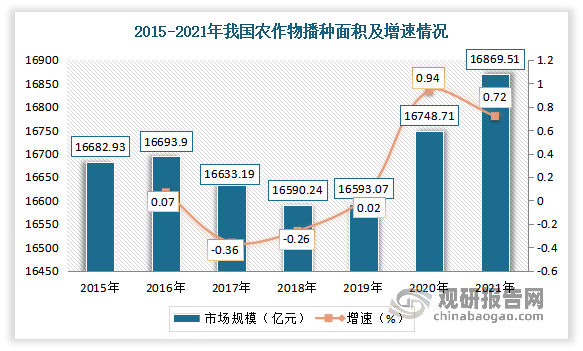

目前农业、林业、园林绿化是我国有机肥主要需求领域。其中农业中的农作物种植是有机肥最主要的需求领域之一。自2019年来随着我国种植结构的调整,我国农作物播种面积开始回升。据资料显示,2021年我国农作物总播种面积为16869.51万公顷,同比增长0.72%。而未来这一数据必将保持甚至稳步增长,中国肥料行业市场需求稳定,有机肥发展空间巨大,且或将持续扩大。

数据来源:观研天下整理

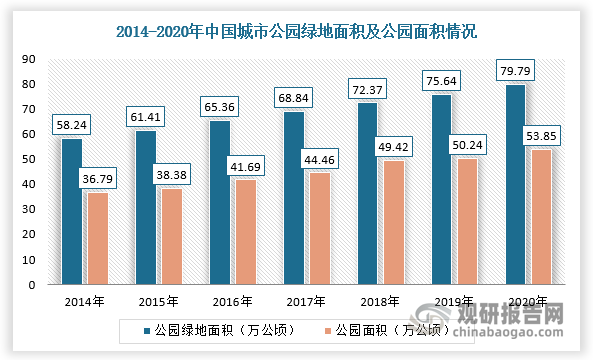

园林绿化方面,我国城市景观环境建设起步较晚,其提升速度滞后于经济发展水平。不过,随着环境意识和观念的提升,在城市建设中愈加注重城市景观建设,政府也在积极打造生态型城市,经济、环境并重,城市景观及市政公园、绿地建设的需求规模有望不断扩大,我国城市绿地面积和城市公园绿地面积将持续上升。根据住建部数据显示,2020年,中国城市公园绿地面积达79.79万公顷,同比增长5.5%,城市公园面积达53.85万公顷,同比增长7.2%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。