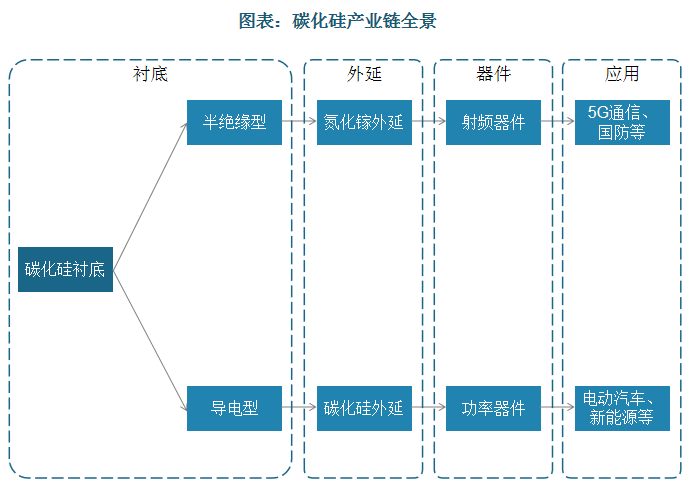

一、碳化硅产业链

碳化硅,是一种无机物,化学式为SiC,是用石英砂、石油焦(或煤焦)、木屑(生产绿色碳化硅时需要加食盐)等原料通过电阻炉高温冶炼而成。碳化硅在大自然也存在罕见的矿物,莫桑石。在C、N、B等非氧化物高技术耐火原料中,碳化硅为应用最广泛、最经济的一种,可以称为金钢砂或耐火砂。

碳化硅产业上游通过原材料制成衬底材料然后制成外延材料;中游包括SiC器件、SiC功率半导体、SiC功率模块;下游应用于5G通信、新能源汽车、光伏、半导体、轨道交通、钢铁行业、建材行业等。

资料来源:观研天下整理

1.SiC衬底及外延片

SiC衬底及外延片是产业核心环节。

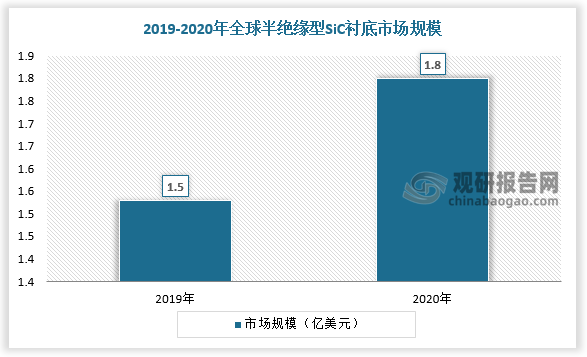

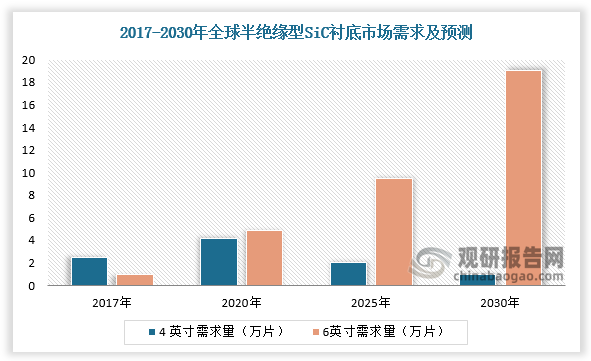

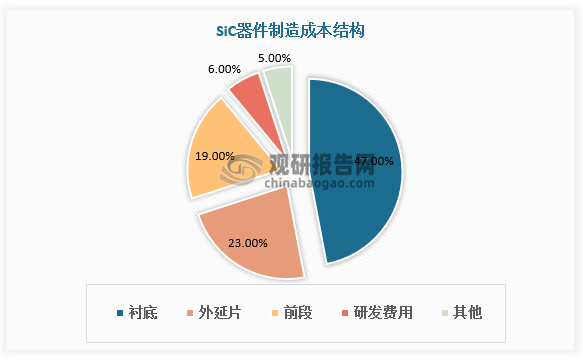

SiC产业链中衬底制造技术壁垒最高、价值量最大,约为47%。其电学性能衬底电学性能决定了下游芯片功能与性能的优劣,是SiC大规模产业化推进的核心。根据电阻率的不同,衬底可分为低电阻率(电阻率区间为15~30mΩ·cm)的导电型SiC衬底以及具有高电阻率(电阻率≥105Ω·cm)的半绝缘型SiC衬底,分别用于功率和射频器件领域。受益于5G基建加快布局和全球地缘政治动荡,半绝缘型SiC衬底市场增长空间巨大。数据显示,2020年全球半绝缘型SiC衬底市场规模为1.8亿美元,较2019年同比增长18%。其中,6英寸需求量大于4英寸半绝缘型SiC晶片需求量,6英寸成为发展趋势,需求量将进一步增长。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

外延片价值量占比约23%,是指在SiC衬底上,主要使用化学气相沉积法(CVD法)在衬底表面生成所需的薄膜材料。相比衬底,外延材料厚度、掺杂浓度均匀性好、片间一致性优、缺陷率低,有效提高了下游产品的一致性和良率。

数据来源:观研天下数据中心整理

2.SiC器件及其应用领域

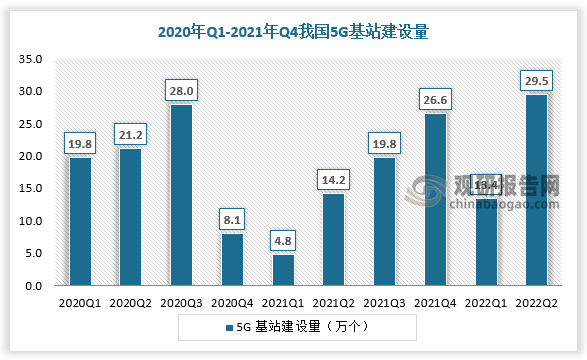

半绝缘型SiC衬底用于氮化镓外延,生产射频器件,应用于5G通信等领域,在无线通讯中扮演信号转换的角色。目前射频器件主要分为砷化镓、硅基LDMOS和GaN-on-SiC等,其中GaAs器件和硅基LDMOS器件分别广泛应用于PA和小于4GHz的低频领域,半绝缘型SiC衬底制备的GaN射频器件,能够满足5G通信对于高频、高速、高功率处理能力的要求,随着5G基站建设的推进,GaN射频器件将逐渐成为主流。

数据来源:观研天下数据中心整理

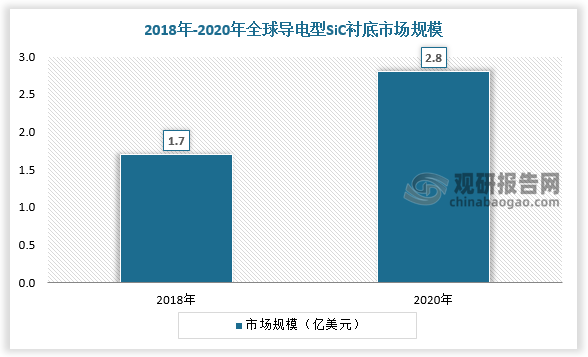

导电型SiC衬底用于SiC外延,生产功率器件,应用于电动汽车和新能源领域。受下游领域的持续景气,导电型SiC衬底市场规模不断扩容。数据显示,2018年,全球导电型SiC衬底市场规模为1.7亿美元,2020年增长至2.8亿美元,复合增长率为26%。其中,6英寸导电型衬底已实现商业化,2020年全球需求超8万片,随着主流大厂正陆续推出8英寸晶圆片,4英寸产品将逐步退出市场。

数据来源:观研天下数据中心整理

二、碳化硅行业竞争

按照商业模式划分,全球SiC行业参与者可分为两类:

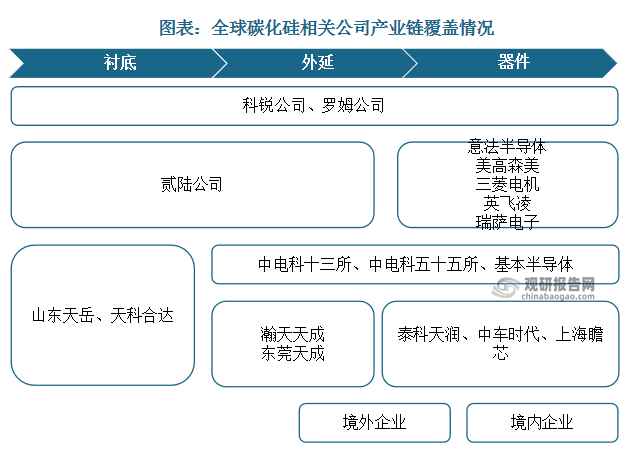

第一类企业同时从事衬底、外延及SiC器件的制作,覆盖多个产业链环节,如Wolfspeed。

资料来源:观研天下整理

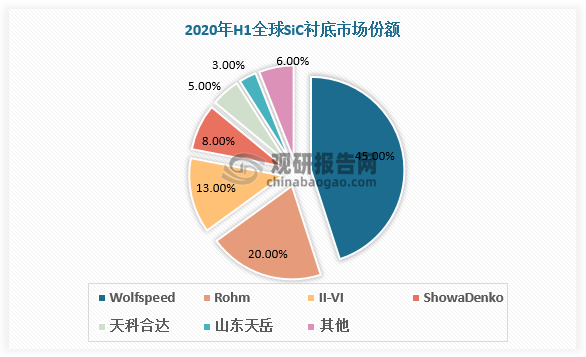

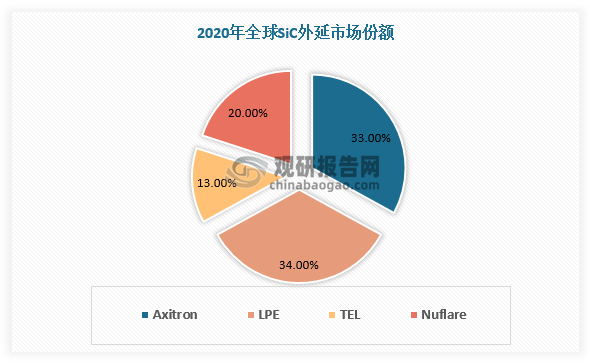

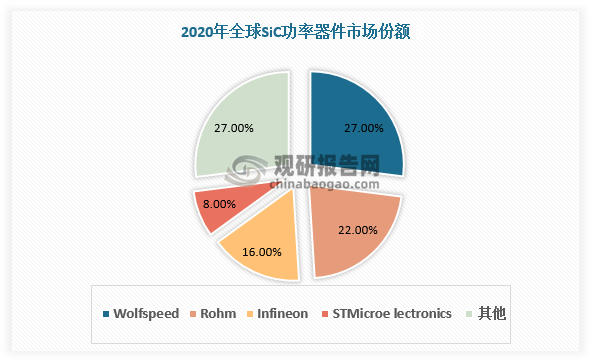

根据观研报告网发布的《中国碳化硅行业发展趋势研究与未来投资分析报告(2022-2029年)》显示,目前Wolfspeed、ST及罗姆等海外头部企业凭借布局时间较早,良率与产规模全球领先,占据产业链(从衬底到器件)的主要份额。具体来看,SiC器件与外延片市场被Wolfspeed垄断,器件领域中欧美日企业整体市占率达到95%,其中意法半导体SiC功率器件市场占有率排名第一,达到41%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

第二类企业只聚焦SiC产业链的某一个环节,如贰陆公司。目前国内绝大多数企业为此类生产经营模式,在部分产业节点已有所突破。SiC衬底方面,天岳先进在半绝缘SiC衬底的市场占有率连续三年保持全球前三;天科合达在国内率先成功研制6英寸SiC衬底,并已实现2-6英寸SiC晶片的规模化生产和器件销售。SiC外延片方面,厦门瀚天天成与东莞天域可生产2-6英寸SiC外延片。SiC器件方面,国内厂商主要有泰科天润、瀚薪、扬杰科技、中电55所、中电13所、科能芯、中车时代电气等。模组领域,目前SiC市场斯达半导、河南森源、常州武进科华、中车时代电气处于起步阶段。总体来看,国内厂商在SiC产业链中占据的市场份额较小,可发展空间仍然较大。

我国本土SiC器件厂商发展情况

|

企业 |

是否上市 |

主要 SiC 器件产品 |

|

基本半导体 |

否 |

以 SBD、MOSFET、全 SiC 功率模块为主 |

|

瞻芯电子 |

否 |

以 6 英寸 SiC MOSFET 晶圆为主 |

|

爱仕特科技 |

否 |

以汽车用及电源用的 SiC MOSFET 芯片为主 |

|

芯光润泽 |

否 |

以 SiC IPM 为主,年产能约 360 万颗 |

|

世纪金光 |

否 |

以 SBD、MOSFET、全 SiC 功率模块为主 |

|

泰科天润 |

否 |

以 SiC、SBD 为主 |

|

华润微 |

是 |

1,200V 和 650V SiC SBD、6 英寸 MOSFET 晶圆 |

|

三安光电 |

是 |

以 SiC 器件封装二极管和 MOSFET 为主 |

|

瑞能半导体 |

否 |

47 种 SiC 不同型号的 SiC 二极管 |

|

中车时代 |

否 |

以 SiC、SBD 为主 |

|

中电所55所 |

否 |

以 SBD、MOSFET 为主 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。