一、概述

温控设备是电化学储能系统核心部件之一,起到防止电池着火、延长使用寿命的作用。随着储能系统朝大容量、高倍率发展,储能系统产热量将不断上升,储能温控系统有望迎来重要的发展机遇。目前,储能温控系统的技术路线可以分为空气冷却、液体冷却、热管冷却、相变冷却四类。

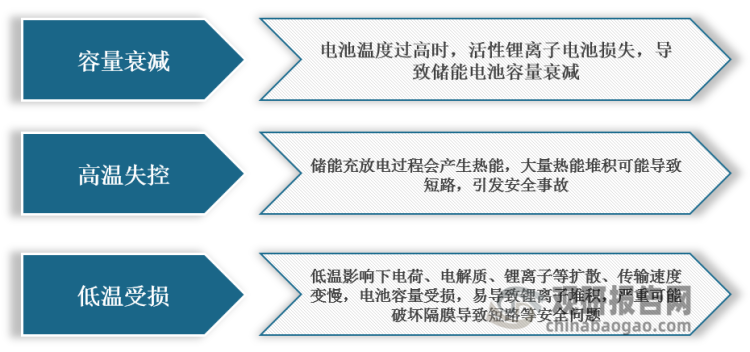

储能温控必要性

数据来源:观研天下整理

储能温控系统技术方案

|

空冷 |

液冷 |

热管冷却 |

相变冷却 |

|

空气为冷却介质,利用对流换热降低电池温度 |

液体为冷却介质,利用对流换热带走电池热量 |

热管是利用压差及多孔材料的毛细力实现非重力方向的热传导,具有高导热、等温、热流方向可逆、热流密度可变、恒温等优点 |

利用相变材料发生相变来吸热的一种冷却方式,多与其它热管理技术结合使用 |

|

结构简单轻便、易维护、成本低 |

冷却速度较快快,散热效率较高,可有效降低电池最高温度,提高温度分布的均匀性 |

泄露风险低,安全性高 |

结构紧凑、接触热阻低、冷却效果好 |

|

散热速度和效率不高,通常应用于产热率较低场合 |

结构复杂紧凑、成本较高,在极端低温和缺水环境下受限 |

适用经常工作于高倍率工说的电池系统,广泛应用于核电工程、太阳能集热、航天工程、电子设备冷却等领域 |

相变材料导热性能差,散热速度低,需要依靠液冷、风冷、空调等其他系统导出,相变材料占空间,成本高 |

数据来源:观研天下整理

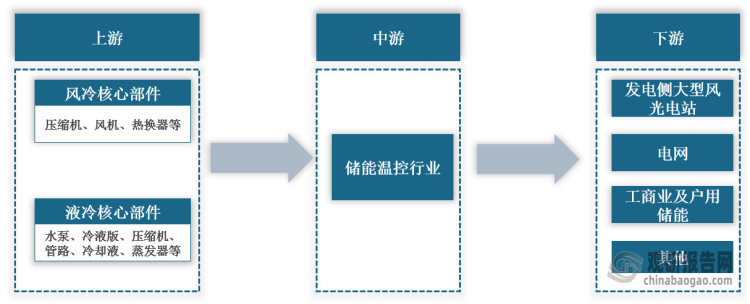

在产业链方面,储能温控行业上游为核心部件,包括风冷核心部件和液冷核心部件,下游主要是发电侧大型风光电站、电网和工商业及户用储能。

储能温控行业产业链

数据来源:观研天下整理

二、发展现状

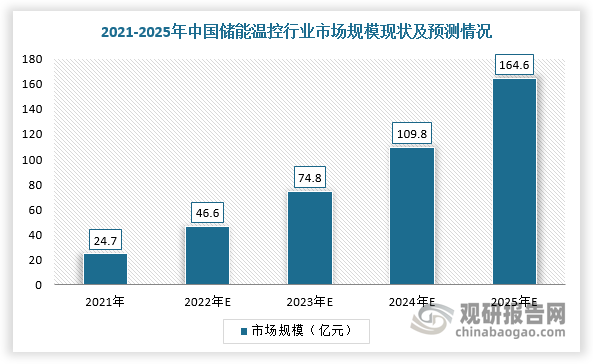

根据观研报告网发布的《中国储能温控行业现状深度研究与发展前景预测报告(2022-2029年)》显示,近年来,在“双碳”战略实施加快、国家相继出台多项政策支持储能产业发展及政策降本增效要求驱动下,我国储能温控行业市场关注度提升,并且价值量将持续提升。根据数据显示,2021年我国储能温控行业市场规模约为24.7亿元(包括出口),预计2025年将增长至164.6亿元,2022-2025年CAGR为52.3%,市场发展空间较为广阔。

数据来源:观研天下整理

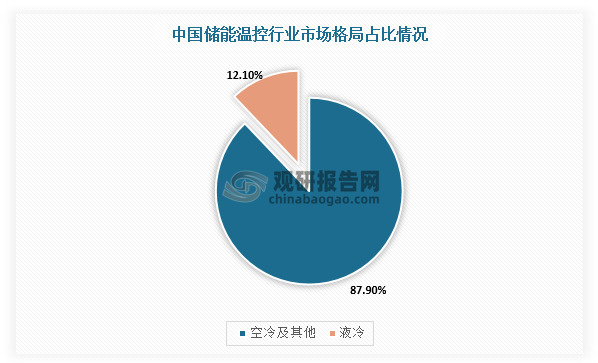

具体从细分市场来看,常见温控方案主要分为气冷与液冷两种,其中液冷系统复杂、技术要求高,所以进入壁垒较高,在储能温控行业中市场占率较少,2021年约为12.1%。

数据来源:观研天下整理

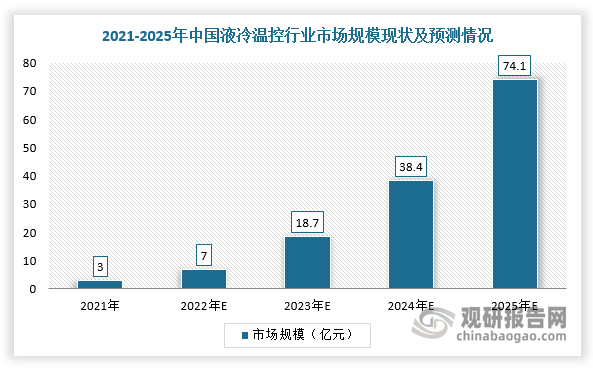

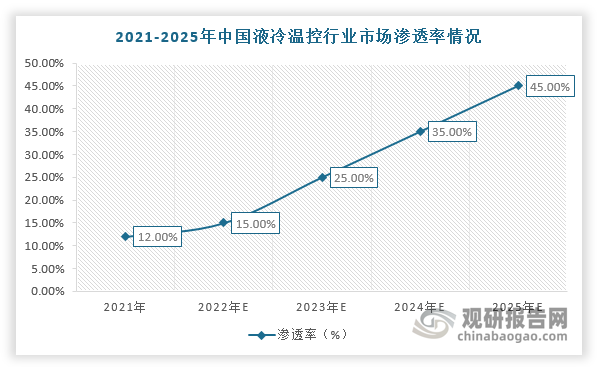

不过,随着充放电倍率的提升、中高功率储能产品的普及,液冷技术研发将不断取得新突破,市场规模及渗透率也将进一步提升。根据数据显示,2021年我国液冷温控行业市场规模约3亿元,预计2025年市场规模将达74.1亿元;渗透率有望由2021年的12%提升至2025年的45%。

数据来源:观研天下整理

数据来源:观研天下整理

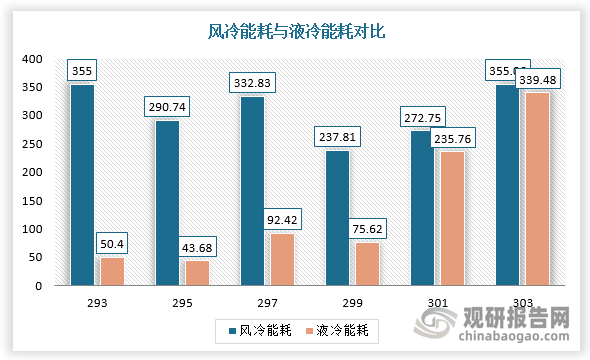

此外,在能耗方面,根据中科院相关研究资料可知,与风冷系统相比,液冷系统的热管理效率更高,冷却效果更佳,在进口温度范围为293-303K条件下,假设温度相同,液冷的功耗是风冷的六分之一,同时气体相较于液体比热容低。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。