一、概述

病房护理类耗材种类非常多,根据使用用途,主要有注输和护理用耗材、麻醉和呼吸用耗材、医用诊察和监护耗材等。注输和护理用耗材常见产品有无菌注射器、穿刺针、喂食管、鼻胃管等;麻醉和呼吸用耗材常见产品有雾化管、呼吸管路、吸氧管、呼吸面罩等;医用诊查和监护用耗材常见产品有一次性使用压舌板、一次性心电电极等。

病房护理耗材种类

种类

简介

注输和护理用耗材

重症监护病房(ICU)所需要用到的相关耗材占据重要的地位,重症病人通常需要使用肠营养器、经皮肠营养导管、经鼻肠营养导管等输送维持生命所需的营养物质。肠营养器通过肠营养管将营养液经肠营养导管输送至胃肠内;经皮肠营养导管直接将导管经皮插入胃或者空肠进行营养液输送;而经鼻肠营养导管可经鼻插入患者胃或十二指肠内,并给入肠营养液或药液。经鼻肠营养导管的种类较多,包括鼻饲管、十二指肠管、胃导管、喂食管等

麻醉和呼吸用耗材

吸氧管主要用于临床氧气疗法。氧气疗法是指通过给氧提高动脉血氧分压和动脉血氧饱和度,增加动脉血氧含量,纠正各种原因造成的缺氧状态,促进组织的新陈代谢,维持机体生命活动的一种治疗,也是临床治疗常用的一种治疗手段。临床上,需要运用到吸氧的科室和疾病较多、使用人群分布较广,常见科室有呼吸科、重症监护室、心胸外科及肿瘤科等;常用的疾病类型有心脑血管类、呼吸系统类、糖尿病、高原缺氧、中毒性缺氧等。同时,氧疗作为新型冠状病毒肺炎患者的呼吸支持疗法,重型患者应当接受鼻导管或面罩吸氧,并及时评估呼吸窘迫和(或)低氧血症是否缓解

二、发展现状

根据观研报告网发布的《中国病房护理耗材行业现状深度研究与投资趋势预测报告(2022-2029年)》显示,随着我国医疗需求的不断增长,2016-2019年的住院人次逐年上升,2020年受疫情影响,部分医院对于住院开放有所变化,及患者辗转在线医疗、远程医疗,入院人数减少至23013万人次,但是2021年回升至24726万人次,相应病房护理耗材得到了快速发展。

数据来源:观研天下整理

三、我国病房护理耗材行业发展驱动因素

1、人口老龄化加剧,医疗需求增加,拉动病房护理耗材市场持续增长

老年人高血压、糖尿病发病率较高,并且老龄化加深而不断提高。随着国内人口老龄化的加剧,其引发的肾脏病等发病人数及住院病人将呈现持续增长态势,对病房护理耗材需求量不断扩大,进而拉动市场持续增长。

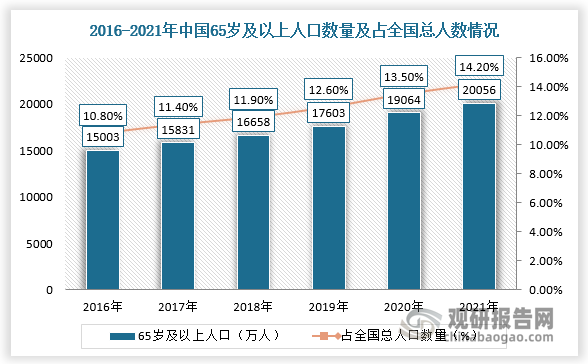

根据国家统计局数据显示,我国65岁及以上人口突破2亿人,达到20056万人,比上年增加334万人,占全国人口的14.2%,比上年提高了0.2个百分点。

数据来源:观研天下整理

2、人均可支配收入上升及医疗保健支出持续增长,对病房护理耗材需求不断增大

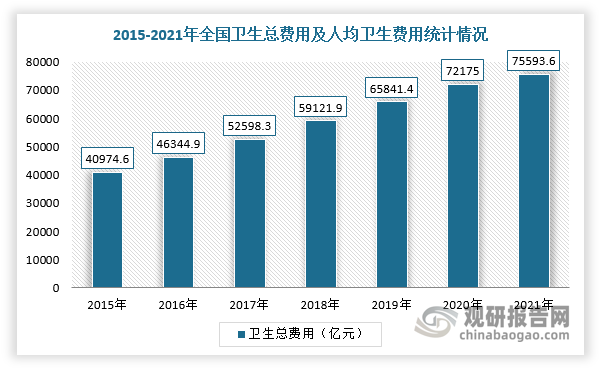

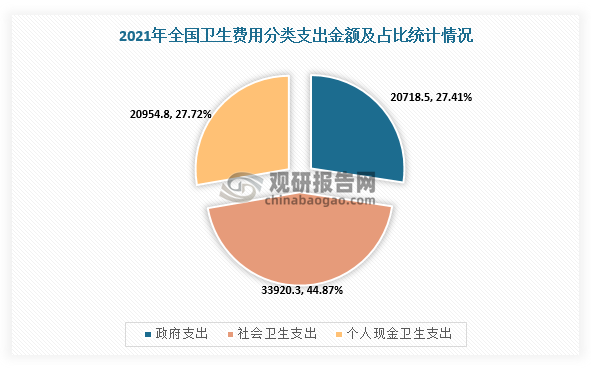

随着我国经济的快速发展与居民收入水平的提升,居民对健康水平的重视程度不断提高。根据数据显示,2021年全国卫生总费用初步推算为75593.6亿元,人均卫生总费用5348.1元,占GDP的比例为6.5%。其中,政府卫生支出20718.5亿元,较上年减少了1223.4亿元;社会卫生支出33920.3亿元,较2020年增加了3646.63亿元;个人卫生支出20954.8亿元,比上年同期多出了995.37亿元。

数据来源:观研天下整理

数据来源:观研天下整理

同时,随着国民经济水平不断提升,我国人均可支配收入和人民健康意识不断增长,进而提高全国人均医疗健康的支出,为病房护理耗材等医疗器械行业提供了广阔的发展空间。根据国家统计局数据显示,2011-2021年,我国人均可支配收入从14551元增长至35128元;我国人均医疗保健消费支出2115元,增长14.8%,占人均消费支出的比重为8.8%,增速高于全国居民人均消费支出1.2个百分点。

数据来源:观研天下整理

数据来源:观研天下整理

3、医保政策逐步落实,病房护理耗材市场容量扩大

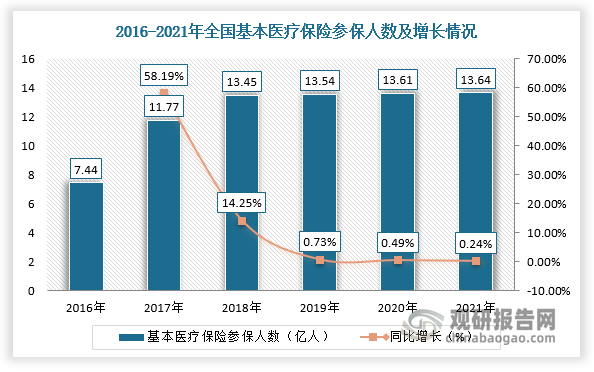

自2012年国务院将ESRD列入大病医保以来,陆续有关于大病医保支付相关政策进一步落地,并覆盖了城乡居民,城镇基本医疗保险发展进入快车道,在统筹层次、体系构建和待遇保障等方面不断完善,提高了城镇居民、职工抵御疾病风险的能力,极大的缓解了患者的支付压力,较大释放了我国病房护理耗材的市场需求。根据数据显示,2021年,我国基本医疗保险参保人数达13.64亿人,较上年增加0.03亿人,同比增长0.24%,参保覆盖面稳定在95%以上。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。