酸性蓄电池是以呈酸性水溶液作为电解质的蓄电池,其中最为典型的是铅酸蓄电池。铅酸蓄电池,其正极为二氧化铅,负极为海绵状铅,电解质为硫酸水溶液,隔板(隔膜)根据不同类型的铅蓄电池使用微孔橡胶隔板、微孔塑料隔板或其他材料,电池壳体使用硬橡胶、工程塑料、玻璃钢等材料制成。铅酸蓄电池成本结构中原料铅占比最高,为40%。我国金属铅总体保持稳步增长是铅酸蓄电池行业发展的重要保障。数据显示,2016-2021年我国铅产量由466.5万吨增长至595.6万吨,再生铅产量由193万吨增长至296万吨。我国金属铅下游需求中铅酸蓄电池占比达到87.6%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

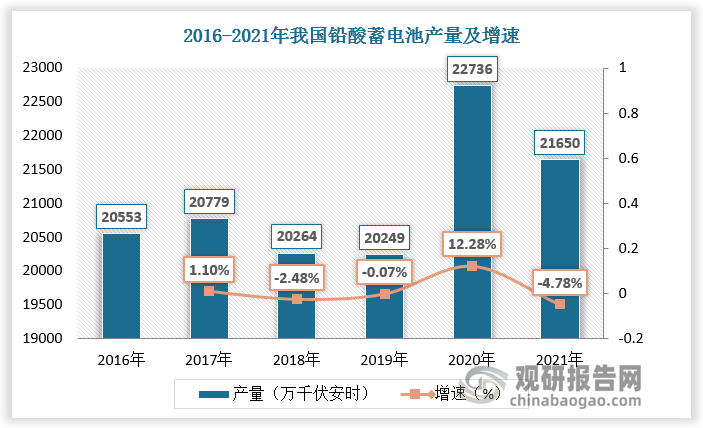

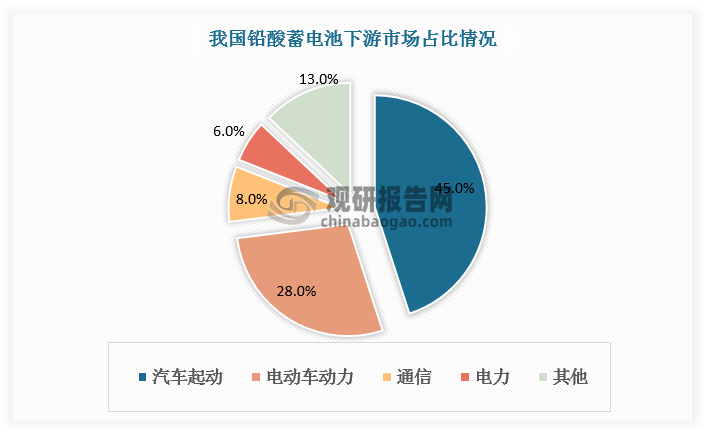

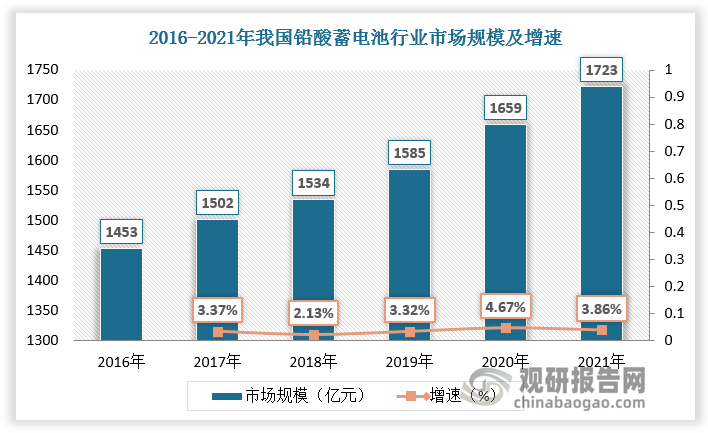

根据观研报告网发布的《中国酸性蓄电池行业发展现状研究与未来投资调研报告(2022-2029年)》显示,我国是铅酸蓄电池生产大国,产量占世界总量的三分之一,2021年我国铅酸蓄电池的产量已经达到21650万千伏安时。相比锂电池,铅酸蓄电池成本低、续航强、可回收,被广泛应用于通信、动力、电力、储能、应急等各个领域,是化学电池中使用范围最广的电池,铅酸蓄电池市场规模持续扩大,2021年超1700亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

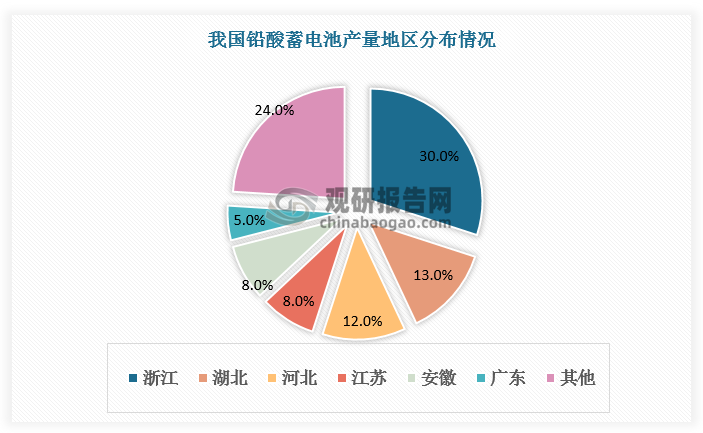

从市场竞争看,地区竞争方面,我国铅酸蓄电池产量主要集中于浙江、湖北和河北地区,总产量占比达55%,其中浙江占比达30%左右,排名全国首位。湖北和河北则分别占比13%、12%。

数据来源:观研天下数据中心整理

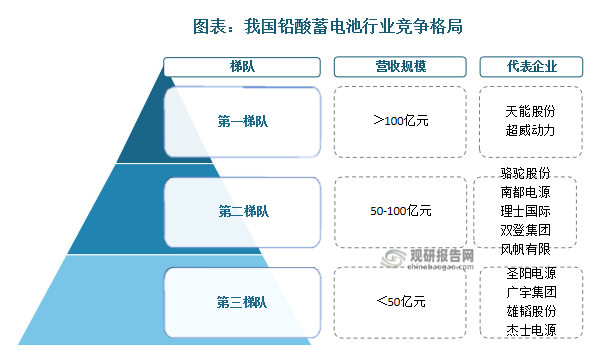

企业竞争方面,2021年1月工信部将11家铅酸蓄电池企业从行业规范企业名单中撤销,在洗牌浪潮下我国铅酸蓄电池行业集中度提高。按营收划分,目前我国天能股份、超威动力营收规模大于100亿元,龙头地位稳固。骆驼股份、南都电源、理士国际、双登集团和风帆有限营业收入在50-100亿之间,处于行业领先地位,其他企业营收在50亿元以下。未来随着我国环保要求不断提升,部分不符合环保规范要求的小企业逐渐淘汰,我国铅酸蓄电池行业将不断整合,龙头企业优势将愈发凸显。

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。