一、概述

芳纶全称为“芳香族聚酰胺纤维”,是一种新型高科技合成纤维,主要包括间位芳纶(芳纶1314)、对位芳纶(芳纶1414)、杂环芳纶,具有超高强度、高模量和耐高温、耐酸耐碱、重量轻等优良性能。

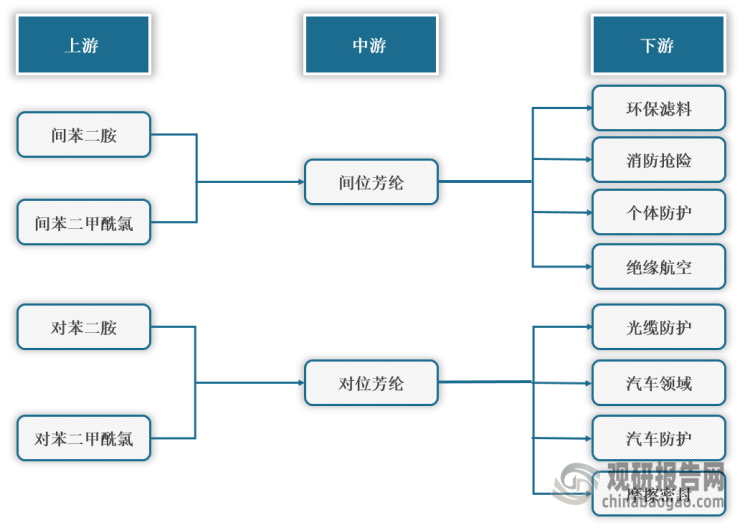

从产业链来看,芳纶行业上游原材料以及工艺存在一定的差异,间位芳纶的上游合成材料主要是间苯二甲酰氯、和间苯二胺;对位芳纶主要是对苯二甲酰氯和对苯二胺;下游主要应用于航空航天、军工国防、交通运输、电子通讯、轮胎橡胶、安全防护、体育休闲、环境保护等领域,是国防建设和经济发展的重要功能性材料。

芳纶行业产业链

数据来源:观研天下整理

二、发展现状

1、市场供给分析

(1)全球芳纶行业市场供给分析

根据观研报告网发布的《中国芳纶行业发展趋势分析与未来前景预测报告(2022-2029年)》显示,目前,全球芳纶名义产能约14-15万吨/年,对位芳纶需求8-9万吨、间位芳纶需求4万多吨。全球芳纶行业产能主要被杜邦等龙头企业所占据,占全球市场份额的50%左右,中国产能占比不足20%。

不过,近年来国内崛起了一批市场竞争力较强的芳纶生产企业,如泰和新材在2004年一举完成500吨/年间位芳纶产业化项目建设,使中国跻身于世界少数几个芳纶生产国之列,截止2021年合计产能15500吨/年,其中间位芳纶11000吨/年、对位芳纶4500吨/年。同时,根据相关资料可知,全球芳纶拟新增产能5万吨/年以上,并且主要集中在中国,尤其是泰和新材未来几年将新增2.6万吨/年。

2022年(含)以后全球芳纶扩产不完全统计

|

公司 |

国别 |

新建产能(吨/年) |

对位/间位芳纶 |

预计投产时间 |

|

晓星 |

韩国 |

2500 |

对位芳纶 |

- |

|

富瑞新材 |

中国 |

6000 |

间位芳纶 |

- |

|

乾峰新材料 |

中国 |

3000 |

间位芳纶 |

- |

|

德安德 |

中国 |

3000 |

间位芳纶 |

2022年 |

|

帝人 |

日本 |

2000 |

对位芳纶 |

2022年 |

|

中芳特纤 |

中国 |

10000 |

对位芳纶 |

2023年 |

|

神马股份 |

中国 |

2000 |

对位芳纶 |

2024年 |

|

泰和新材 |

中国 |

26000 |

间位0.9 |

2024年底前 |

|

对位1.7 |

陆续投产 |

|||

|

Huvis |

韩国 |

3000 |

对位芳纶 |

不确定 |

|

合计 |

|

57500 |

|

|

数据来源:观研天下整理

(2)中国芳纶供给市场分析

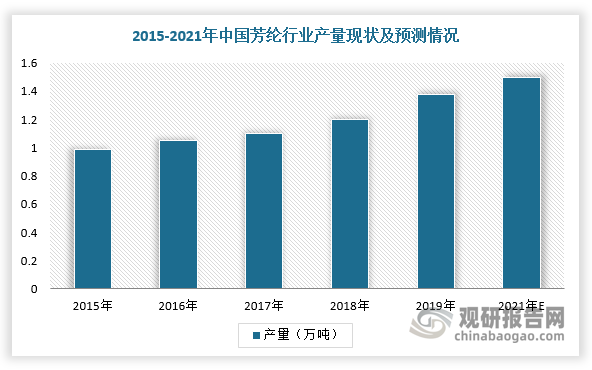

2015-2019年,由于国内大多数芳纶生产企业产业化技术取得突破,产量呈现持续增加趋势。根据数据显示,2019年,我国芳纶产量1.38万吨,同比增加29.1%,2015-2019年的年均复合增长9.2%,预计2021年接近1.5万吨。

数据来源:观研天下整理

2、市场需求分析

(1)需求量

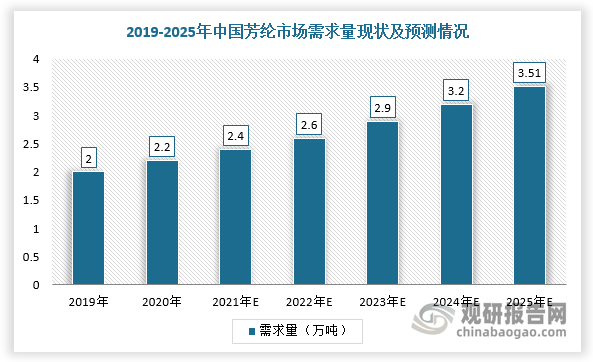

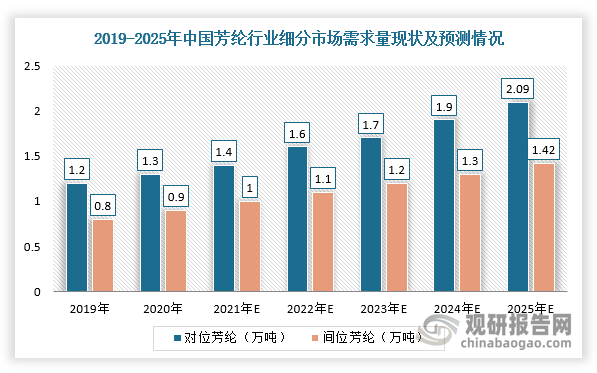

目前,我国芳纶行业消费旺盛,2020年需求量达到2.2万吨,其中对位芳纶需求量约1.3万吨,同比增长13.0%,间位芳纶需求量约0.9万吨;预计未来五年我国芳纶未来5年市场需求增长率将保持增长,到2025年需求量将达到3.51万吨,其中对位芳纶需求将达到2.09万吨,间位芳纶1.42万吨。不过,需要值得注意的是国内对位芳纶产量仍然低于3000吨,进口量超过1万吨,自给率只有约23%。

数据来源:观研天下整理

数据来源:观研天下整理

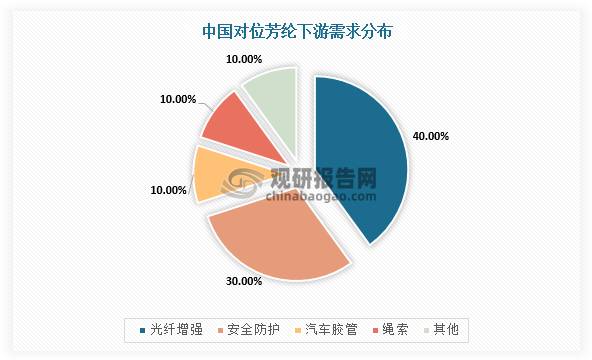

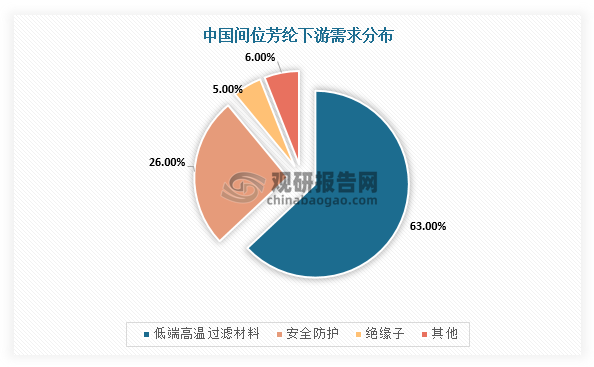

(2)应用领域

芳纶在国防军工等传统领域以及新能源汽车、5G通信等新兴领域均有应用,市场发展潜力大。具体从细分市场来看,对位芳纶主要用于防弹防护、车用摩擦材料、光纤增强保护、橡胶增强等领域,间位芳纶主要应用于隔热防护、绝缘与蜂窝芯材、工业过滤等领域,应用市场均相对低端。因此,我国芳纶产品产量、质量、种类等方面均需要提升,应用领域也需要向高端市场发展。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。