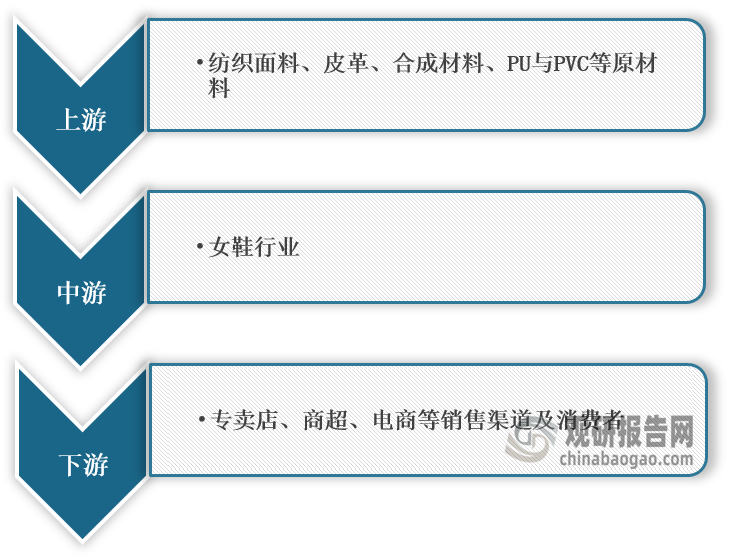

一、概述及产业链图解

女鞋是现今女性日常服饰搭配中不可缺少的一项。每个女人都希望拥有一双属于自己的鞋子。美丽不合脚的鞋子会让你疼痛,流血。只适合自己脚的鞋子才不会让脚流血。舒适才是最重要的。女鞋行业产业链上游材料主要为纺织面料、皮革、合成材料、PU与PVC等,下游则是女鞋零售行业。

女鞋产业链图解

数据来源:观研天下整理

二、上游市场分析

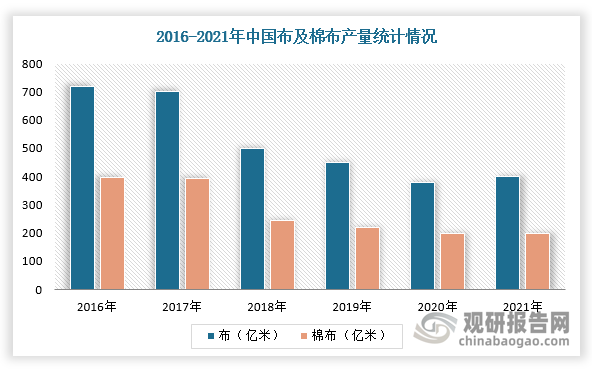

1、纺织面料

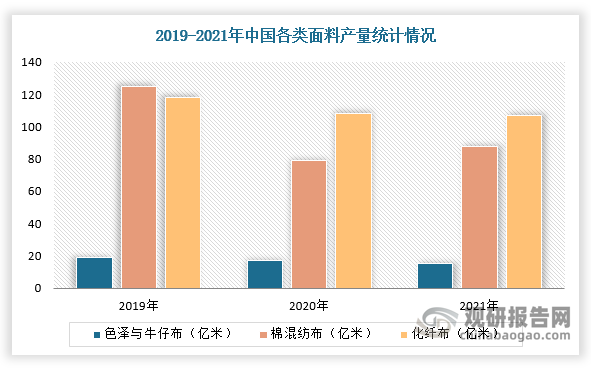

根据观研报告网发布的《中国女鞋行业发展现状研究与投资前景预测报告(2022-2029年)》显示,面料是用来制作的材料,是女鞋的三大要素之一。根据数据显示,2021年,我国布产量为396.1亿米,同比增长6.7%;棉布产量为201.47亿米,同比下降1.2%。其中,色泽与牛仔布产量为15.6亿米,同比增长5.2%;棉混纺布产量为87.46亿米,同比增长12%;化纤布产量为106.96亿米,同比下降1.3%。

数据来源:观研天下整理

数据来源:观研天下整理

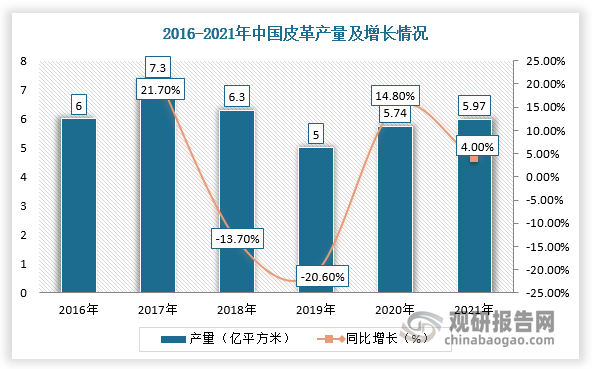

2、皮革

皮革是经脱毛和等物理、化学加工所得到的已经变性不易腐烂的动物皮。2017-2019年,我国皮革行业产量呈现下降趋势,在2020年有所回升,2021年达到5.97亿平方米,同比增长4%。

数据来源:观研天下整理

三、中游市场分析

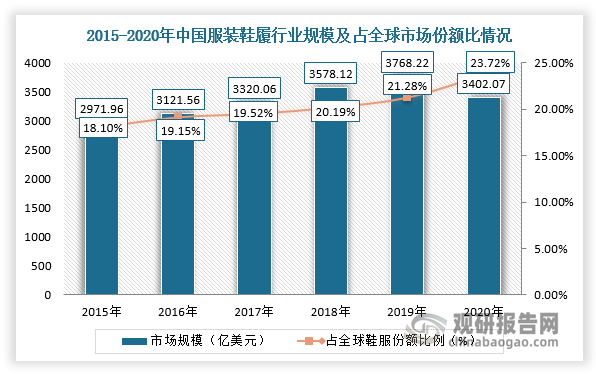

2015-2019年,我国服装鞋履行业规模持续上升,进入2020年受疫情影响,市场规模出现下降趋势,但占全球鞋履市场规模比例仍同比提高2.43个百分点。根据数据显示,2020年,我国服装鞋履行业市场规模达3402.07亿美元,占全球鞋履市场规模比23.72%,预计2021年有望恢复增长。

数据来源:观研天下整理

其中,女鞋是我国鞋履行业主要营业收入来源,2020年实现营收18.46亿元,占鞋履行业总营收的46.34%;男鞋营收规模排第二,为15.22亿元,占全国鞋履行业营业收入的38.20%。

数据来源:观研天下整理

同时,我国是全球最大的鞋业生产中心和销售中心,女鞋产业链十分完善,是最有市场占有率的品类。并且,近几年多个国产女鞋品牌逐渐向产业升级方向发展,经营模式及综合水平不断提高,例如百丽、达芙妮、星期六等,我国女鞋行业市场潜力较大。根据数据显示,2020-2021年2月,淘宝天猫全网女鞋类成交金额为29.23亿元,同比增长126.6%,全网女鞋类销量为1732.93万件,同比增长91.7%。

不过,随着国内鞋业市场逐渐饱和、电商冲击明显以及租金和人工成本上升,我国女鞋市场进入深度调整期,百丽、星期六等头部品牌遭遇门店收缩、同店销售下滑等情况,尤其是实体店影响严重。因此,我国女鞋行业或将面临新一轮洗牌。

四、下游市场分析

1、渠道

目前,我国女鞋行业销售渠道包括商超、专柜、厂家直营店、特许加盟店、批发市场和电子商务。

我国女鞋行业销售渠道的主要优缺点

渠道

优缺点

购物中心/百货商场专柜

优势在于投入费用少,消费者信赖程度高,而其缺点是价格,品牌形象不明显,资金回笼慢。有一定的风险,费用高,对企业的管理要求高。

大型超市

优点在于产品的集结性,这一部分鞋的主要销售来自于人们的附加消费,尽管从市场销售占比来说,大型超市的鞋销售量相对较少,但是在超市的产品集全性以及鞋业的销售多样性下,这一销售渠道的存在合理性大大提升。

鞋业超市

优点在于产品丰富,单位成本低。可选择余地大,资金回笼也快,其缺点是企业的品牌形象有所弱化。

专卖店/直营店

优势在于对鞋企的品牌形象有保证,资金回笼快,信息反馈及时有效;缺点则是产品单一品牌单一,可选择性差,另外受观念及气候影响。

特许加盟店

对于特许人和受许人双方都有极大的利好,一方面,特许加盟店的存在让特许人的市场拓展成本大幅下降,品牌扩张影响力大幅上涨,另一方面,受许人可以在付出成本相对较小的情况下达成自己的商业目的。

批发市场

主要针对的是对产品需求量较大的商户,批发市场的最大特点就是产品价格的一定程度优惠从而让再销售者从中收取利益差,这一部分的销售份额在我国市场上占据相对较大市场份额。

电子商务

优点:信息优势、短渠道优势、客户忠诚度优势、贴近客户需求优势、资金的安全优势。缺点:控制力问题、在线人数问题和实际网络购买力、物流问题、库存问题、销售控制和资金管理问题

2、消费群体

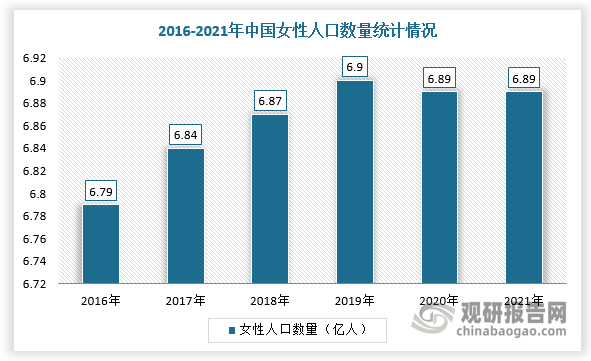

近两年,我国女性人口数量整体保持平衡,但是总体量仍然超过6亿人,女鞋市场需求总量整体较大。根据数据,2021年,我国女性人口数量达到6.89亿人。同时,目前我国有97%的女性是家中“买买买”的主力军,其消费市场超过10万亿。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。