稀土是中的和、共十七种的总称。根据稀土元素原子电子层结构和物理化学性质,以及它们在矿物中共生情况和不同的离子半径可产生不同性质的特征,十七种稀土元素通常分为轻稀土与重稀土。

一、行业供给情况

稀土被誉为“工业维生素”,是不可再生的重要战略资源,是改造传统产业、发展战略性新兴产业不可或缺的关键元素,在国民经济和社会发展中有非常高的应用价值。

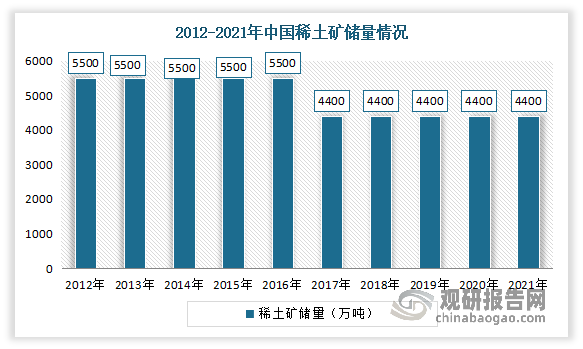

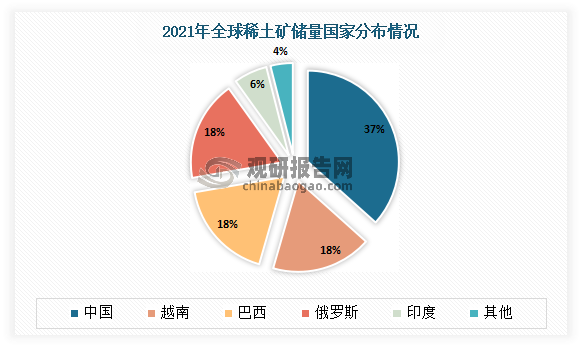

据观研报告网发布的《中国稀土行业发展现状研究与投资前景预测报告(2022-2029年)》显示,目前我国稀土资源较为充足,2017-2021年稀土矿储量维持在4400万吨。根据数据显示,截至2021年末,我国稀土矿储量为4400万吨,位居全球第一,占全球储量36.7%。

数据来源:USGS,观研天下整理

数据来源:USGS,观研天下整理

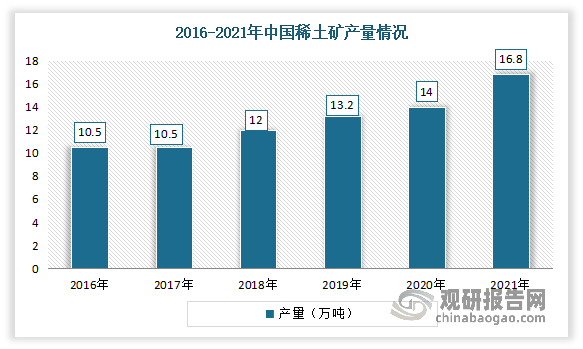

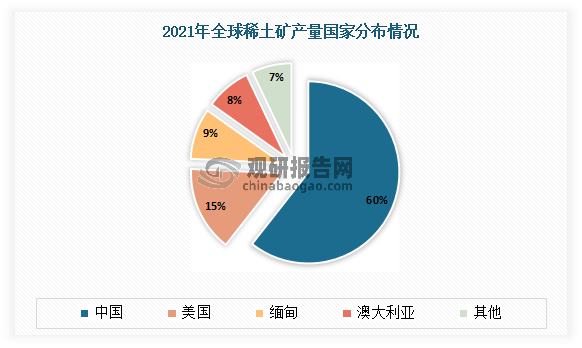

同时我国也是全球稀土矿第一大生产国。根据数据显示,截至2021年末,我国稀土矿产量为16.8万吨,产量位居全球第一,占全球总产量60%。

数据来源:USGS,观研天下整理

数据来源:USGS,观研天下整理

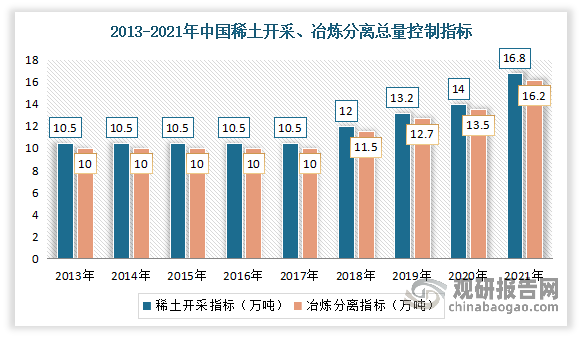

但值得注意的是,自 2006 年起我国每年公布稀土开采总量和冶炼分离产能总量控制指标,实行配额制控制稀土产量。2021年我国稀土开采指标16.8万吨,冶炼分离指标16.2万吨。

数据来源:观研天下整理

目前整体来看,有相关资料显示,我国稀土开采指标配额增幅很小,且增量主要集中在储量相对更丰富的轻稀土。2018-2021 年指标 CAGR 仅为 11.89%,其中轻稀土 指标 CAGR 为 13.86%,中重稀土指标 CAGR 则仅为 0.16%。

二、行业需求情况

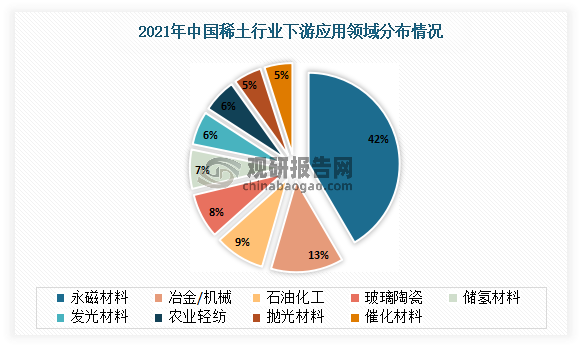

稀土应用范围十分广泛,广泛应用于先进制造业、现代国防军工、电子信息、航空航天、新型能源等多个领域。即包括传统产业如农业、冶金工业等,也包括新兴产业,如显示器的发光材料、动力电池、军事、精密电子元器件等。而同时随经济发展,稀土应用领域不断拓宽,在新能源汽车、稀土永磁电机、工业机器人、国防科工装备等应用价值逐步凸显。2021年我国稀土主要应用在永磁材料、冶金/机械、石油石化等领域。其中永磁材料是稀土下游最大消费板块,2021年在消费结构中占比42%。

数据来源:观研天下整理

1、永磁材料

磁性材料是指对外界磁场产生强磁性的材料,按照其磁化的难易程度,一般分为永磁材料及软磁材料。近年来我国磁性材料应用水平明显提升,产品档次明显提高。我国磁性材料产业总产值由2015年的约600亿元增至2020年约800亿元。

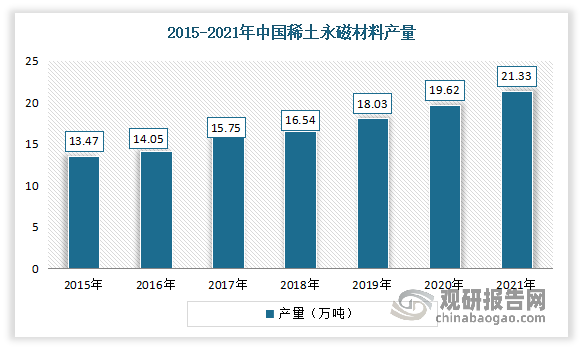

而作为支撑现代社会的重要稀土功能材料之一,目前稀土永磁材料已成为最重要且规模最大的稀土应用主体。数据显示,2021年我国稀土永磁材料产量从2015年的13.47万吨增长至21.33万吨,年复合增长率为7.96%。

数据来源:观研天下整理

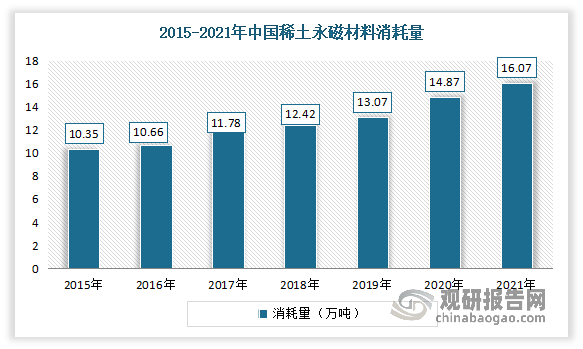

需求端方面,近年来我国稀土永磁材料消耗量持续增长。数据显示,2021年中国稀土永磁材料消耗量达16.07万吨,同比增长8.07%。

数据来源:观研天下整理

2、玻璃

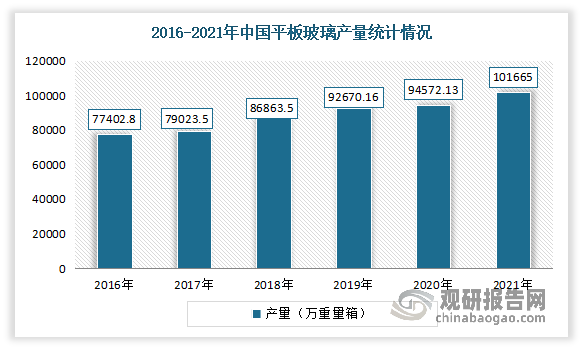

稀土广泛应用平板玻璃、光学玻璃、显像管、面板玻璃及其他特种稀土发光玻璃中。近年来全国平板玻璃产量增长稳定。数据显示,2021年全国平板玻璃产量为101665万重量箱,同比增长8.4%,保持稳定增长。

数据来源:观研天下整理

3、储氢材料

储氢材料是可以在一定的温度和压力下与氢气发生反应,并且能可逆地吸收和释放氢气的一种材料。储氢材料的种类非常多,主要可以分为物理吸附材料和化学储氢材料。

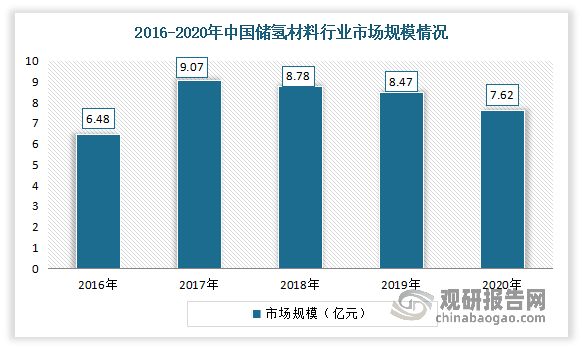

近年来,随着热度持续升温的碳中和、碳达峰话题,使得氢能及其相关产业被高度关注,而决定氢能应用关键的是安全、高效的氢能储运技术。在氢能需求不断增长的情况下,储氢材料行业是市场也将不断发展。据资料显示,2020年中国储氢材料行业市场规模为7.62亿元。

数据来源:观研天下整理

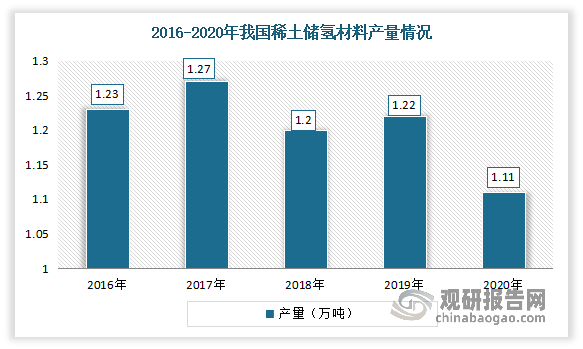

其中稀土储氢材料是目前唯一实现大规模商用化的储氢材料,市场规模与产量占据主导性地位。根据数据显示,2020年我国储氢材料产量为1.23万吨,其中稀土储氢材料产量为1.11万吨。

数据来源:观研天下整理

4、工业机器人

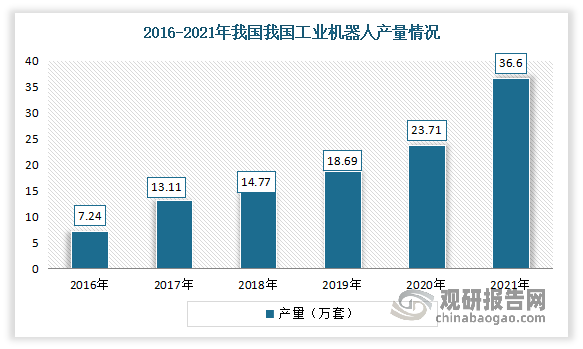

近年来,我国工业机器人产量持续增加。尤其是随着后疫情时代的到来,我国工业经济展现出了应对复杂严峻局面的强大韧性和活力,工业机器人也以亮眼的表现逆势上扬,2021年达近五年来最高值。数据显示,2021年我国工业机器人产量累计达36.60万套,同比增长44.9%。

数据来源:观研天下整理

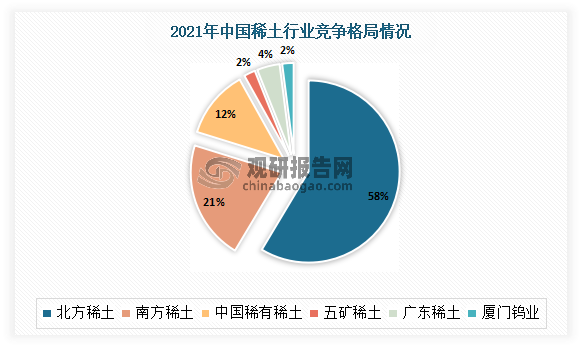

三、行业竞争格局

由于我国稀土开采具有严格的准入资质,因此行业进入者较少。目前市场主要有北方稀土、南方稀土、中铝公司、广东稀土、五矿稀土和厦门钩业六大企业参与市场。其中北方稀土是规模最大、产值最高、效益最好集生产、科研、贸易为一体的全球最大稀土集团,2021年其市场份额达58%,位列第一;其次是南方稀土,占比为21%。

数据来源:观研天下整理

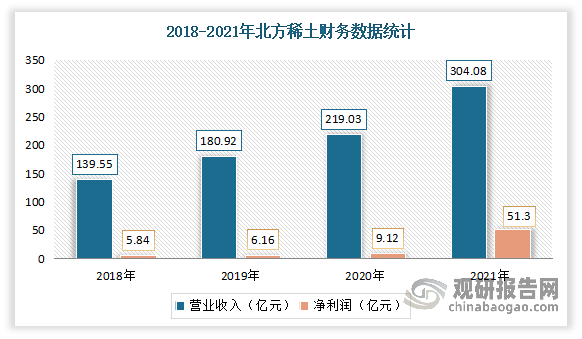

据了解,中国北方稀土高科技股份有限公司始建于1961年,1997年9月在上海证券交易所成功上市,成为“中华稀土第一股”,拥有49家分公司和全资、控股、参股公司,分布全国12个省自治区,同时拥有全国最大的综合性稀土科技研发机构—包头稀土研究院,并建有多个国家级创新平台和基地,具备稀土冶炼、功能材料、深加工应用完整的产业链生产能力,是跨地区、跨所有制、多领域的高科技稀土企业集团,也是我国六大稀土集团的龙头骨干企业。

经过多年的发展,中国北方稀土高科技股份有限公司是目前国内唯一完整涵盖全部五大稀土功能材料产业的稀土企业集团。其冶炼分离产能12万吨/年、稀土金属产能1万吨/年,稀土原料产能位居全球第一;稀土功能材料中磁性材料合金4.1万吨/年,产能居全球第一;抛光材料产能2.35万吨/年、贮氢合金8300吨/年,占据国内市场份额半数以上;发光材料100吨/年;稀土基烟气脱硝催化剂1.2万立方米/年。

从经营情况来看,2021年北方稀土实现营业收入304.08亿元,同比增长38.83%;实现归属于上市公司股东的净利润51.30亿元,同比增长462.32%。年内市值最高达到2256亿元,业绩和市值均创历史新高。

数据来源:公司财报,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。