耳机是一对转换单元,它接受来自媒体播放器或接收器所发出的电讯号,利用贴近耳朵的扬声器将其转化成可以听到的音波,分为有线耳机和无线耳机。随着科技的发展,无线传输技术逐渐成熟,耳机向着无线和降噪发展,无线耳机出货量及产值快速增长。

1.无线耳机出货量

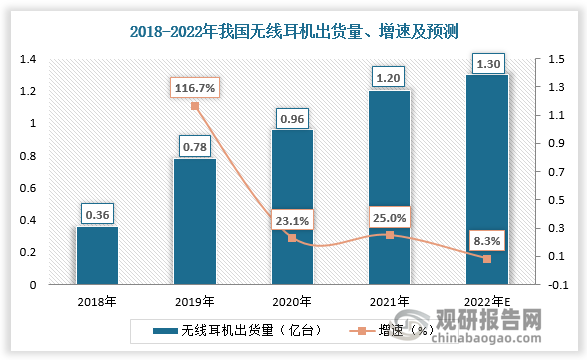

从出货量看,2018-2021年我国无线耳机出货量由0.36亿台增长至1.2亿台,预计2022年我国无线耳机出货量将达1.3亿台。

数据来源:观研天下数据中心整理

2.无线耳机行业产值

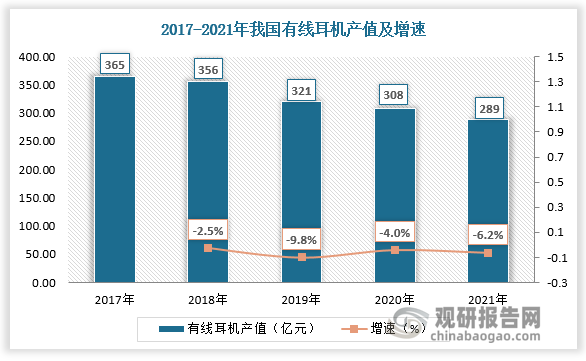

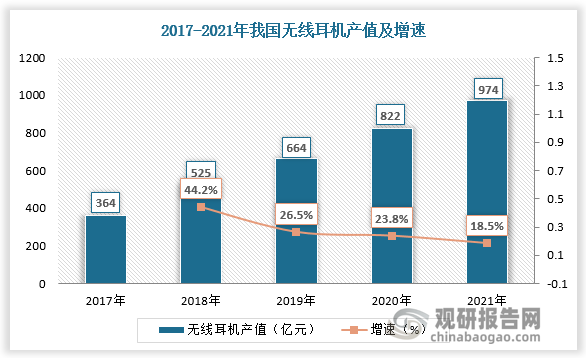

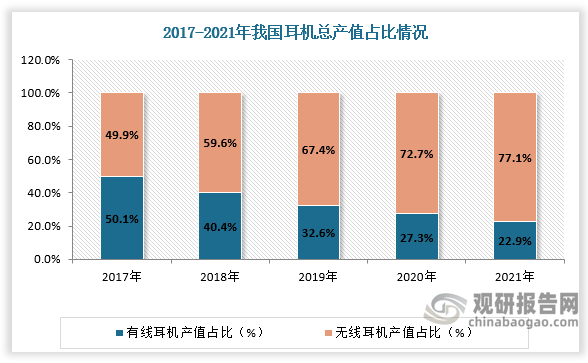

根据观研报告网发布的《中国无线耳机行业发展现状分析与投资前景研究报告(2022-2029年)》显示,我国无线耳机产值自2018年起超越有线耳机。据数据,2021年我国耳机总产值达1263亿元,其中无线耳机产值达974亿元,较上年同比增长18.5%,占耳机总产值的77.1%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

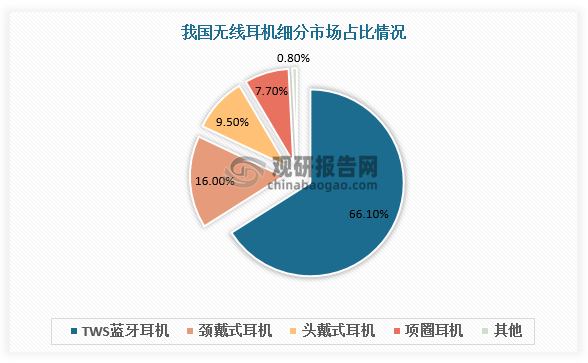

3.无线耳机行业细分市场

无线耳机分为TWS蓝牙耳机、颈戴式耳机、头戴式耳机、项圈耳机等。无线耳机中TWS蓝牙耳机产品占比最大,为66.1%。其次是颈戴式耳机和头戴式耳机,分别占比16%、9.5%。此外项圈耳机占比7.7%。

数据来源:观研天下数据中心整理

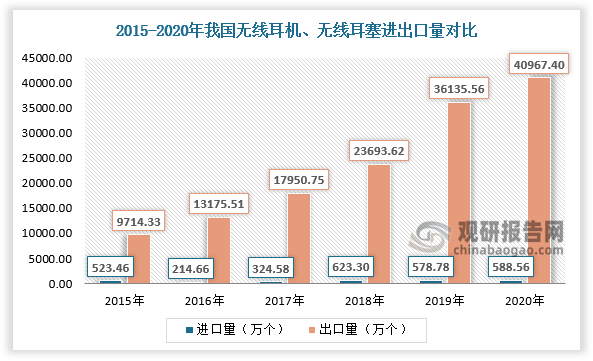

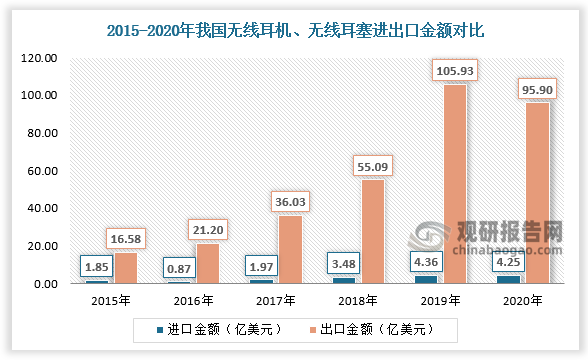

4.无线耳机行业进出口情况

我国是全球最大的耳机、耳塞(无线耳机、耳塞除外)出口国,耳机、耳塞(无线耳机、耳塞除外)出口规模远大于进口规模。数据显示,2019年,我国无线耳机、无线耳塞进出量为578.78万个,出口量为36135.56万个;进口金额为4.36亿美元,出口金额为105.93亿美元。2020年,我国无线耳机、无线耳塞进出量为588.56万个,出口量为40967.40万个;进口金额为4.25亿美元,出口金额为95.90亿美元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

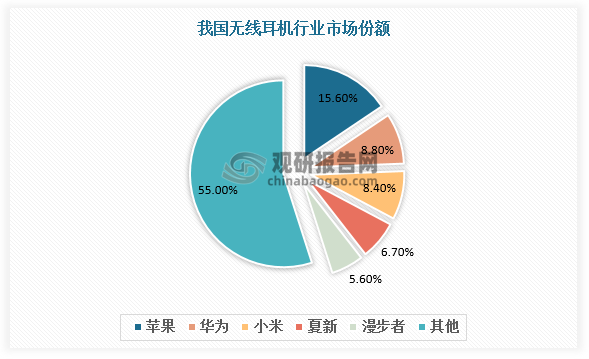

5.无线耳机行业竞争情况

从市场竞争来看,我国无线耳机设备市场前五大厂商总市占率为45.1%,分别为苹果(15.60%)、华为(8.80%)、小米(8.40%)、夏新(6.70%)、漫步者(5.60%),行业集中度较低。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。