工业锅炉是工业使用锅炉的总称,是指用于工矿业生产、人民生活采暖及热水供应的锅炉设备。工业锅炉按照锅炉用燃料和能源种类不同可以进一步划分为燃煤锅炉、燃气锅炉、生物质锅炉、垃圾焚烧锅炉、余热锅炉和电热锅炉等,按工质种类和输出状态不同可进一步划分为热水锅炉和蒸汽锅炉。

一、行业产量市场

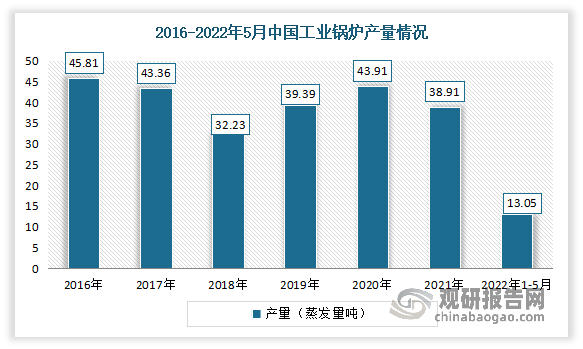

根据观研报告网发布的《中国工业锅炉行业发展现状调研与投资趋势研究报告(2022-2029年)》显示,近年来,我国工业锅炉产量呈上下波动态势,但总体产量维持在40蒸发量吨左右。具体来看,2016-2017年,因大气污染治理三年行动的阶段性收官,工业锅炉行业发展迎来了一个小高潮。2018年,随着"煤改气、煤改电"等能源环保政策的深入推进,工业锅炉行业整体产量所有下滑,2019年,工业锅炉行业逐渐完成转型,生产开始逐渐回暖。但2021年,工业锅炉产量再次下滑。数据显示,2021年我国工业锅炉产量38.91蒸发量吨,同比下降10.2%。2022年1-5月,我国工业锅炉产量13.05蒸发量吨,同比减少5.4%。

数据来源:国家统计局,观研天下整理

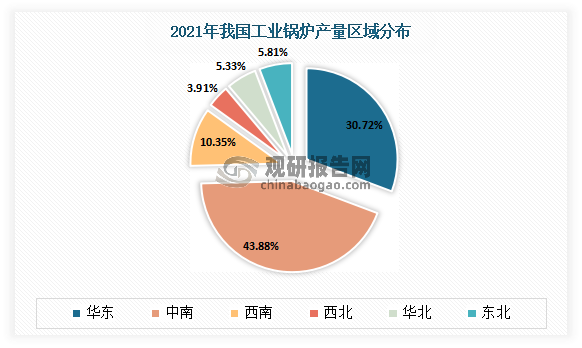

目前从我国工业锅炉各区域产量来看,中南、华东地区是我国工业锅炉主产区。数据显示,2021年我国中南地区生产工业锅炉170713蒸发量吨,占比为43.88%;华东地区生产工业锅炉119531.8蒸发量吨,占比为30.72%,这两个地区产量合计占比74.6%。

数据来源:国家统计局,观研天下整理

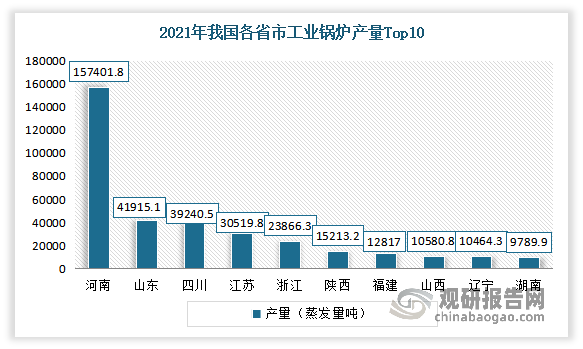

从各省市产量来看,河南、山东、四川、江苏是我国工业锅炉主产区。数据显示,2021年河南省工业锅炉产量为157401.8蒸发量吨,位居全国第一;其次为山东,,产量为41915.1蒸发量吨。

数据来源:国家统计局,观研天下整理

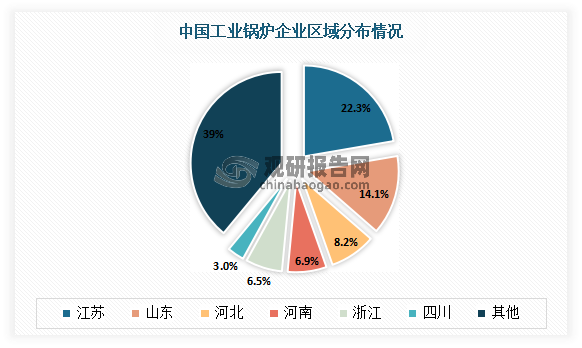

从生产企业来看,目前我国工业锅炉生产企业主要集中在江苏、山东、河北等地。其中江苏工业锅炉生产企业占比最高达22.3%。

数据来源:观研天下整理

从产品来看,目前由于工业锅炉行业厂家过多,产品雷同度大,导致产品的竞争相对激烈,一些企业不计成本拼市场、增产不增收的现象仍在一定程度上存在。虽然2019年6月,伴随着新的《特种设备生产和充装单位许可规则》的实施,许可条件进一步提高,行业的鲶鱼效应和挤出效应加剧,业内工业锅炉生产企业数量有所减少,但行业企业整体小而分散的局面并未得到有效改善。

二、工业锅炉行业需求市场

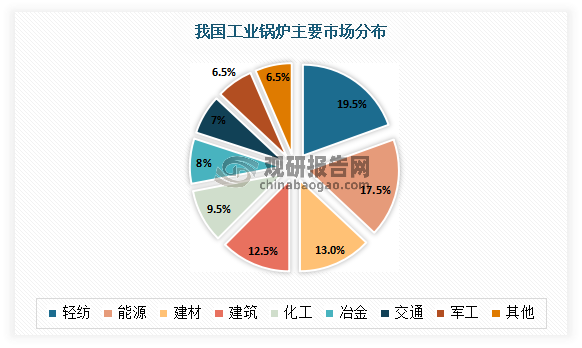

工业锅炉常见的是循环流化床锅炉工业锅炉是重要的热能动力设备,我国是当今世界锅炉生产和使用最多的国家。目前,在我国工业生产中,轻纺是大量用热的部门,占比接近19.5%。而预计未来轻纺工业、能源工业、建材、建筑业、化学工业、冶金工业、交通运输业和军工部门等仍将是工业锅炉的主要市场。

数据来源:观研天下整理

1、轻纺工业

轻纺工业,是生产消费资料的工业部门,包括纺织、食品、造纸、医药、日用消费品生产等行业,是国民经济的重要组成部分。轻纺产品不仅是人民的基本生活资料,也广泛用于国防、重工业、文教卫生等方面。自新中国成立以来,在党和政府的关怀和重视下,我国轻纺工业发展迅速。

例如纺织业方面,纺织业在我国是一个劳动密集程度高和对外依存度较大的产业,也是我国国民经济的传统支柱产业和重要的民生产业,在促进国民经济发展、繁荣市场、吸纳就业、增加国民收入、加快城镇化进程、促进社会和谐发展等方面发挥着重要的作用。

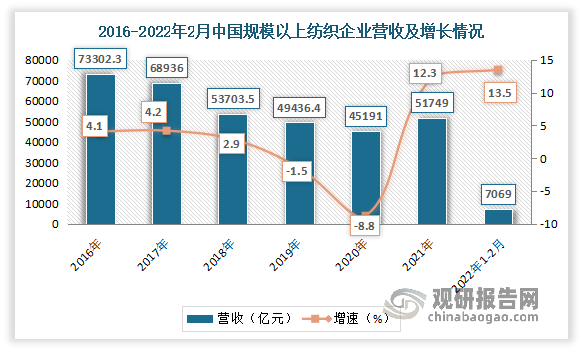

近几年我国纺织业营收呈现下降的趋势,尤其是2020年受疫情影响,使得营收进一步下降。但进入2021年,得益于产业体系优势;以及疫情控制较好,国庆假期、“双十一”电商促销、过年商品大促等因素带动了消费市场持续恢复,我国纺织行业努力克服了疫情散发、原料价格上涨、国际运力不畅等风险冲击,表现出了强大的韧性和活力,经济运行呈现出稳定复苏态势,主要运行指标均实现反弹回升。数据显示,2021年规模以上纺织企业工业增加值同比增长4.4%,较2020年提高7个百分点;规模以上纺织企业实现营业收入51749亿元,同比增长12.3%;实现利润总额2677亿元,同比增长25.4%。

2022年1-2月,规模以上纺织企业实现营业收入7069亿元,同比增长13.5%;实现利润总额248亿元,同比下降1.8%。全国限额以上单位服装鞋帽、针纺织品类商品零售额同比增长4.8%,高于疫情前(2019年同期)增速3个百分点;全国网上穿类商品零售额同比增长3.9%,纺织服装内销表现较为平稳。

数据来源:工信部,观研天下整理

2、建材

建材是土木工程和建筑工程中使用的材料的统称,可分为结构材料、装饰材料和某些专用材料。其中结构材料包括木材、竹材、石材、水泥、混凝土、金属、砖瓦、陶瓷、玻璃、工程塑料、复合材料等;装饰材料包括各种涂料、油漆、镀层、贴面、各色瓷砖、具有特殊效果的玻璃等;专用材料是指用于防水、防潮、防腐、防火、阻燃、隔音、隔热、保温、密封等。

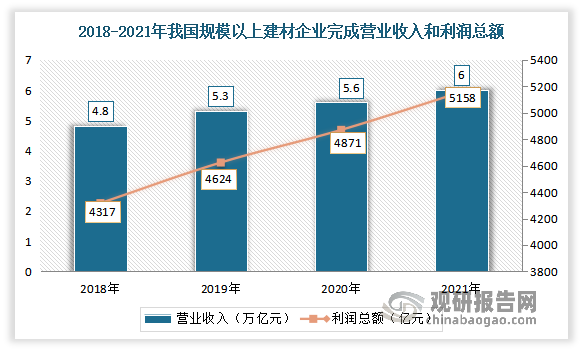

近几年我国规模以上建材企业完成营业收入和利润总额持续增长。2020年规模以上建材企业完成营业收入5.6万亿元,同比增长0.1%,利润总额4871亿元,同比增长3.2%。

数据来源:工信部,观研天下整理

3、建筑业

建筑业是国民经济的支柱产业,对促进全国经济社会向好发展做出了积极贡献。70 年来,伴随着建筑业的迅速发展,建筑业在国民经济中的比重不断提高,支柱产业地位逐步确定,支柱产业支撑作用愈发明显,对整个国民经济发展的推动作用越来越突出。

2012年以来,中国建筑业增加值连续十年保持增长,2021年中国建筑业增加值达到80138亿元,比2020年增长2.1%,尽管“十四五”期间,中国建筑市场将从中速增长期进入中低速发展期,但中国仍拥有全球最大的建设规模。

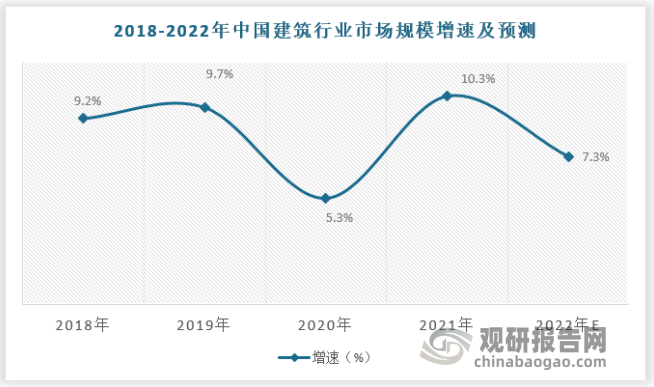

从市场规模增速来看,近年来我国建筑业市场规模增速保持在5-10%之间波动。

资料来源:观研天下数据中心整理

我国建筑业在国民经济和社会发展中的作用日益增强。自2009年以来,建筑业增加值占国内生产总值的比例始终保持在6.5%以上。2018年达到了6.87%的较高点,建筑业国民经济支柱产业的地位稳固。2020年建筑业增加值占国内生产总值的比例创历史新高,达7.2%,全年全社会建筑业实现增加值72996亿元,比2019年增长3.5%,增速高于国内生产总值1.2个百分点。2021年建筑业实现增加值80138亿元,比上年增长2.1%;建筑业增加值占国内生产总值的比重为7.01%。2021年,中国建筑业实现总产值293079亿元,占国内生产总值的比重25.63%。

数据来源:国家统计局,观研天下整理

数据来源:国家统计局,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。