一、行业基本概述

1、运动康复定义

运动康复是康复医学中的一个重要分支,其实质是“运动”与“医疗”的融合。运动康复本身是多学科交叉的专业,通过运动疗法、手法治疗、物理因子治疗等方式促进组织修复,恢复运动功能,预防运动损伤。运动康复针对的主要人群包括运动损伤患者、骨骼肌肉系统损伤患者、骨科术后患者等。

2、运动康复的构成

|

构成 |

康复内容 |

|

基础康复学 |

1、运动解剖 2、运动生理 3、运动医学 |

|

运动功能康复 |

1、骨骼肌肉康复 2、运动训练学 |

|

运动康复评定 |

-- |

|

运动康复治疗 |

1、手法治疗 2、物理治疗 3、功能训练 4、功能牵拉 |

资料来源:观研天下数据中心整理

3、运动康复的主要服务内容

|

主要服务 |

适用症状 |

|

骨科术后 |

如前交叉韧带重建、关节置换、半月板修复、韧带修复、软骨修复、骨折手术等。 |

|

产后康复 |

盆底康复、腹直肌分离、乳腺炎、体态恢复等。 |

|

企业服务 |

定制办公族常见康复健康服务内容,健康互动咨询与团体康复训练等。 |

|

慢病康复 |

如针对三高、糖尿病等慢性病的康复管理 |

|

运动表现 |

包括核心控制&灵活性与稳定性,动作模式,力量训练,体能,专项技能等。 |

|

姿势体态 |

如脊柱侧弯、扁平足、拇外翻及不良体态康复矫正等。 |

|

肌肉疼痛 |

如颈椎病、腰背疼痛、腰椎盘突出等康复 |

|

运动损伤 |

包括肩膝踝关节、足底筋膜炎、网球肘及其他关节、肌肉损伤的康复。 |

资料来源:观研天下数据中心整理

4、运动康复特点

(1)针对性强

运动康复可以治疗各器官系统的疾病和康复功能,使体弱者健强,提高机体的抵抗能力,调解人的情绪况态,锻炼者在实践中必须是根据自己的病情和体质状况对症下药,所以有很强的针对性。

(2)主动性

参加运动康复,一般具有较强的主动精神,并且要用坚强的意志品质去克服来自身体内外的困难,去战胜各种疾病,只有充分的增强主动意识,才能使参与者达到健身强体、康复和治疗疾病的目的。

(3)自然性

运动康复是通过人体的自然活动来达到防治疾病的目的的,不受年龄、性别和体质强弱的限制,只要方法得当,对症下药,都可以收到良好的效果,并且对人体不产生副作用。

(4)双重效应

运动康复既能防止疾病,又能健身。参加运动康复时,针对性的防止某种疾病的过程,同时也是一种促进身心健康的过程。无论是参加什么形式、什么性质的运动康复,都具有康复身体和促进身心健康的双重效应。

二、行业发展现状

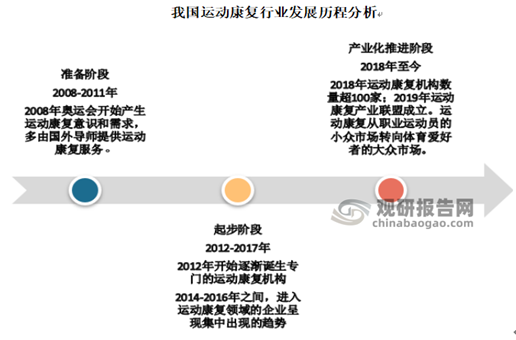

1、发展历程回顾

我国运动康复行业发展起步较晚,2008年北京奥运会的举办直接促进了国内运动康复需求的产生以及运动康复人才的培养。近五年来随着全民健身的普及,大众重视科学运动渐渐成为趋势。运动康复正在从面向职业运动员的小众市场向为运动爱好者提供服务的大众市场发展。

资料来源:观研天下数据中心整理

2、市场规模

根据观研报告网发布的《中国运动康复行业现状深度研究与发展前景调研报告(2022-2029年)》显示,随着我国经济的不断发展及国民运动需求的增长,运动康复意识逐渐普及,近年来我国运动康复行业市场规模不断增长。数据显示,我国运动康复行业的市场规模由2017年的87.37亿元增长至2021年的190.56亿元,CAGR达到21.53%,呈现较快发展态势。虽然目前我国运动康复市场规模相比于国外欧美发达国家市场规模较小,但近年来增速高于海外市场,表现出我国运动康复行业强大的发展潜力。

资料来源:观研天下数据中心整理

我国运动康复行业市场规模变动的源动力来自于下游行业的需求变动。

运动康复是伴随着运动损伤而产生,运动康复最早主要适用于运动员小圈子,2008北京奥运会的成功举办,运动、健身越来越普及,全民运动健身意识开始觉醒,运动康复专业也随之进入大家视线,国外先进的运动康复理念、优秀的运动康复类导师慢慢开始进入中国的体育及医疗市场。

据《2020年全民健身活动状况调查公报》,2020年我国7岁以上参加体育锻炼人数占比约37.2%,较2014年提升约3.3个百分点。其中,10%-20%的锻炼人群可能会发生运动损伤。而今,运动康复的范畴从运动员、运动人群,拓展至所有运动康复训练需求的人群。因此,按15%的伤病率测算,2021年年底我国运动损伤患者规模已经达到6655万左右。

因此,我国运动康复行业下游需求的不断增长是近年来我国运动康复行业市场规模快速扩大的主导因素。

三、行业供需规模情况

1、供应情况

(1)人才供给分析

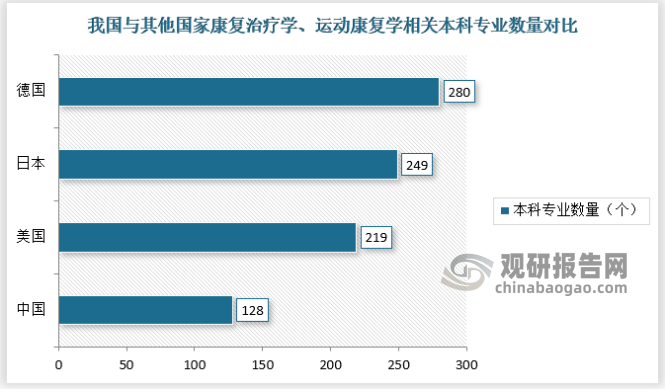

据不完全统计,目前国内高校中仅有128个康复治疗学、运动康复学相关的本科专业,与其他国家相比仍存在较大差距,美国的这一数字为219个、德国为280个、日本为249个。而在“硕博士学位教育方面”,我国更是稀缺。

资料来源:观研天下数据中心整理

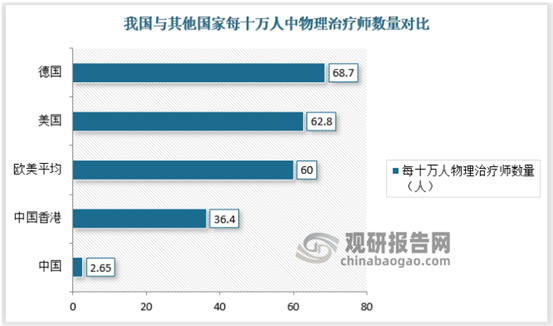

目前具有康复治疗师技术资格的约3.6万人,按国际口径测算,每10万人口的物理治疗师数量为2.65人,香港为36.4人/10万人口;而欧美平均数据为60人/10万人口,美国为62.8人/10万人口,德国为68.7人/10万人口。

资料来源:观研天下数据中心整理

(2)机构供给分析

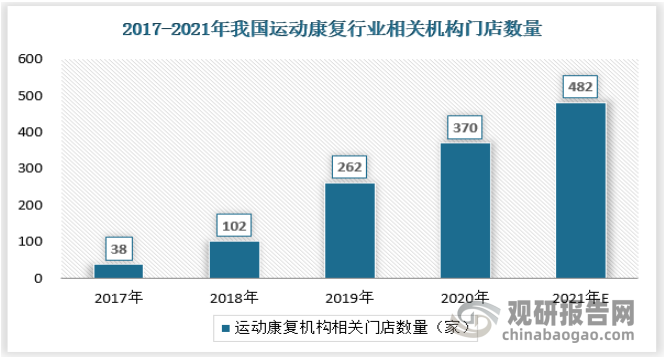

据悉,在政策利好吸引下,国内康复医疗机构现已初具规模。数据显示,2011-2020年我国运动康复产业相关机构门店数量急速增长,2018-2020年年均复合增长率超过40%,2020年底达到370家,预计2021年底我国运动康复领域机构门店数达到480多家。

资料来源:《中国运动康复产业白皮书》,观研天下数据中心整理

与欧美等国家相比,我国所拥有的可提供运动康复服务机构数量仍表现较少,且机构密度远远不足,成长空间巨大。

|

我国与其他国家所拥有的的可提供运动康复服务机构对比 |

||||

|

|

中国 |

美国 |

法国 |

澳大利亚 |

|

机构数量 |

482家(E) |

38800家 |

8000家 |

5000家 |

|

机构密度 |

1家/290万人 |

1家/8400人 |

1家/3100人 |

1家/13400人 |

资料来源:观研天下数据中心整理

从国内运动康复机构主要布局领域来看,随着互联网的快速发展,出现了冉冉运动康复、帮你在线、惠跑、体创动力APP、术康APP等多种线上运动康复平台,但整体来看目前线下机构仍是我国运动康复行业的主流服务机构。

|

中国运动康复行业机构主要布局领域 |

|||||

|

机构名称 |

线下 |

APP |

系统开发 |

相关设备 |

人才培养 |

|

A-T运动康复中心 |

√ |

√ |

|

|

|

|

WELL健康/英康唯尔 |

|

√ |

|

|

|

|

奥美健康 |

|

|

√ |

|

|

|

帮你在(莱茵健康) |

√ |

√ |

|

|

|

|

陈博士体能康复工作室 |

√ |

|

|

|

|

|

重启心动力 |

√ |

|

|

|

|

|

德美医疗 |

√ |

|

|

√ |

|

|

动亮科技 |

|

|

√ |

|

|

|

动能趋势 |

|

|

|

√ |

√ |

|

弘道运动医学诊所 |

√ |

|

|

|

√ |

|

泓沐医疗/蓝健康复 |

|

√ |

|

|

|

|

惠跑 |

|

√ |

|

|

|

|

加动健康 |

√ |

|

|

√ |

|

|

健行者 |

√ |

|

|

|

|

|

奎科康复 |

√ |

|

|

|

|

|

雷澄健康科技 |

√ |

|

|

|

|

|

宁创体育 |

√ |

|

|

|

|

|

冉冉健康 |

√ |

|

√ |

|

|

|

锐博康复 |

|

√ |

|

|

|

|

赛爱斯健康科技 |

√ |

|

|

|

|

|

森诺运动康复 |

√ |

|

|

|

|

|

抒坦康复中心 |

√ |

|

|

|

|

|

尚医科技-术康 |

√ |

√ |

|

|

|

|

体创动力 |

√ |

√ |

|

|

|

|

唯宝运动 |

√ |

|

|

|

√ |

|

英智康复 |

√ |

|

|

|

|

|

智医慧生/康复大师 |

√ |

|

|

|

|

|

嘉颐天和 |

√ |

|

|

|

|

|

尤看运动医学诊所 |

√ |

|

|

|

|

资料来源:观研天下数据中心整理

(3)供应特点

机构数量增长较快,但机构密度成长空间巨大

随着我国运动康复行业的发展,我国运动康复机构数量快速增长,同时医院的康复门诊数量也不断上升,我国运动康复行业的供给能力不断提升。但与国外发达国家相比,我国运动康复机构基本以民营为主且具有小、散的特点,全国范围内缺乏系统的连锁的运动康复机构,同时在机构密度还存在较大差距,供给能力提升空间巨大。

人才体系尚未成熟,专业人才缺口大

尽管近年来我国运动康复行业不断发展,但与欧美运动康复行业相比较,中国目前的康复训练师数量极少。因此,从人才培养角度来看,我国运动康复人才体系尚未成熟,专业人才资源匮乏缺口极大,在康复人才培养方面任重而道远。

2、需求情况

(1)我国运动康复行业治疗人数

近年来,随着我国运动康复行业的不断发展与国民运动康复意识的提升,我国运动康复行业需求逐年增长。通过我国经常参与运动人数及15%的伤病率与10%的运动康复治疗渗透率进行测算,2021年运动康复行业治疗人数约666万人。

资料来源:观研天下数据中心整理

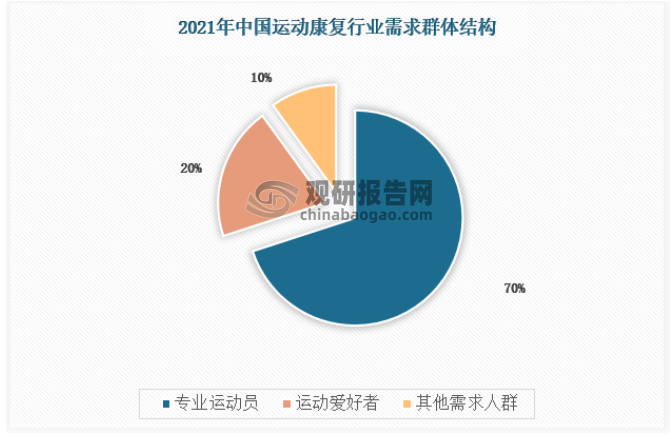

(2)我国运动康复行业用户群体分类

我国运动康复行业主要用户群体分为三类:专业运动人士、运动爱好者和对生活有高品质需求人群,当前市场比例为7:2:1。大众对运动康复还是普遍缺乏清晰认知,往往被认为是专业运动员才需要的治疗,当前市场增幅主要依托于专业运动人士,然而这一类群体数量基本处于恒定状态,很难为市场注入新的活力,其市场发展更多依靠医疗技术进步带来的价格增长;而未来随着运动康复渗透率的不断提升,大众市场的运动爱好者占比预计将不断提升,成为未来我国运动康复行业发展的重要推动力。

资料来源:观研天下数据中心整理

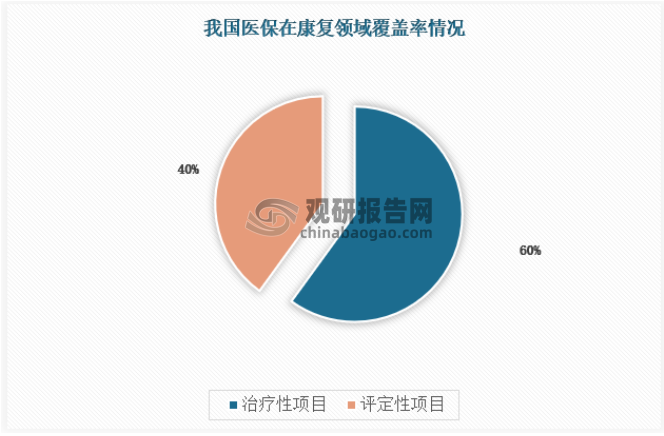

同时,目前我国运动康复的医保政策不完善,数据显示,我国医保在康复领域报销项目较少,仅有20余项,其中评定性项目占40%,治疗性项目占60%,而且整体投入不高且积极性不强,使医保在康复领域上的服务费用相当低,主要以自费为主,在一定程度上抑制了居民需求。

资料来源:观研天下数据中心整理

(3)需求特点

我国运动康复行业需求增长迅速

近年来,随着我国经常运动人数的提升,我国运动康复行业需求增长迅速。根据前文测算的运动康复行业治疗人数来看,2017-2021年的CAGR达到22.95%,表现出我国运动康复行业快速增长的需求特点。

潜在需求巨大,渗透率尚处低位

从我国经常参与运动人数及伤病率角度进行推算,我国运动康复行业潜在需求巨大。但由于现阶段我国运动康复行业需求主要来自于专业运动员,大众对运动康复还是普遍缺乏清晰认知,因此当前市场增幅主要依托于专业运动人士,造成整体上看运动康复行业的渗透率较低。

未来随着大众运动康复意识的不断提升,运动康复在大众市场中的渗透率将不断增加,大众市场的运动爱好者占比预计将不断提升,成为未来我国运动康复行业发展的重要推动力。

3、供需平衡分析

从供给端看,目前我国整体来讲康复治疗师与运动康复机构的数量偏少,密度偏低,在一定程度上制约了我国运动康复行业的供给能力;而从需求端来看,目前运动康复行业需求主要集中于职业运动员小众市场,大众市场的运动康复处于起步阶段,渗透率较低,但成长空间巨大。

综合来看,我国运动康复行业的供需两端均处于起步发展阶段,目前尚未呈现明显供需失衡的不利态势。但随着我国运动康复意识的逐渐普及,我国运动康复行业的供给需要在人才培养、机构数量、行业监管等多方面提升自身实力,以满足下游快速增长的运动康复需求。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。