一、行业基本概述

人工晶体又称人工晶体状,是一种用聚合物材料制成的能植入眼内的人工透镜,通常由一个圆形光学部和周边的支撑襻组成,用以取代白内障手术中被摘除的天然晶状体。人工晶状体用于治疗白内障,是全世界用量最大的人工器官和植入类医疗器械产品。白内障是由老化、遗传、外伤及中毒等原因引起的人眼天然晶状体变性而发生混浊,导致光线被混浊晶状体阻扰无法投射在视网膜上,造成患者视物模糊或完全失明,是眼科的第一大类疾病。目前,通过手术植入人工晶状体以取代已变浑浊的天然晶状体是治疗白内障唯一有效的手段。

在人工晶状体材料中,PMMA 材质和硅胶材质的分子结构组成相对比较简 单,可调整或改良的空间有限,无法从根本上消除其主要缺点,这两种材质的人 工晶状体产品市场份额减小。目前市场上人工晶状体材质主要为亲水性丙烯酸酯 和疏水性丙烯酸酯,二者之间比较,疏水性丙烯酸酯材质在降低后发性白内障 (PCO)、眼内植入长期稳定性、力学机械强度等方面较亲水性丙烯酸酯材质具 有优势,是目前国际市场上主流的人工晶状体材料。

二、行业发展现状

我国是世界上盲和视觉障碍患者数量最多的国家之一。根据国际防盲协会(IAPB)2019年发布的《World Reporton Vision》,一项基于中国人口特征的研究估计,2020年中国患白内障人群(45-89岁)预计达到1.32亿人,其中年龄相关性白内障人群预计达到9,383万人,因白内障失明(最佳矫正视力(0.05)的人群(45-89岁)预计达到1,332万人。目前,年龄相关性眼病患病率提高,农村贫困人口白内障致盲的问题尚未完全解决;眼科医疗资源总量不足、质量不高、分布不均的问题依然存在,基层眼保健工作仍需加强;群众爱眼护眼的健康生活理念还需继续强化。

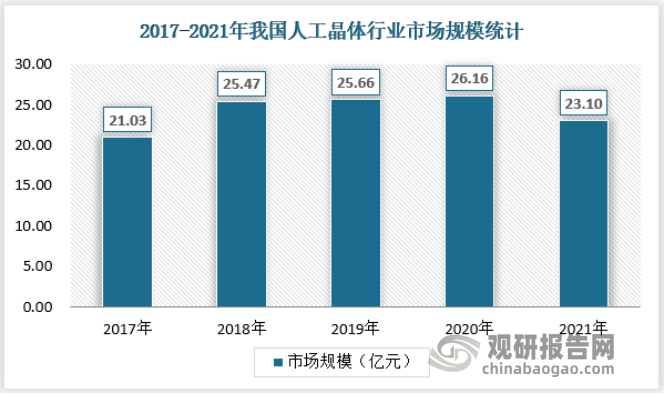

根据观研报告网发布的《中国人工晶体行业发展现状分析与未来前景预测报告(2022-2029年)》显示,在人工晶状体方面,随着我国对国民视力健康重视程度的不断提高,2012至2018年我国白内障手术量年均复合增长率约为16.90%,至2018年约为370万例,对应CSR(百万人口手术率)为2,662,但仍与全球许多国家有较大差距。根据《Cataract Surgical Rateand Socioeconmics:A Global Study》报告,2011年法国、美国等发达国家的CSR已达10,000,澳大利亚已达到9,500,印度CSR超过5,000,未来我国的人工晶状体行业仍具有较大发展空间。

市场规模方面,近两年我国受疫情影响白内障手术量增长受到一定的局限,因此限制了人工晶体行业市场规模的发展。但长期看我国人口老龄化不断加剧,全国人均可支配收入呈现增长态势,居民健康意识不断增强,将推动医疗健康支出的增加,人工晶状体整体需求(尤其高端产品)未来仍将呈现长期增长态势。同时高值医用耗材改革为具有自主知识产权、产品性能优异和本土服务优势的国产人工晶状体厂商带来新的机遇。

资料来源:观研天下数据中心整理

三、行业竞争格局

1、品牌格局

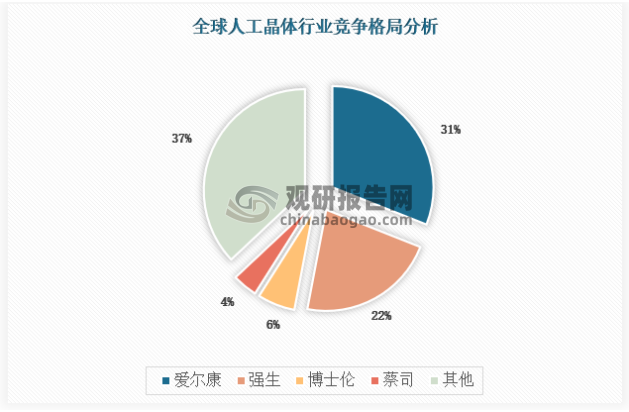

在人工晶状体方面,由于其对材料和技术的精细化程度要求高,目前全球市场主要集中在几家大型国际医疗器械企业中,竞争程度较低。在竞争格局方面,全球眼外科市场排名前四的企业分别为:爱尔康(美国)、强生视觉(美国)、蔡司(德国)和博士伦(美国),我国人工晶状体行业进口品牌占据绝大多数市场份额、国产化率较低。

资料来源:观研天下数据中心整理

2、产品格局

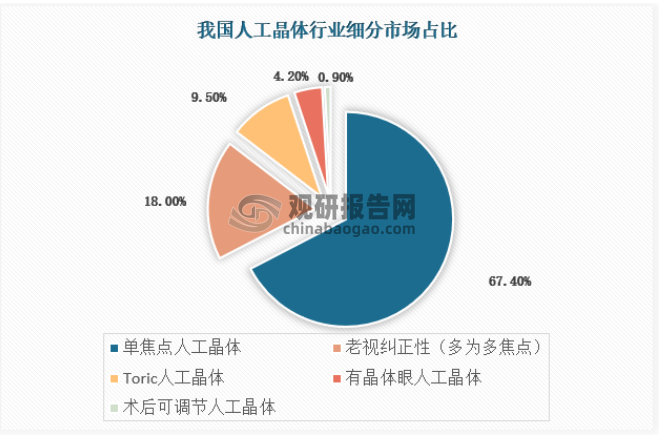

从眼外科具体产品分布来看,人工晶状体目前单焦点人工晶状体市场占比较大,超过67%,但是未来多焦点、Toric等其他类型人工晶状体增速将更快。

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。