饮料塑料包装是塑料包装的一种,一般是指利用塑料为原材料将饮料包裹和装饰,以便在饮料的加工、运输、贮存、销售过程中保持饮料品质或增加其商品价值。

一、塑料包装市场

塑料包装是指用塑料包装。塑料是以合成或天然的高分子树脂为主要材料。添加各种助剂后,在一定的温度和压力下具有延展性,冷却后可以固定其形状的一类材料,也是包装业中四大材料之一。

(1)塑料市场

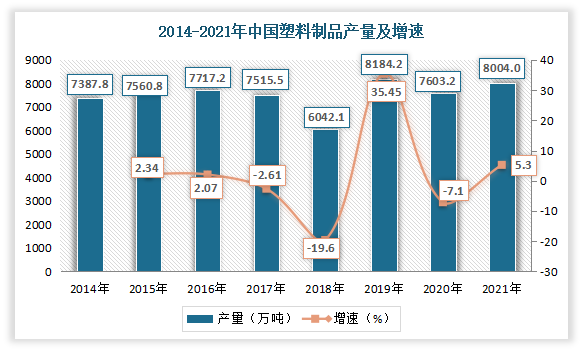

根据观研报告网发布的《中国饮料塑料包装行业发展趋势研究与投资前景分析报告(2022-2029年)》显示,塑料作为一种重要的基础材料,已经广泛应用于经济社会生产生活的方方面面,与合成橡胶、合成纤维形成了日常生活不可缺少的三大合成材料。目前我国是塑料制品生产大国。2018-2021年我国塑料制品产量小幅波动。2021年全国塑料制品产量为8004万吨,同比增长5.72%。

数据来源:国家统计局、中国轻工业网,观研天下整理

(2)包装市场

包装行业是一门重要的生产服务行业,为国内产品和出口产品提供重要的配套包装服务。自新中国成立以来,随着世界经济的发展,特别是制造业、商业、物流业等产业的快速发展,我国包装工业实现了从无到有、从小到大、由弱到强的跨越式发展,不仅建立起门类齐全、体系完整的现代包装工业体系,而且成为世界包装大国。

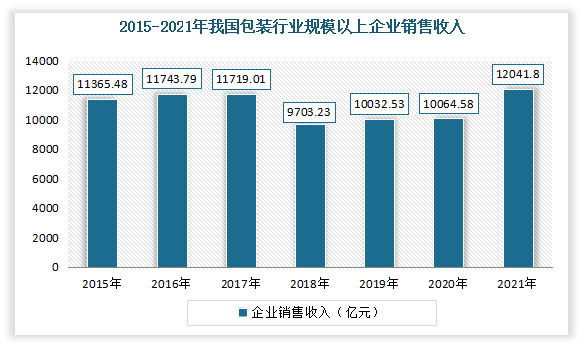

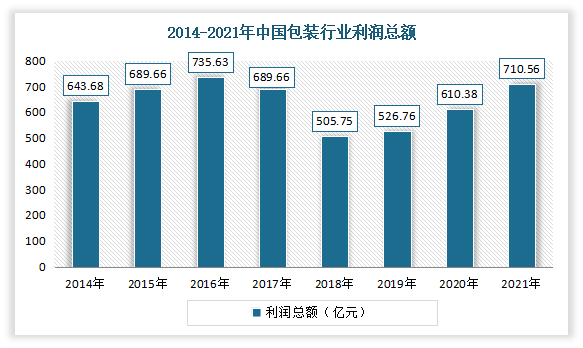

但近年来由于对环境保护施加了更为严格的法规要求,导致我国包装行业架构变化以及包装销量严重下降。到2019年才开始回暖。尤其是疫情影响减轻后,经营情况回升。数据显示,2021年我国包装行业规模以上企业累计完成营业收入12041.81亿元,同比增长16.39%;利润总额710.56亿元,同比增长13.52%。

数据来源:中国包装联合会,观研天下整理

数据来源:中国包装联合会,观研天下整理

(3)塑料包装市场

近年来我国居民的消费升级,推动了我国塑料包装行业的发展,持续快速发展,产业规模继续扩大,新产品、新材料、新设备的开发应用日新月异,已形成一定规模,在食品、饮料、日用品及工农业生产各个领域发挥着不可替代的作用。目前在包装产业总产值中仅次于纸包装排名第二,已成为包装产业中的重要组成部分,仅次于纸包装排名第二。根据上海市包装技术协会数据,2020 年,我国包装工业规模企业(年主营业务收入 2000 万及以上)产值为10,064.58亿元,其中塑料包装工业产值为4,338.97亿元,占比为43.11%。预计到2022年我国塑料包装行业工业产值将突破4830亿元(规模企业)。

数据来源:上海市包装技术协会,观研天下整理

目前我国不仅是全球塑料包装需求最大的亚太国家(全年塑料包装消费量占亚太地区的 60%左右),同时也是塑料包装制造大国。与此同时,随着下游消费市场的不断升级、社会环保意识的不断增强,我国塑料包装行业的技术、产品进入了新的发展阶段。

二、饮料市场发展现状

饮料塑料包装主要应用在饮料市场。饮料是供人饮用的液体,它是经过定量包装的,供直接饮用或按一定比例用水冲调或冲泡饮用的,乙醇含量(质量分量)不超过0.5%的制品,可分为饮料浓浆或固体形态,它的作用是解渴、补充能量等功能。

近年来,随着国民经济持续稳定增长、居民消费水平的不断提升及下消费结构的升级,我国饮料行业呈现出良好的增长趋势。2017-2021年我国饮料产量整体呈现增长态势。数据显示,2021年我国饮料产量为18333.8万吨,同比增长12.2%;2022年1-6月,我国规模以上饮料制造企业产量达到9066.2万吨,同比下降1.5%。

数据来源:国家统计局,观研天下整理

需求市场依然较大,2015-2021年增速零售额整体呈现上升态势,且高于粮油、食品类全行业。根据数据显示,2021年我国饮料类累计零售额达到了2808亿元,与去年同期累计增长20.4%;高于粮油、食品类零售额增速(10.8%)。

数据来源:国家统计局,观研天下整理

目前我国饮料市场以包装饮用水、即饮茶饮料、碳酸饮料、果汁和能量饮料为主。其中包装饮用水是市场占比最大的领域,在2019年占比为34.55%;其次为即饮茶饮料,占比为21.12%。到2021年我国瓶装水市场规模已突破2000亿元,占软饮料市场总份额的34.5%,是消费规模最大的品类。

瓶装饮用水在我国生产历史已有70多年。多年来,包装饮用水在我国稳步增长。数据显示,2021年我国包装饮用水产量达到7816万吨,同比增长9.37%;包装饮用水总销售额达到1131亿。

数据来源:国家统计局,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。