橡胶制品是国民经济传统的重要基础产业之一,是指以生胶为主要原料、各种配 合剂为辅料,经炼胶、压延、成型、硫化等工序制造的各类产品,包括橡胶轮胎、胶带、胶鞋、电线、电缆包皮及高压、超高压绝缘材料、垫圈以及耐化学腐蚀的设备衬里等。

目前橡胶制品上游主要是天然橡胶、合成橡胶、再生胶等原材料;中游是橡胶制品制造行业;下游则是汽车、电力、轨道交通、国防军工、航空航天、石油化工、医疗等应用行业。

资料来源:观研天下整理

一、上游产业

原料价格的波动直接影响到企业的利润及行业的竞争力。其中天然橡胶的原材料成本最高,占比50%左右。而例如在天然橡胶价格急剧上涨过程中,橡胶制品的生产成本急剧上涨,而成本转嫁给下游的终端消费企业需要较长的时间周期,这将会造成橡胶制企业盈利能力的下滑,从而影响企业的良性发展。

1、天然橡胶

通常我们所说的天然橡胶,是指从巴西橡胶树上采集的天然胶乳,经过凝固、干燥等加工工序而制成的弹性固状物。天然橡胶是一种以顺-1,4-聚异戊二烯为主要成分的,其成分中91%~94%是(顺-1,4-聚异戊二烯),其余为、脂肪酸、灰分、糖类等非橡胶物质,是应用最广的通用橡胶。

近年来得益于国内外汽车表观消费不断增长,带动了轮胎产业快速发展,橡胶需求量一直在高位,从而也使得产量不断增加。但2020年,由于受疫情防控、油价高企、汽车芯片短缺、环保要求等因素影响,汽车及轮胎的产销量下滑,特别是重卡销量疲软将拖累橡胶消费,使得产量有所收缩。进入2021年,随着疫情影响减弱、汽车及轮胎的产销量出现增长,使得需求得到回升。数据显示,2021年我国天然橡胶产量85.1万吨,同比增长20.37%;

数据来源:天然橡胶生产国协会,观研天下整理

进口方面,自2019年我国加入世界贸易组织后,天然橡胶的进口需求量逐年增加。数据显示,2021年我国天然橡胶的进口量达到了537亿元,同比增长2.36%。

数据来源:天然橡胶生产国协会,观研天下整理

2、合成橡胶

合成橡胶又称为合成弹性体,是由人工合成的高弹性聚合物,是三大合成材料之一。其性能因单体不同而异,少数品种的性能与天然橡胶相似。

根据观研报告网发布的《中国橡胶制品行业发展趋势分析与未来投资预测报告(2022-2029年)》显示,近年来我国合成橡胶产量基本保持增长,虽然在2018年出现小幅下降,但随后再次恢复增长。数据显示,2021年我国合成橡胶产量为811.7万吨,同比增长2.6%,产量保持增长。

数据来源:国家统计局,观研天下整理

3、再生胶

再生胶是以橡胶制品生产中已硫化的边角废料为原料加工成的、有一定可塑度、能重新使用的橡胶。简称再生胶。按所用废胶不同,再生胶分为外胎类、内胎类、胶鞋类等。再生胶能部分地代替生胶用于橡胶制品,以节约生胶及炭黑也有利于改善加工性能及橡胶制品的某些性能。

近年来由于再生橡胶的加工工艺不断成熟及制作成本低廉,应用范围不断扩大,到目前已成为继天然橡胶、合成橡胶之后的第三大胶源。数据显示,2020年我国再生橡胶产量达到460万吨,同比持平。

数据来源:观研天下整理

二、中游产业

近年来随着下游日用、医用、交通、建筑、机械、电子以及新兴产业市场的发展,我国橡胶产业得到不少发展,需求不断增长,行业工业产值稳定上升。2021年我国橡胶行业实现销售收入3,856.11亿元;实现利润176.85亿元。

数据来源:橡胶工业协会,观研天下整理

橡胶制品行业整体呈现稳定增长态势。数据显示,2021年我国橡胶制品行业销售收入从2017年的452.35亿元增长到了555.58亿元。

数据来源:橡胶工业协会,观研天下整理

产量方面,在经历2014-2020年逐年下降后,2021年我国橡胶轮胎外胎产量恢复增长。数据显示,2021年我国橡胶轮胎外胎产量89910.8万条,同比2020年增涨11.35%。

数据来源:观研天下整理

三、下游产业

目前我国橡胶制品广泛应用于汽车、电力、轨道交通、国防军工、航空航天、石油化工、医疗等领域。预计随着国民经济的发展、人民生活水平的提高,上述行业必将呈现持续发展的态势,从而将对橡胶高分子材料制品行业产生强劲的拉动作用,将促使行业保持持续的增长。

1、汽车领域

汽车橡胶制品分为轮胎橡胶制品和非轮胎橡胶制品两种。其中非轮胎橡胶制品包括密封产品、减震制品、安全制品、胶管制品和胶带制品以及其他制品等,是汽车行业配套的重要部件,涉及发动机、变速箱、车桥等重要总成系统,其质量和性能直接关系到汽车的安全、节能和环保等方面。

此外由于橡胶材质结构具有大分子特点,拥有良好的耐油、耐高低温、弹性、气密性等显著特征,在密封、减震、隔音等方面优势突出,因此成为了汽车密封中的最主要材料。而汽车密封产品在汽车构造中扮演着不可替代的重要角色,对于防止渗漏、减震具有关键作用。

由此可见,橡胶制品是汽车产业来说是至关重要的,而也说明汽车市场的发展也影响着橡胶制品市场的发展。

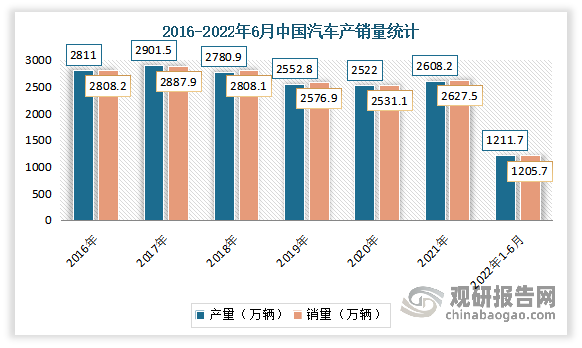

汽车是最重要的现代化交通工具,也是数量最多、最普及﹑活动范围最广泛、运输量最大的交通工具。自2018年开始“遇冷”后,消费主力减少,以及近年我国城市公共交通的完善、高铁线路网的扩散、城市限行等影响从而造成了汽车销量低迷的状态。而虽然汽车整体市场表现低迷,但整体依然保持较高的水平。尤其是近几年来随着环保化、绿色化发展成为主流趋势,新能源汽车市场表现活跃。随着新能源汽车的进一步推广,汽车产销量也有所增加。数据显示,2021年我国汽车汽车产量为2608.2万辆,同比增长3.4%;汽车销量为2627.5万辆,同比增长3.8%。

进入2022年初,由于疫情多点散发等因素影响,汽车产销均有所下降。随后进入6月,随着疫情防控成效和促消费政策效应显现,我国汽车生产全面恢复正常水平,消费市场快速回暖。2022年1-6月,我国汽车产销分别完成1211.7万辆和1205.7万辆,同比分别下降3.7%和6.6%,降幅比1-5月分别收窄5.9个百分点和5.6个百分点。

数据来源:中国汽车工业协会,观研天下整理

与此同时,我国人均汽车保有量与欧美国家相比仍有差距,未来汽车市场仍有增长空间。而随着我国汽车市场的发展,对橡胶制品的需求量也将持续增长。

2、电力领域

目前橡胶制品主要应用于建设和升级改造输配电网络需要使用的电气机械及器材,市场需求直接受国家对电网建设投入金额的影响。

电气机械及器材制造业建设作为电力行业的重要组成部分,其行业发展与国民经济发展紧密相关。近年来国家仍在大力发展电网工程,对其投资规模不断扩大。数据显示,2021年我国电网投资规模达到4951亿元,同比增涨6.20%。2022年1-5月我国电网投资1263亿元,同增3.1%

数据来源:国家能源局,观研天下整理

但值得注意的是,目前我国的城镇化率和工业化率与西方发达国家相比还有很大差距。预计未来几十年内,城镇化和工业化的进程还继续进行,为电气机械及器材制造业带来持续性需求,从而也将给橡胶制品带来持续性需求。

3、航空领域

橡胶制品主要应用在飞机及航空器上所用的电线包覆、液压系统、外露系统、发动机气缸、飞行员及航天员生命保障系统的各种密封圈,胶管,软管,胶罐及胶囊,电绝缘衬套、热空气导管等。有相关数据显示,一架歼击机需使用 1.2 万-1.5 万件橡胶制品和 400-500kg 密封剂,一架大型客机需使用大约 3 吨橡胶制品和 1.5 吨密封剂。一架大型民航客机平均使用硅橡胶制品达到500公斤以上。

航空工业属于国家战略性新兴产业的高端装备制造业,属于“十三五”国家战略性新兴产业发展规划中重点发展行业,是保护国家安全、助推经济发展的重要战略性产业。近年来随着国民经济持续发展,国家政策的鼓励和扶持,我国航空工业不断发展,飞机数量的不断增加,市场整体竞争力不断提升,在产品先进性、自主创新能力、融入全球产业链等方面取得了较大突破,并逐渐推动我国由航空工业大国向航空工业强国迈进。

而因此受益于飞机数量的不断增加,我国航空橡胶制品市场需求也较为旺盛。目前由于航空用密封、减震等橡胶制品具有高技术含量、高附加值等特性。预计随着航空工业的发展,对飞机及发动机的密封性要求越来越高,航空改性橡胶产品将迎来广阔的市场前景。

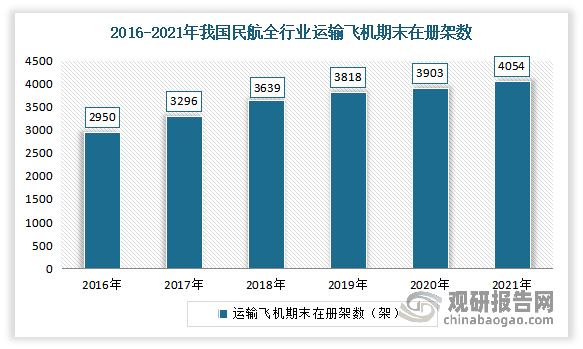

近年来我国国民航飞机保有量总体保持增长走势。数据显示,截至2021年底,我国民航全行业运输飞机期末在册架数4054架,比上年底增加151架。

数据来源:国家民航局,观研天下整理

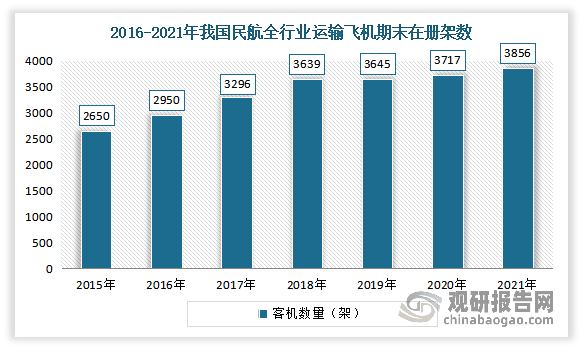

其中民航客机占据主要市场。数据显示,2020年我国民航客机数量为3717架,同比增长2%。2021年我国民航客机数量为3856架,同比增长3.74%,占运输总机队的95.1%。

数据来源:国家民航局,观研天下整理

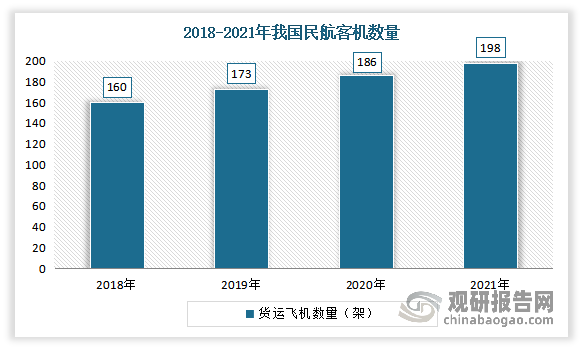

2020年我国民航货运飞机达186架,同比增长7.5%。2021年我国民航客机数量为198架,同比增长6.45%,占运输总机队的4.9%。

数据来源:国家民航局,观研天下整理

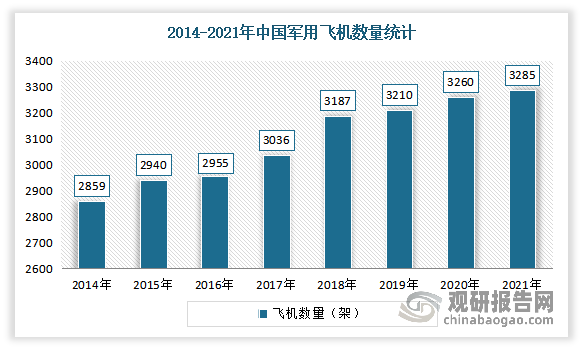

军机保有量稳定上升。数据显示,截至2021年,我国共有3285架军用飞机,较2020年增加25架。

数据来源:《world air forces 2022》,观研天下整理

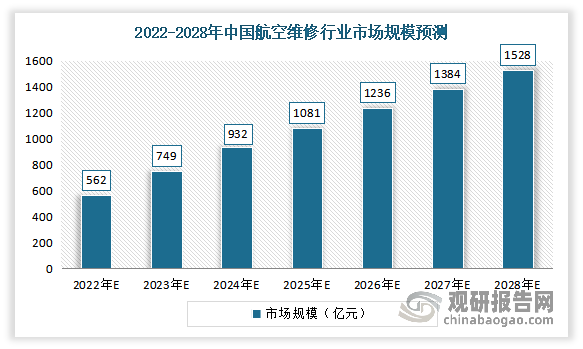

此外飞机维修市场增长也给橡胶制品带来一定的需求。虽然进入2020年以来,受疫情影响,我国航空维修迅速萎缩,规模下降至532亿元,2021年仍呈现出明显的下降态势。但随着国内航空维修技术的发展,客户要求的提高,国内航空维修企业将不断拓展维修服务项目的范围,并向高精尖服务项目发展,市场规模将回升,并且呈现较快增长,从而也将在一定程度上带动航空发动机的增长。预计2022年中国航空维修行业市场规模562亿元,2028年市场规模有望达到1528亿元。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。