一、概述

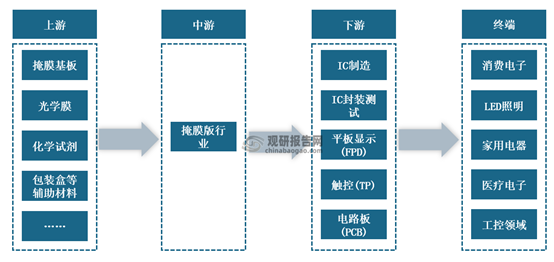

掩膜版一般指光掩膜基版,是制作微细光掩膜图形的理想感光性空白板,通过光刻制版工艺可以获得所需光掩膜版。在产业链方面,掩膜版的主要原材料包括掩膜基板、光学膜、化学试剂以及包装盒等辅助材料,主要应用于平板显示、半导体、触控和电路板的制造过程,是必不可少的关键材料之一。

掩膜版产业链图示

数据来源:观研天下整理

二、发展现状

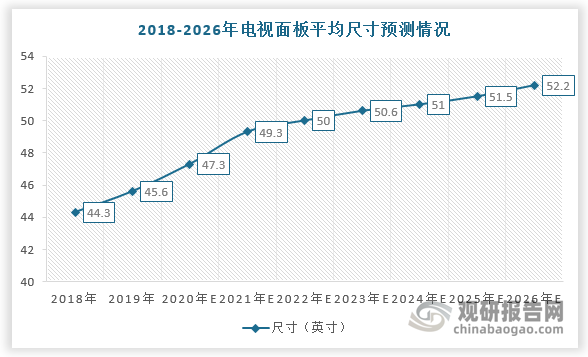

1、显示面板趋向大尺寸,掩膜版需求持续增加

根据观研报告网发布的《中国掩膜版行业现状深度调研与发展战略分析报告(2022-2029年)》显示,随着人们消费的不断升级,屏幕的大尺寸化已成为平板显示持续的演进方向,并且面板世代数不断演进,从1988年的第1代(G1)面板发展到2018年的第11代(G11)面板,掩膜版的世代也相应演进,这将为我国掩膜版行业带来强劲的发展动力。根据Omdia数据,2018年平板电视面板的平均尺寸为44.3英寸,2026年将提升至52.2英寸;2019年全球G10及以上世代掩膜版的销售收入为157.51亿日元,占全球掩膜版销售额的比例为16%,预计2022年G10及以上世代掩膜版的销售额将为96.8亿日元,处于疫情恢复阶段。

数据来源:观研天下整理

数据来源:观研天下整理

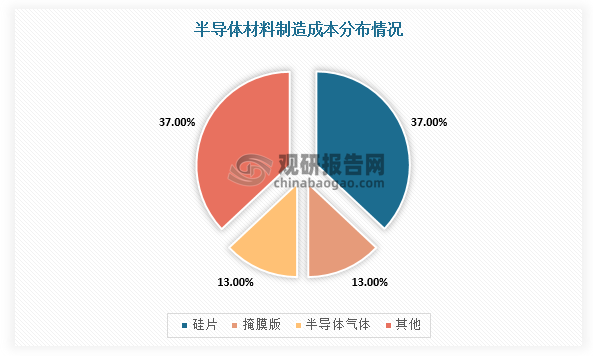

2、掩膜版是芯片的关键材料,半导体行业快速发展拉动掩膜版市场需求

根据国际半导体产业协会数据,在半导体材料中成本占比中,硅片占比约为37%,其次就是掩膜版和半导体气体,分别占比约13%。由此可见,掩膜版是半导体芯片制造的关键材料。

数据来源:观研天下整理

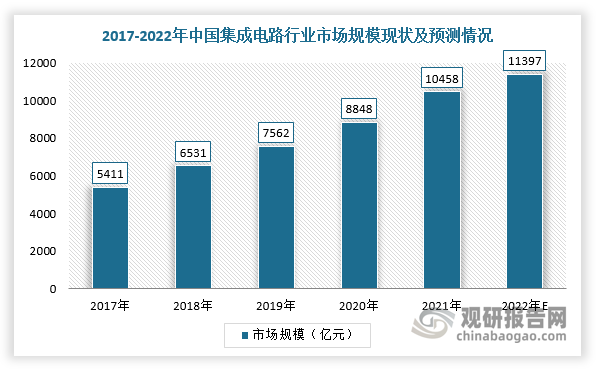

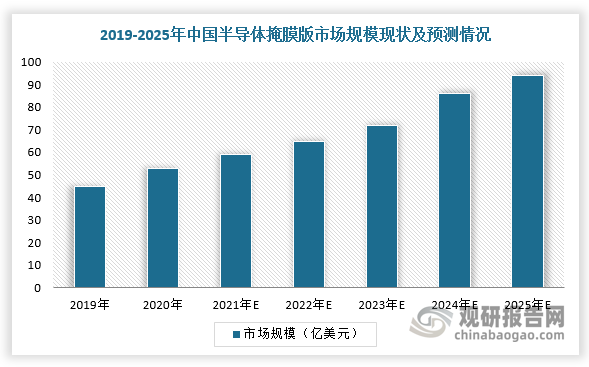

目前,中国是全球需求最大的半导体市场,集成电路市场规模持续上升,未来增长空间广阔,对掩膜版市场需求可观。根据数据显示,2022年,中国集成电路市场规模将达11397亿元;2020年中国半导体掩膜版市场规模约为53亿元,预计2025年市场有望达到94亿元。

数据来源:观研天下整理

数据来源:观研天下整理

三、发展趋势

掩膜版作为平板显示、半导体制造等下游行业的关键材料,其技术、规格的发展与下游终端产品的技术需求具有较强的联动性。根据上述内容可知,平板显示大尺寸化,我国掩膜版行业朝着大尺寸与高精度的方向发展。

1、掩膜版趋向大尺寸

随着人们消费的不断升级,消费者对电子产品显示新的画质规格提升都集中在大尺寸和超大尺寸上,尤其是55英寸及以上产品的规格改善包括8K分辨率、mini LED背光、量子点背光(QLED)等,这是小尺寸上无法实现的,所以55英寸及以上的大尺寸化已成为平板显示持续的演进方向。

2、掩膜版趋向高精度

《超高清视频产业发展行动计划(2019-2022年)》指出,到2022年,我国超高清视频产业总体规模超过4万亿元、4K产业生态体系基本完善,8K关键技术产品和产业化取得突破,8K电视终端销量占电视总销量的比例超过5%,同时超高清视频用户数达到2亿。而掩膜版作为平板显示制造过程的关键材料,对面板产品的精度起决定性的作用,这说明了高分辨率终端显示产品的渗透与发展,将必然会带动掩膜版朝着高精细化的方向发展。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。