铁路机车车辆配件主要是指铁道或有轨机车及其拖拽车辆的专用零配件,主要包括转向架、车轴、车轮及其零件,铁路机车车辆制动器及零件、车钩和其他联结器、缓冲器及零件、风挡、减震器等零件,货车和机车钢结构、车体、连接通道等。

铁路机车车辆是所有在铁路运输上的车辆的总称,是指直接承担铁路公共运输和检测试验任务的铁路机车、动车组、客车、货车等移动设备,以及在铁路上运行并承担施工、维修、救援等作业的铁路轨道车、救援起重机、铺轨机和架桥机(组)车辆、接触网作业车和大型养路机械等自轮运转特种设备。

近年来随着社会经济的迅速发展,运输需求不断加大,以及国家对铁路的建设投资不断增长,我国铁路机车车辆的需求量得到了有效拉动,而作为路机车车辆的专用零配件,铁路机车车辆配件也随着铁路机车车辆市场的不断发展而随之发展。

具体来看:

近年来虽然国家对铁路的建设投资力度有所放缓,但整体依然保持在高位运行,基本在7400亿元以上。数据显示,2021年我国铁路固定资产投资累计完成额7489亿元,同比下降4.2%。2022年一季度,我国铁路固定资产投资累计完成额1065亿元,同比增长3.1%。

数据来源:交通运输部,观研天下整理

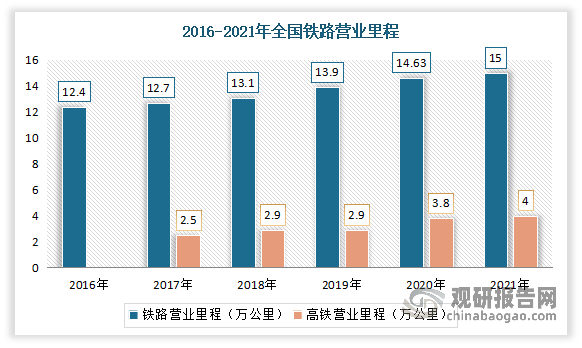

营业里程不断增长。数据显示,截止到2021年,我国铁路营业里程达到15万公里,同比增长2.53%。其中高速铁路营业里程达到4万公里,较上年增加0.2万公里,占铁路营业里程的26.67%。

数据来源:交通运输部,观研天下整理

随着社会经济的迅速发展,运输需求不断加大。根据观研报告网发布的《中国铁路机车车辆配件行业发展趋势研究与未来前景预测报告(2022-2029年)》显示,近年来我国铁路货运总发量不断上升。数据显示,2021年我国铁路货运总发量由2017年的36.89亿吨增长至47.74亿吨,年均复合增长率6.7%。2022年一季度,我国铁路货运总发量12.18亿吨,同比增长2.3%。

数据来源:交通运输部,观研天下整理

数据显示,2021年我国铁路货运总周转量完成33238亿吨公里,比上年增加2723.54亿吨公里,同比增长增长8.9%。2022年一季度,我国铁路货运总周转量完成8675.12亿吨公里,同比增长4.9%。

数据来源:交通运输部,观研天下整理

客运方面,虽然受新型冠状病毒的影响,我国铁路客运量极速下降,但2020年仍占到全国交通客运量的22.9%,仅位列公路客运之后,位列第二,说明我国铁路客运的重要性很高。且进入2021年,随着疫情得到有效控制,客运量明显回暖。数据显示,2021年全年我国铁路共输送旅客26.1亿人,同比增长18.5%。2022年一季度我国铁路旅客发送量完成4.71亿人,同比下降13.5%。

数据来源:交通运输部,观研天下整理

2021年我国铁路旅客周转量为9567.8亿人公里,同比增长15.7%。2022年一季度,我国铁路旅客周转量完成1849.73亿人公里,同比下降8.1%。

数据来源:交通运输部,观研天下整理

随着国家对铁路的建设投资以及营业里程的不断增长,我国铁路机车车辆的需求量得到了有效拉动,进而也推动了对车辆相关配件市场的发展。数据显示,2015年以来,我国铁路机车车辆拥有量不断增长。数据显示,2020年我国铁路机车车辆拥有量已从2015年的80.93万台增长到了100.98万台。

目前在我国铁路机车车辆市场上,结构基本保持不变,铁路货车始终占比最大,且呈现不断上升态势。数据显示,截至2021年底,我国铁路货车拥有量为96.6万辆,较上年增加5.4万辆,同比增长5.92%。

数据来源:交通运输部,观研天下整理

其次为铁路客车,近年来整体也呈现增长态势。数据显示,2021年,我国铁路客车拥有量为7.8万辆,同比增长2.63%。其中动车组4153标准组、33221辆,比上年增加235标准组、1881辆。

数据来源:交通运输部,观研天下整理

铁路机车数量最小,近年保有量保持稳定,基本维持在2014万台以上。数据显示,截止到2021年,我国铁路机车拥有量为2.17万台,较上年减少0.03万台,同比下降1.36%。其中内燃机车0.78万台,电力机车1.39万台

数据来源:交通运输部,观研天下整理

但量市场方面整体呈下降态势,2021年有所回升。数据显示,2020年我国铁路机车产量为1090辆,同比下降17%;2021年我国铁路机车产量为1105辆,同比增长8.8%。

数据来源:交通运输部,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。