散热器是用来传导、释放热量的一系列装置的统称,是机器设备部件运转时用于降低设备运转时所产生的热量,从而机械设备部件散热制冷来增加机械运作寿命的设备。由于散热器是附在发热设备上的一层良好导热介质,因此其质量能直接影响运转机械设备部件的寿命。

根据观研报告网发布的《中国散热器行业发展现状分析与投资前景研究报告(2022-2029年)》显示,散热器是电力电子元器件不可或缺的重要组成部分,其市场需求一直较为稳定。近年来随着电力电子元器件技术不断革新、产品更新换代速度加快,为满足市场需求,散热器件行业在散热材料和介质、结构和工艺上不断进行创新升级。到目前,我国散热器行业开始注重品牌化打造,行业进入品牌竞争阶段。在市场对散热器件需求品质化发展的趋势下,我国散热器行业逐步向节能、环保、高效、美观、轻型方向转变。

目前我国散热器市场上已有采暖散热器、计算机散热器等种类。其中采暖散热器又可根据材质和工作模式分为钢制散热器、铝制散热器、铜质散热器等若干种;计算机散热器可根据用途和安装方法分为风冷散热、热管散热、液冷散热等。

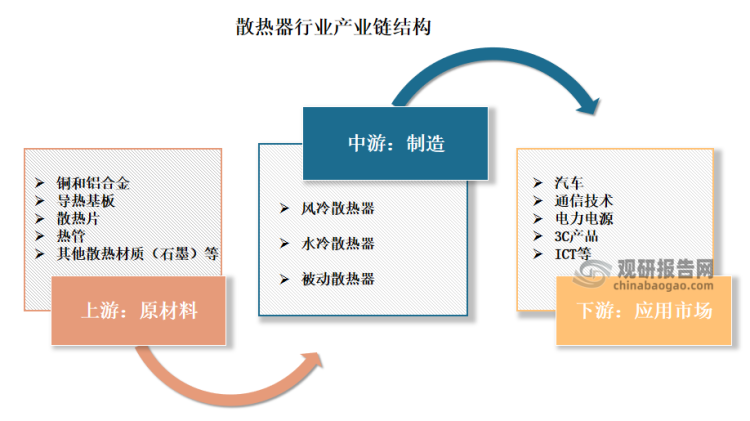

从产业链来看,散热器行业的上游是铜和铝合金、导热基板、散热片、热管、其他散热材质(石墨)等原材料制造行业;散热器的下游是汽车、通信技术、电力电源、3C产品、ICT等行业;中游是不同散热器种类制造企业。

资料来源:观研天下整理

一、上游市场

1、铜

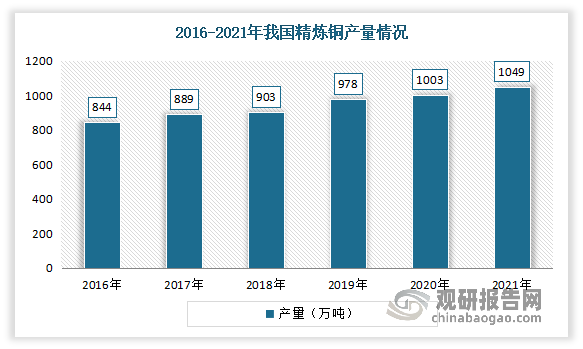

铜是人类最早使用的金属之一,铜的使用对早期人类文明的进步影响深远。我国是全球最大的精炼铜产量国及销量国。

近年来我国精炼铜产量呈现稳定增长态势。数据显示,2021年我国精炼铜产量由2016年的844万吨增长至1049万吨。

数据来源:观研天下整理

2、铝合金

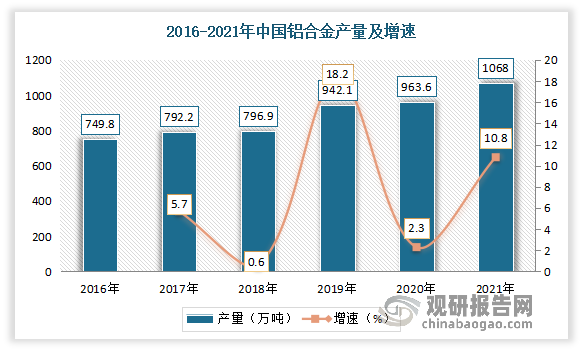

铝合金是以铝为基添加一定量其他合金化元素的合金,是轻金属材料之一。铝合金除具有铝的一般特性外,由于添加合金化元素的种类和数量的不同又具有一些合金的具体特性,有较高的强度,比强度接近高合金钢,比刚度超过钢,有良好的铸造性能和塑性加工性能,良好的导电、导热性能,良好的耐蚀性和可焊性,可作结构材料使用。

由于铝合金耐高温、可循环利用、低成本等优点,近年来日益受到各个领域的广泛应用,再加上汽车轻量化的不断推进,铝合金的需求量也随之不断增加,其产量也随之逐年递增。数据显示,2021年中国铝合金产量为1068万吨,同比增长10.8%。

数据来源:观研天下整理

3、散热片

散热片是一种给电器中的易发热电子元件散热的装置,多由铝合金,黄铜或青铜做成板状,片状,多片状等,如电脑中CPU中央处理器要使用相当大的散热片,电视机中电源管,行管,功放器中的功放管都要使用散热片。

4、热管

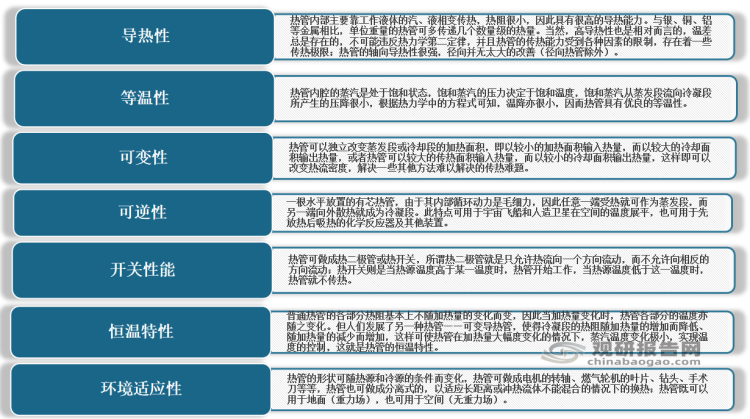

热管技术自从被引入散热器制造行业,使得人们改变了传统散热器的设计思路,摆脱了单纯依靠高风量电机来获得更好散热效果的单一散热模式,采用热管技术使得散热器即便采用低转速、低风量电机,同样可以得到满意效果,使得困扰风冷散热的噪音问题得到良好解决,从而也得到了较大的发展。

热管常见于cpu的散热器上,一般热管由管壳、吸液芯和端盖组成,主要是依靠自身内部工作液体相变来实现传热的传热元件,具有以下基本特性。

资料来源:观研天下整理

二、下游市场

近年来随着手机行业、通信技术行业、汽车行业发展较快,对散热器市场需求体量也日益增加。目前主要应用在电脑(包括笔记本)、汽车领域,两者加起来占散热器行业市场比重的70%左右,其余电力电源、LED、ICT等领域约占30%左右。预计随着国家对行业下游输配电、新能源发电、轨道交通、新能源汽车行业进行大力扶持,对应电力元器件的散热器配套需求仍将保持增长态势。

1、汽车

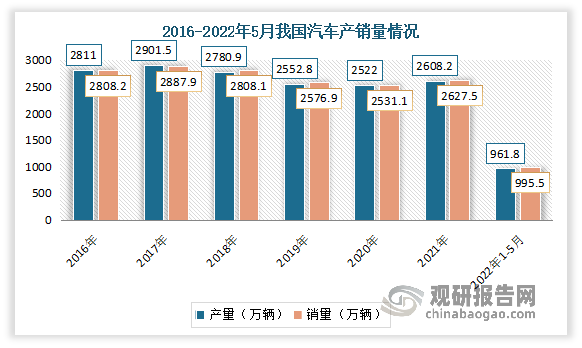

汽车是最重要的现代化交通工具,也是数量最多、最普及﹑活动范围最广泛、运输量最大的交通工具。数据显示,2021年我国汽车保有量为3.02亿辆,同比增长7.5%;汽车产量为2608.2万辆,同比增长3.4%;汽车销量为2627.5万辆,同比增长3.8%。进入2022年,由于疫情多点散发等因素影响,汽车产销均有所下降。2022年1-5月,汽车产销分别完成961.8万辆和955.5万辆,同比分别下降9.6%和12.2%。

数据来源:中国汽车工业协会,观研天下整理

进入2022年6月,得益于国家及地方政府对汽车消费的优惠政策,我国汽车市场重回增长势头。数据显示,2022年6月,国内狭义乘用车市场销量达194.4万辆,同比增长22.7%,环比增长43.5%。

2、新能源汽车

新能源汽车是指采用非常规的车用燃料作为动力来源,综合车辆的动力控制和驱动方面的先进技术,形成的技术原理先进、具有新技术、新结构的汽车。

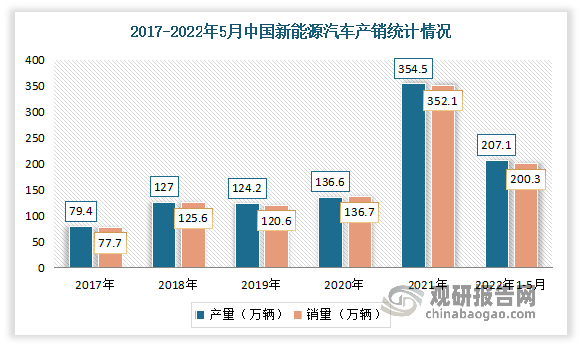

近几年得益于国家不断推出政策支持,汽车企业在新能源方面投入逐步增大,我国新能源汽车技术水平不断进步、产品性能明显提升,产销规模连续六年位居世界首位。数据显示,2021年中国新能源汽车产量为354.5万辆,销量为352.1万辆。2022年1-5月,新能源汽车产销分别完成207.1万辆和200.3万辆,同比均增长1.1倍,已经双双超过200万辆。

数据来源:中国汽车工业协会,观研天下整理

3、笔记本电脑

笔记本电脑简称笔记本,又称“便携式电脑,手提电脑、掌上电脑或膝上型电脑”,比台式机携带方便,是一种小型、便于携带的个人电脑。目前我国笔记本电脑市场已经进入比较成熟的阶段。

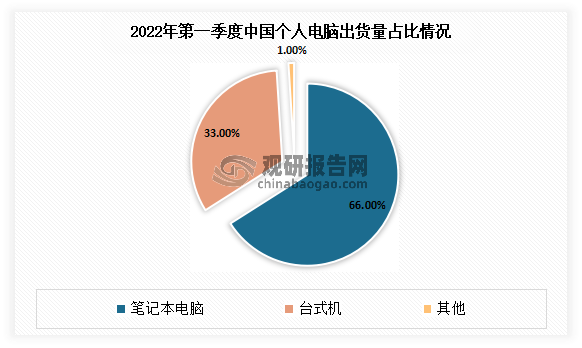

近年来,随着经济的逐步复苏,我国笔记本电脑市场开始重回增长通道,国家两化融合战略的实施成为市场销售增长的动力之一;同时3G商用、芯片与操作系统新品推出、电脑下乡、以旧换新等事件与政策也推动市场强劲增长。数据显示,2022年一季度,笔记本电脑(包括移动工作站)出货量依旧保持增长,同比增长 6%,达到 770 万台,约占整体市场66%。

数据来源:canalys,观研天下整理

4、平板电脑

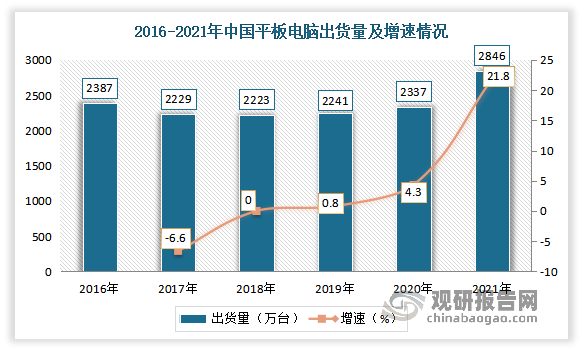

近年来我国经济的快速发展、人均消费能力的不断提升、以及行业内平板专利技术持续更新,作为一种小型、便捷的微型电脑,平板电脑受到越来越多的人追捧,引发了市场对平板电脑爆发性的需求增长。尤其是新冠疫情期间,在线教育迅速普及,人们对于将平板电脑作为教育工具的接受度逐渐提高,一定程度上带动了中国对平板电脑需求的增长。数据显示,2021年我国平板电脑出货量达2846万台,同比增长21.8%。

数据来源:IDC,观研天下整理

5、LED

LED一般指发光二极管,是一种常用的发光器件,通过电子与空穴复合释放能量发光,在现代社会具有广泛的用途,如照明、平板显示、医疗器件等。近年随着相关技术的不断进步,目前发光二极管已被广泛地应用于显示器和照明。

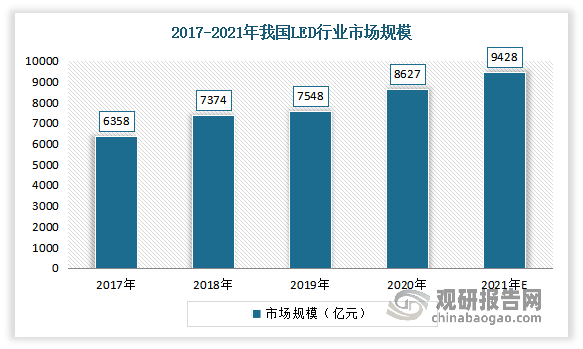

2017年以来我国LED行业市场规模总体呈现逐年增长态势。数据显示,2020年我国LED行业市场规模由2017年6358亿元增至8627亿元,年均复合增长率为10.7%。估计2021年我国LED行业市场规模将在9428亿元左右。

数据来源:国家半导体照明工程研发及产业联盟,观研天下整理

发展到目前,我国大陆LED面板厂商开始主导全球产能。有相关数据显示,2021年我国大陆LED面板产能占全球产能达67%,面板出货量有望达到1.44亿平方米。预计到2025年我国大陆LED产能占比将达到79%。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。