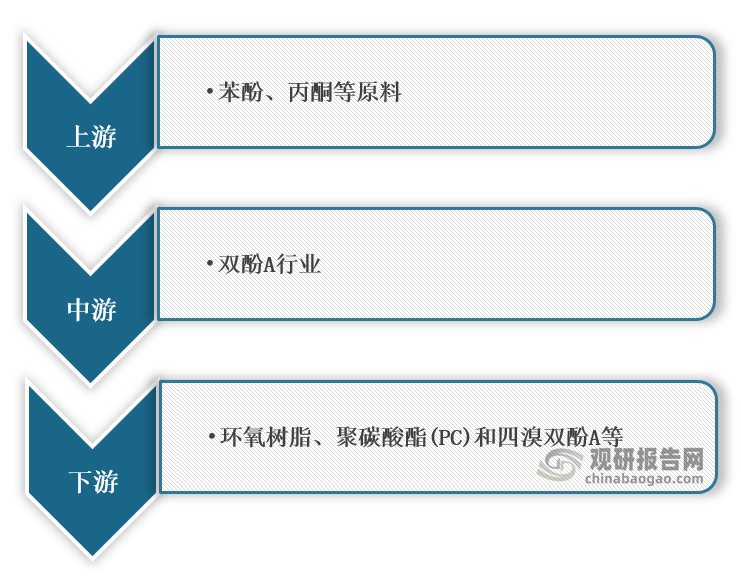

一、双酚A概述

双酚A又称二酚基丙烷,通常简称BPA(Bisphenol-A),外观在常温下是白色固体,有粉状、粒状、结晶状和片状等形状,是一种重要的有机化工原料。在产业链方面,双酚A上游主要是苯酚和丙酮,下游主要为环氧树脂、聚碳酸酯(PC)和四溴双酚A。

双酚A产业链

数据来源:观研天下整理

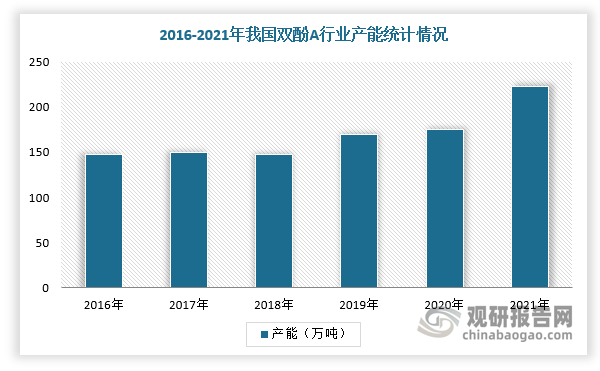

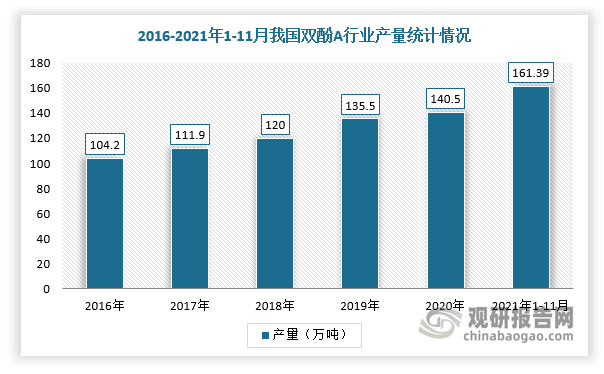

二、双酚A行业供给现状:

根据观研报告网发布的《中国双酚A行业发展现状分析与投资前景研究报告(2022-2029年)》显示,2016-2021年,我国双酚A产能温和扩张。根据数据显示,2021年,我国双酚A产能为222.6万吨,较2019年增长44万吨;2021年1-11月双酚A产量为161.39吨,同比增长25.71%,并且进口依赖度有所下降,为21.61%。

数据来源:观研天下整理

数据来源:观研天下整理

与此同时,我国曾多次对进口双酚A加征反倾销关税,如泰国、韩国、日本、新加坡、中国台湾等,所以中国大陆双酚A的价格优势较大。

我国对部分国家/地区进口的双酚A征收反倾销税

|

国家/地区 |

公司 |

反倾销税率 |

加征期限 |

|

泰国 |

PTT苯酚有限公司 |

9.7% |

2018年3月6日至2023年3月6日 |

|

其他泰国公司 |

31.0% |

||

|

日本 |

三井化学株式会社 |

6.1% |

2019年8月30日至2024年8月30日 |

|

三菱化学株式会社 |

7.9% |

||

|

其他日本公司 |

37.1% |

||

|

韩国 |

锦湖P&B化学株式会社 |

5.8% |

|

|

(株)LG化学 |

4.7% |

||

|

其他韩国公司 |

37.1% |

||

|

新加坡 |

三井酚类新加坡公司 |

5.0% |

|

|

其他新加坡公司 |

37.1% |

||

|

台湾 |

南亚塑胶工业股份有限公司 |

6.0% |

|

|

长春人造树脂厂股份有限公司 |

6.0% |

||

|

信昌化学工业股份有限公司 |

5.3% |

||

|

其他台湾地区公司 |

其他台湾地区公司 |

数据来源:观研天下整理

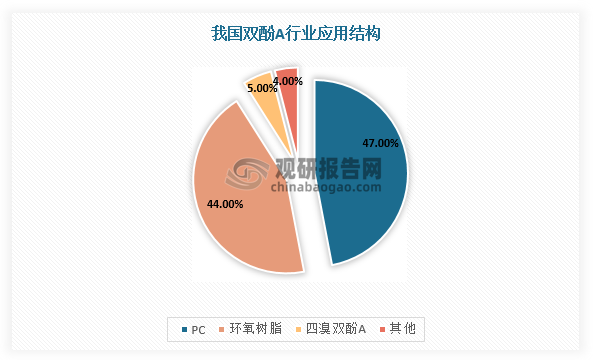

三、双酚A行业需求现状:

目前,我国双酚A行业下游主要为环氧树脂、聚碳酸酯(PC)和四溴双酚A。其中,聚碳酸酯(PC)消费占比为47%;环氧树脂消费占比为44%;四溴双酚A消费占比为5%。

数据来源:观研天下整理

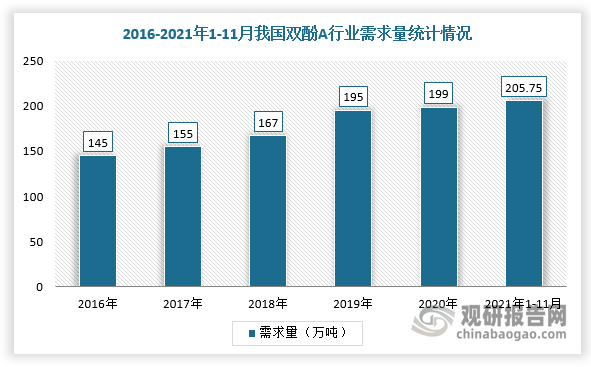

随着PC、环氧树脂等终端需求增长,我国双酚A消费量也保持增长态势。根据数据显示,2020年,我国双酚A表观消费量约199万吨;2021年1-11月国内双酚A行业消费量为205.75万吨。

数据来源:观研天下整理

而在出口量方面,我国双酚A行业出口量较少,基本上自产自消。根据数据显示,2021年1-11月,我国双酚A行业出口量0.32万吨。

四、双酚A行业供需平衡:

综上所述,我国双酚A行业供需平衡情况如下图所示:

|

/ |

产量(万吨) |

进口量(万吨) |

出口量(万吨) |

表观消费量(万吨) |

|

2016年 |

93.81 |

40.57 |

0.11 |

134.28 |

|

2017年 |

115.68 |

39.72 |

0.42 |

154.98 |

|

2018年 |

111.96 |

46.97 |

0.15 |

158.78 |

|

2019年 |

145.56 |

60.61 |

0.99 |

205.18 |

|

2020年 |

156.26 |

59.47 |

1.35 |

214.39 |

|

2021年1-11月 |

161.39 |

44.68 |

0.32 |

205.75 |

此外,环氧树脂对双酚A单耗为0.75,现阶段我国环氧树脂在建/拟建产能为195万吨,对应175.5万吨双酚A需求,其中仅18万吨产能配套双酚A,而无配套双酚A的环氧树脂在建/规划产能对应超过100万吨双酚A需求。目前,我国双酚A月产能约18.55万吨,2021年1-11月,环氧树脂对双酚A的月均需求量约为18万吨。而根据国内需求主要由国产双酚A满足,所以2021年双酚A供应短缺,并且根据PC扩产计划,我国双酚A供给偏紧格局将延续。

我国环氧树脂在建/规划产能

|

公司 |

环氧树脂在建/拟建产能(万吨) |

是否配套双酚A产能 |

|

福州科麟 |

24 |

|

|

河北晋邦 |

24 |

|

|

三木化工 |

20 |

|

|

衡阳建滔 |

20 |

|

|

江苏恒瑞 |

18 |

√ |

|

国都化工 |

18 |

|

|

飞源电子 |

15 |

|

|

美佳新材 |

15 |

|

|

铜陵恒泰 |

10 |

|

|

盈恒化工 |

10 |

|

|

赫邦化工 |

8 |

|

|

上海元邦 |

5 |

|

|

张家港恒业 |

4 |

|

|

开元化工 |

4 |

|

数据来源:观研天下整理

我国双酚A在建/规划产能

|

公司 |

双酚A在建/规划产能(万吨) |

|

万华化学 |

48 |

|

浙江石化 |

24 |

|

江苏恒瑞 |

24 |

|

海南华盛 |

24 |

|

广西华谊 |

20 |

|

南亚塑胶 |

17 |

|

神马集团 |

13 |

|

中沙石化 |

24 |

|

龙江化工 |

21 |

|

总计 |

194 |

数据来源:观研天下整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。