一、储能电池概述

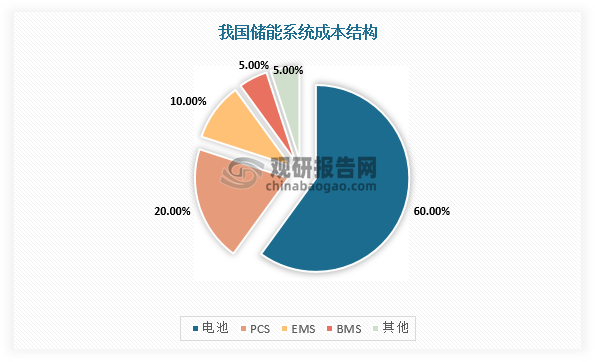

储能电池是储能系统中能量存储单元,属于储能产业链核心环节。在锂电储能系统成本构成中,电池组的成本占比近60%,PCS占10-20%,其他成本约占20-30%。

数据来源:观研天下整理

根据观研报告网发布的《中国储能电池行业发展现状调研与投资趋势研究报告(2022-2029年)》显示,储能电池对于电池循环寿命有较高的要求,并且与车用动力电车相比,其对能量密度要求较低,材料性能要求略低。

储能电池与动力电池对比情况

|

|

储能电池 |

动力电池 |

|

电流使用范围 |

主要应用在小电流设备上 |

主要应用在大电流放电设备 |

|

电力调峰、离网型光伏储能、用户侧峰谷价差(<0.5C容量型) |

3-5C放电 |

|

|

电力调配、平滑可再生能源波动储能(>2C功率型) |

||

|

同时调频和调峰(能量型或混合使用) |

||

|

硬件逻辑结构 |

规模大,硬件采用两到三层模式 |

一层集中式(小型车)或者两层分布式 |

|

容量体积 |

高容量 |

高功率 |

|

寿命要求 |

一般要求大于3500次,使用大于10年 |

循环寿命在1000-2000次 |

|

内阻 |

大 |

小 |

|

工艺 |

- |

正负极压实密度高(提高能量密度) |

|

涂覆膜薄(减少体积) |

二、储能电池行业供应趋势

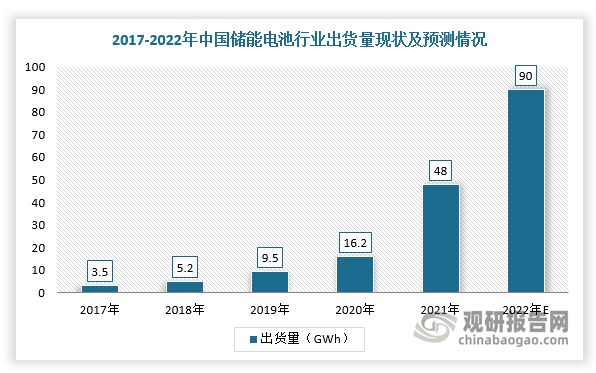

受“新基建”的推动、澳大利亚、美国等国家对电网侧储能支持力度提升及双碳政策下国家要求大力发展新型储能驱动,我国储能电池行业进入起步期,出货量逐年增长,出口市场增速加快。根据数据显示,2021年,我国储能电池出货量48GWh,同比增长2.6倍,预计2022年有望继续保持高速增长态势,年出货量将突破90GWh,同比增长88%。

数据来源:观研天下整理

三、储能电池行业需求趋势

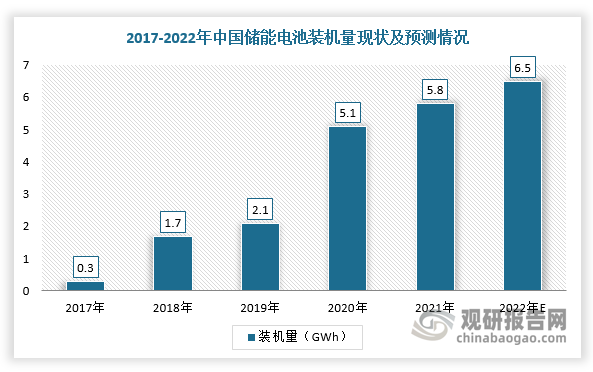

受益于电池成本的持续下降、国家能源转型及政府政策的刺激,2021年我国储能电池实现了5.8GWh的新增装机量,预计到2022年新增装机量将达到6.5GWh。

数据来源:观研天下整理

同时,锂电池凭借其安全性与循环性优势替换传统铅蓄电池速度加快,如在通讯领域新增基站将以锂电池为主。近两年国内通信运营商及铁塔公司以招标的形式批量采购通讯后备锂电池,其中双登集团、圣阳电源等企业在磷酸铁锂的采购中夺得多个大份额项目。

储能电池在通信领域的招投标情况

|

时间 |

招标人 |

中标人 |

项目 |

采购需求 |

金额 |

|

2021.5 |

中国移动 |

/ |

通信用磷酸铁锂电池产品集中采购项目 |

9.23亿Ah(规格3.2V) |

最高限价约23.7亿元(不含税) |

|

2020.12 |

中国电信 |

南都电源、双登集团、圣阳电源、理士电池 |

普通型阀控式密封铅酸蓄电池集中采购项目 |

2V1000Ah或12V200Ah |

41.37亿元 |

|

2020.8 |

联通云数据 |

理士电池、华富储能、南都电源 |

通信用阀控式密封铅酸蓄电池集中采购项目 |

12V200Ah、12V150Ah |

3970.24万元 |

|

2020.7 |

中国电信 |

科信通信、圣阳电源、南都电源 |

通信用磷酸铁锂电池集中采购项目 |

/ |

66047万元 |

|

2020.5 |

中国移动 |

中天科技、海四达电源、双登集团、亿纬锂能、南都电源、雄韬电源科技、光宇电源、力朗电池 |

通信用磷酸铁锂电池产品集中采购项目 |

6.102亿Ah(规格3.2V) |

13.73亿元(不含税) |

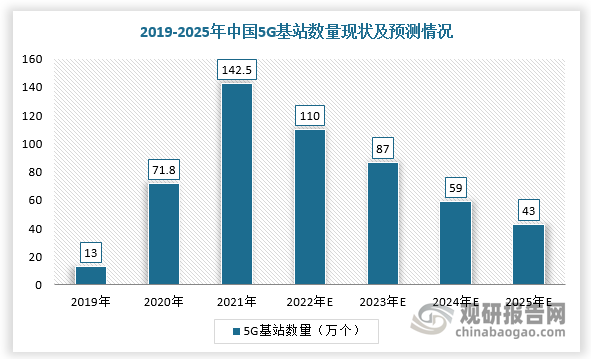

5G基站加速建设进一步促进通讯领域储能电池出货量增加,进而带动国内储能电池出货量增加。根据工信部数据显示,2021年我国累计建成并开通5G基站142.5万个,总量占全球60%以上,每万人拥有5G基站数达到10.1个,全年5G投资1849亿元,占电信固定资产投资比达45.6%。

根据相关资料可知,传统4G基站单站功耗780-930W,而5G基站单站功耗2700W左右。假设以应急时长4h计算,单个5G宏基站备用电源需要10.8kWh,比4G、5G单站功率提升约2倍且基站个数预计提升,则对应储能电池需求大幅增长。

数据来源:观研天下整理

假设5G+调峰的应用场景实现,我国储能电池行业需求将大幅增长。根据上述数据可知,预计2025年我国5G基站将超过500万个,实现全国范围内5G网络全覆盖,根据2021-2025年新开通5G基站数测算,同期备用电源储能需求有望达78.6GWh。

2021-2025年通信领域储能电池市场规模测算

|

名称 |

内容 |

|

5G基站单站功耗 |

2700W左右 |

|

应急时长 |

4h |

|

单个5G宏基站备用电源 |

10.8KWh |

|

2021-2025年新开通5G基站数 |

超过500万个 |

|

2021-2025年5G基站带来的备用电源储能需求 |

78.6GWh |

四、储能电池行业技术趋势

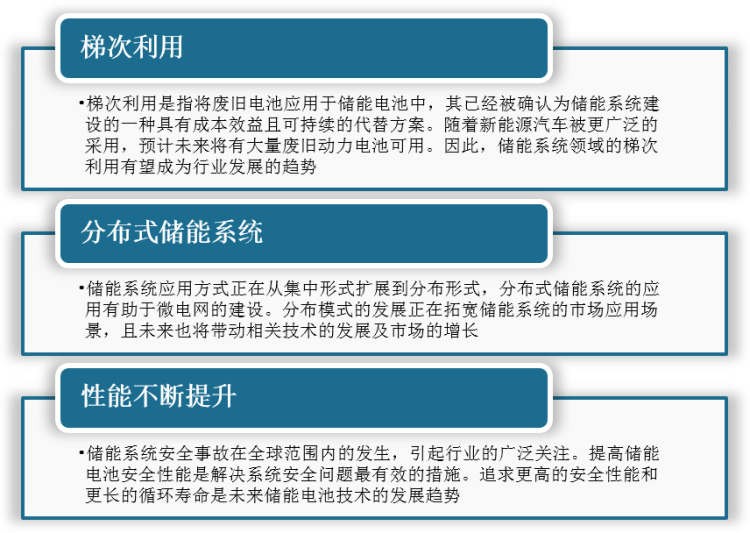

我国储能电池行业技术发展趋势主要体现在性能的不断提升、分布式储能逐步占主流及梯次利用。

我国储能电池行业技术发展趋势

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。