谷氨酸是一种酸性氨基酸,为无色晶体,有鲜味,微溶于水,而溶于盐酸溶液,大量存在于谷类蛋白质中,动物脑中含量也较多。谷氨酸是生物机体内氮代谢的基本之一,在代谢上具有重要意义。

根据观研报告网发布的《中国谷氨酸行业现状深度研究与发展前景分析报告(2022-2029年)》显示,谷氨酸用途广泛,可用于医药、食品工业、农业。其中医学上谷氨酸主要用于治疗肝性昏迷,还用于改善儿童智力发育。食品工业上,味精是常用的仪器增鲜剂,其主要成分是谷氨酸钠盐。在农业上,谷氨酸即可制成柑桔增甜剂,也可作为微肥的载体,在氮磷钾基本满足的条件下,作为叶面喷洒的微肥具有投入少、效益高等特点;既是西红柿保护性杀菌剂,又是防治果树腐烂病的特效杀菌剂。

谷氨酸归属于氨基酸产业,是氨基酸的一种,近年来得益于氨基酸产业的发展而随之发展。据了解,氨基酸是含有氨基和羧基的一类有机化合物的通称,主要用于健康保健食品、功能强化食品、动物饲料、食品添加剂、化妆品等行业。

我国的氨基酸产业虽然起步较晚,但自1965 年发酵法生产味精的成功以来,带动了我国氨基酸领域的研究开发,使得行业发展速度迅猛,到目前已成为世界氨基酸生产和出口大国,影响着全球市场的变化。例如2019年我国生产赖氨酸的产量为193万吨,占全球比重63%;生产苏氨酸64万吨,占全球比重90%;生产色氨酸18400吨,占全球比重35%;生产蛋氨酸21万吨,占全球比重14%。随着我国氨基酸产业的发展,谷氨酸也随之发展。到目前谷氨酸已成为氨基酸市场中生产量较大的种类。与赖氨酸、苏氨酸的产量供给占据全国氨基酸总产量的90%以上。

近年来随着我国经济的快速发展,城乡居民生活质量提高,消费观念与消费习惯逐渐改变,氨基酸保健品由过去的奢侈品向日常用品演变,其市场范围逐渐扩大。虽然随着氨基酸销售市场供求慢慢饱和状态 ,要求增长速度逐渐变缓 ,谷氨酸 、赖氨酸 、苏氨酸等主要产品终端设备销售市场消費皮软 ,行业发展急缺转型发展 ,向深度加工 、高端化发展趋势变成关键发展趋势 。但氨基酸的新主要用途仍在不可扩展 ,苯丙氨酸 、缬氨酸 、异亮氨酸 、缬氨酸 等小种类 氨基酸要求提高快速 ,将来也将变成氨基酸领域的关键发展前景 。

而作为氨基酸领域主流产品之一的谷氨酸, 在我国有着厚重的工业基础和丰富的原料,研究和开发谷氨酸的下游产品,具有广阔的市场前景。以味精市场为例,据了解,味精中的主要成分谷氨酸钠。而谷氨酸钠是谷氨酸与适量的碱进行中和反应生成的物质。

味精是目前世界上生产最多、用量最大、最常见的一类食品增味剂。而我国是全球最大的味精生产和消费国,整体消费月占比全球的7成左右。根据数据显示,我国味精在2012-2019年整体稳定在200万吨左右,2020-2021年受整体需求上升影响,我国味精产量分别达到245万吨和237.5万吨。

数据来源:观研天下整理

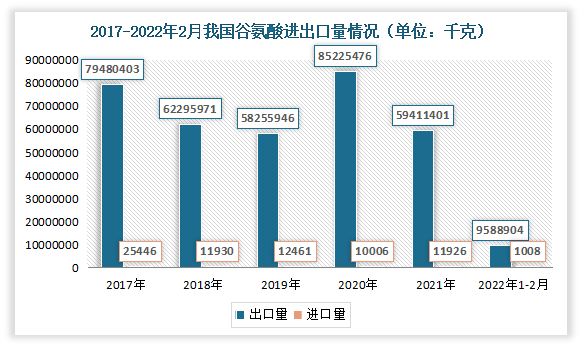

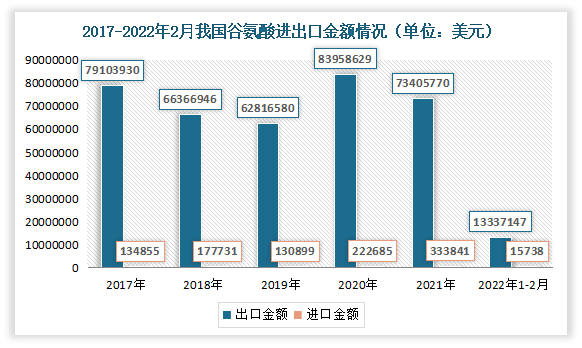

进出口方面,我国谷氨酸相关产品主要进行出口。数据显示,2021年我国谷氨酸出口量为59411401千克,出口金额为73405770美元;进口量为11926克,进口金额为333841美元。2022年1-2月我国谷氨酸出口量为9588904千克,出口金额为13337147美元;进口量为1008克,进口金额为15738美元。

数据来源:海关总署,观研天下整理

数据来源:海关总署,观研天下整理

其中中国台湾、越南、马来西亚、朝鲜等亚洲地区是我国谷氨酸主要出口地区。以2022年1-2月的数据为例,我国大陆向中国台湾出口谷氨酸数量最多,为5,242,225千克,占总出口量的54.67%;其次为越南,对其出口3,120,050千克,占总出口量的32.54%。

2022年1-2月我国谷氨酸出口地区情况

| 出口地区 | 数量(千克) | 金额(美元) |

| 总值 | 9,588,904 | 13,337,147 |

| 亚洲 | 9,467,547 | 12,994,253 |

| 中国台湾 | 5,242,225 | 6,922,452 |

| 越南 | 3,120,050 | 4,374,726 |

| 马来西亚 | 934,200 | 1,278,538 |

| 朝鲜 | 100,000 | 153,000 |

| 欧洲 | 83,330 | 189,869 |

| 荷兰 | 49,125 | 89,058 |

| 以色列 | 31,200 | 94,374 |

| 拉丁美洲 | 20,835 | 79,216 |

| 意大利 | 18,000 | 27,360 |

| 北美洲 | 16,392 | 70,529 |

| 美国 | 16,392 | 70,529 |

| 印度 | 14,061 | 49,487 |

| 巴西 | 9,500 | 37,018 |

| 韩国 | 9,120 | 32,988 |

| 日本 | 7,233 | 38,500 |

| 墨西哥 | 7,010 | 25,323 |

| 西班牙 | 6,000 | 18,810 |

| 乌克兰 | 4,700 | 16,816 |

| 印度尼西亚 | 4,125 | 19,865 |

| 泰国 | 4,000 | 13,570 |

| 哥伦比亚 | 4,000 | 14,600 |

| 俄罗斯联邦 | 2,825 | 25,165 |

| 德国 | 2,175 | 10,549 |

| 大洋洲 | 800 | 3,280 |

| 澳大利亚 | 800 | 3,280 |

| 乌兹别克斯坦 | 525 | 4,965 |

| 匈牙利 | 450 | 1,380 |

| 孟加拉国 | 350 | 3,234 |

| 智利 | 325 | 2,275 |

| 新加坡 | 300 | 4,342 |

| 土耳其 | 73 | 2,613 |

| 白俄罗斯 | 50 | 450 |

| 阿联酋 | 35 | 1,105 |

| 菲律宾 | 25 | 333 |

| 沙特阿拉伯 | 25 | 161 |

| 比利时 | 5 | 273 |

| 拉脱维亚 | 0 | 8 |

资料来源:海关总署,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。