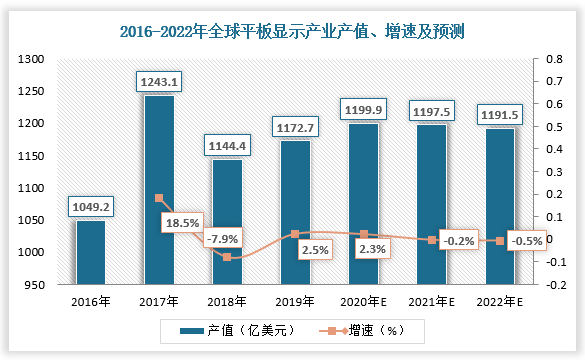

平板显示器(Flat Panel Display,FPD)在国际上尚没有严格的定义,通常平板显示器厚度较薄。与传统的CRT(阴极射线管)相比,平板显示器具有薄、轻、功耗小、辐射低、没有闪烁、有利于人体健康等优点,近年来逐渐成为显示器中的主流产品。数据显示,全球平板显示产业产值由2016年的1049.2亿美元增长至2019年的1172.7亿美元,预计2022年将达到1191.5亿美元。

数据来源:观研天下数据中心整理

按显示媒质和工作原理分,平板显示器包括液晶显示(LCD)、等离子显示(PDP)、电致发光显示(ELD)、有机电致发光显示(OLED)、场发射显示(FED)、投影显示等。其中,液晶显示(LCD)与有机电致发光显示(OLED)为平板显示行业主要显示技术,占据行业绝大部分产值。

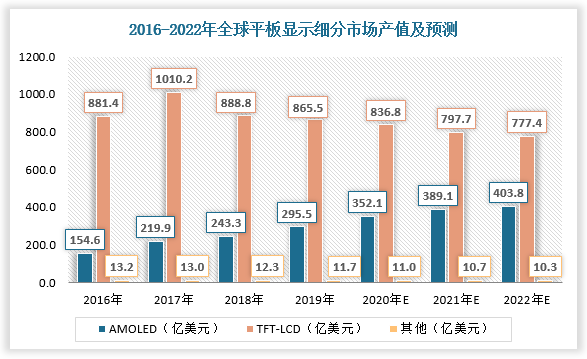

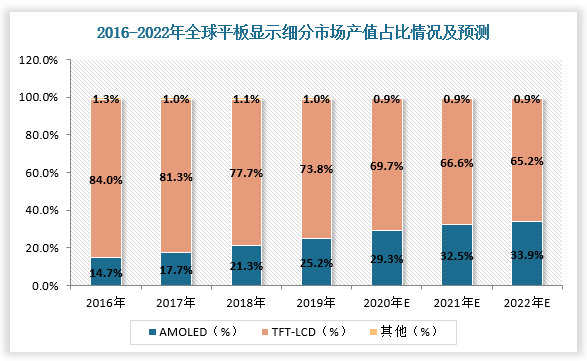

根据观研报告网发布的《中国平板显示器(FPD)行业现状深度分析与投资前景预测报告(2022-2029年)》显示,2019年,全球液晶显示(LCD)产值为865.5亿美元,占比73.8%;机电致发光显示(OLED)产值为295.5亿美元,占比25.2%。未来,随着AMOLED在手机、可穿戴市场上的渗透率增强,AMOLED产值占比将持续增长。据预测,2022年全球液晶显示(LCD)产值为777.4亿美元,占比65.2%;机电致发光显示(OLED)产值为403.8亿美元,占比33.9%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

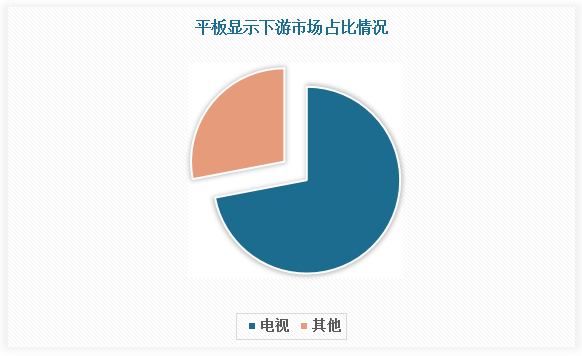

按下游应用领域,平板显示器包括手机、笔记本电脑及平板电脑、电视、车载及工业控制等专业显示市场。其中,电视是平板显示行业下游的主要应用领域,其面积占平板显示出货的70%以上。

数据来源:观研天下数据中心整理

目前在全球平板显示市场上,韩国、日本、中国台湾和中国大陆面板生产厂商处于领先地位。其中,日本是最早实现TFT-LCD产业化的国家,对液晶显示技术具有深厚的技术积累,代表厂商包括夏普、JDI;韩国则凭借高额的政府补助迅速占领市场,代表厂商包括三星电子、LGD;中国台湾企业依靠日本转移技术发展壮大,代表厂商包括友达光电、群创光电、瀚宇彩晶;中国大陆厂商依托巨大的下游需求市场快速崛起,代表厂商包括京东方、华星光电、深天马、中电集团、惠科、维信诺、龙腾光电等。

全球平板显示行业主要参与者

| 国家 | 代表厂商 |

| 日本 | 夏普、JDI |

| 韩国 | 三星电子、LGD |

| 中国台湾 | 友达光电、群创光电、瀚宇彩晶 |

| 中国大陆 | 京东方、华星光电、深天马、中电集团、惠科、维信诺、龙腾光电 |

资料来源:观研天下整理

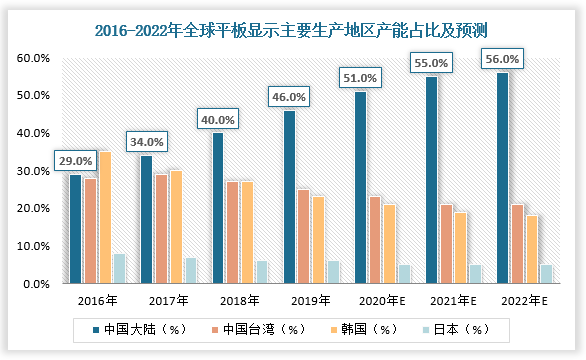

随着中国大陆新产线建设不断加快,平板显示产能持续释放。数据显示,2016年,中国大陆平板显示产能超过中国台湾地区;2017年,中国大陆平板显示产能超过韩国。在政府的大力支持下,预计2022年中国大陆平板显示产能占比将达到56%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。