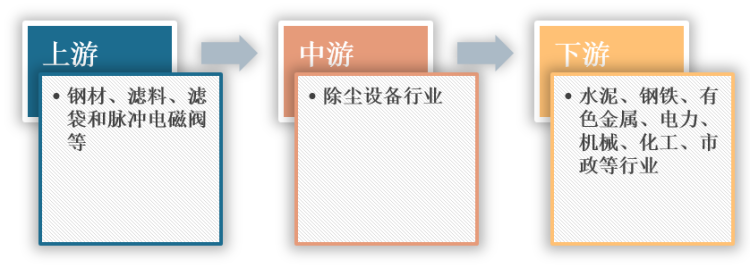

除尘设备是指把粉尘从烟气中分离出来的设备,也叫除尘器或除尘设备。除尘设备是利用井下的除尘水管和压风管路,在水中加入一定的添加剂,引入风压,通过专用设备,完成一系列工艺流程,产生泡沫,通过分配器、喷头支架组件喷洒至尘源上。在产业链方面,除尘设备行业的上游为钢材、滤料、滤袋和脉冲电磁阀等生产制造业,下游主要是水泥、钢铁、有色金属、电力、机械、化工、市政等行业的最终用户。

除尘设备行业产业链

数据来源:观研天下整理

一、上游

钢材、滤料和滤袋等主要原材料价格波动直接影响除尘设备的生产成本。

1、钢材

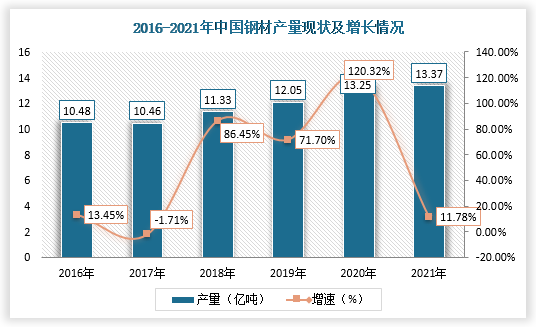

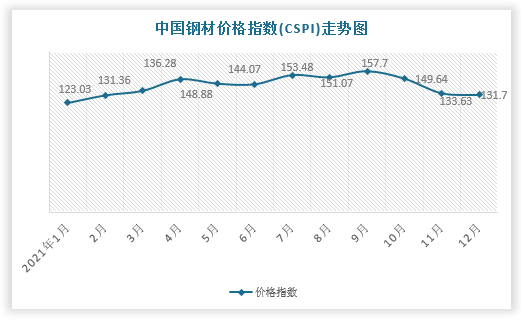

根据观研报告网发布的《中国除尘设备行业发展趋势分析与未来投资研究报告(2022-2029年)》显示,钢材是除尘设备重要组成材料,其价格波动对除尘设备行业制造成本影响较大。从市场价格趋势来,2021年1-8月,受中国经济活动开始恢复及澳大利亚停止向中国供应铁矿石影响,铁矿石价格上涨,进而使得钢材价格暴涨;2021年9月开始受疫情影响而有所下降,截止2021年12月钢材价格指数131.70点,比11月末下降1.93点,降幅为1.44%,除尘设备行业制造成本压力有所缓解。同时,2015-2021年中国钢材产量逐年增长,能保证除尘设备原材料的供应。

数据来源:观研天下整理

数据来源:观研天下整理

2、聚丙烯

为防止侵蚀性气体、尘粒等腐蚀除尘器,除尘设备构造材料采用耐腐蚀性塑料,如聚丙烯,聚偏氟乙烯等。2016-2020年,我国聚丙烯(PP)产量呈增长趋势,2020国内PP产量为2581.59,同比增长15.3%,增速为近年来新高,并且不断供应除尘设备行业原材料生产量。

数据来源:观研天下整理

二、中游

除尘设备种类主要有静电式除尘器、袋式除尘器、湿式除尘器及旋风除尘器等,其中静电除尘技术已经发展成熟,主要技术水平进入了国际先进行列。

中国除尘设备行业技术水平及特点

技术名称

技术水平

特点

生物纳膜抑尘

被《大气污染防治先进技术汇编》收录

生物纳膜抑尘技术,生物纳膜是层间距达到纳米级的双电离层膜,能最大限度增加水分子的延展性,

并具有强电荷吸附性;将生物纳膜喷附在物料表面, 能吸引和团聚小颗粒粉尘,使其聚合成大颗粒状尘粒,自重增加而沉降

云雾抑尘

被《大气污染防治先进技术汇编》收录

云雾抑尘技术是通过高压离子雾化和超声波雾化,可产生1μm~100μm的超细干雾;超细干雾颗粒细密,充分增加与粉尘颗粒的接触面积,水雾颗粒与粉尘颗粒碰撞并凝聚,形成团聚物,团聚物不断变大变重,直至最

后自然沉降,达到消除粉尘的目的

湿式收尘

被科技部、环境保护部发布的《大气污染防治先进技术汇编》收录

湿式收尘技术是通过压降来吸收附着粉尘的空气,在离心力以及水与粉尘气体混合的双重作用下除尘;独特的叶轮等关键设计可提供更高的

除尘效率

静电除尘技术

主要技术水平进入了国际先进行列

由于除尘机理的限制,静电除尘技术的除尘效率已难有较大提高,新建静电除尘系统一般可以控制其排放浓度在100mg/m3 左右。同时,除尘效率因受烟尘比电阻变化影响大,在实际运行中,燃用燃料的不确定性致使工况烟气参数偏离设计值,从而导致烟尘排放浓度往往远高于设计的排放控制值

袋式除尘技术

处于快速发展阶段

经过袋式除尘过滤的含尘废气,烟尘排放浓度已经可以达到5mg/m3,且投资、运行维护费用逐步下降,滤袋寿命不断延长

电改袋及电袋复合式技术

正在兴起

将静电除尘设备改造为袋式除尘设备,这种方式简称为“电改袋”;考虑到我国现有高温工业烟气除尘大部分使用静电除尘设备,已有的前期投入较大,国内部分除尘设备主机制造企业采用“电袋复合式除尘”技术将原有静电除尘设备的后端部改造为袋式除尘器,变静电除尘为“电袋复合式除尘”

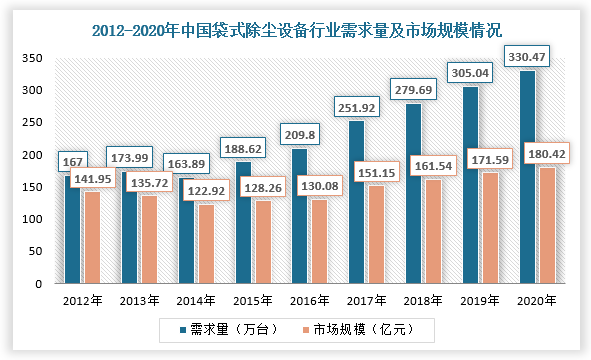

同时,在国内除尘设备市场中,袋式除尘器和电除尘器产品使用量多,尤其是袋式除尘器近年来在滤料、清灰等技术方面表现优异,市场认可度也逐步提高,需求量及市场规模总体稳定增长。根据数据显示,2020年,我国袋式除尘设备市场需求达到了330.47万台,市场规模达180.42亿元。

数据来源:观研天下整理

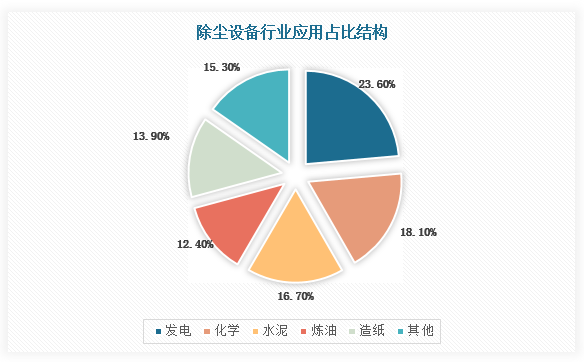

三、下游

除尘设备行业下游涉及化工、水泥、造纸、发电、炼油等高温、多尘和含尘浓度较高场所,其对中游议价能力较高。例如在发电领域,发电厂是二氧化硫、酸性气体和汞的最大来源,所以对除尘设备的需求最大,而在国内,发电厂和炼油厂以国有企业为主,但是除尘设备行业集中度低,依赖终端企业的消费,所以下游议价能力强。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。