球形石墨是以优质高碳天然鳞片石墨为原料、采用先进加工工艺对石墨表面进行改性处理,生产的不同细度,形似椭圆球形的石墨产品。《球化天然石墨》(JC/T 2315-2016)标准适用于以天然鳞片石墨为原料,采用机械物理方法处理成的球形或类球形的石墨产品,并指出球化天然石墨的理化性能应符合以下规定:

球化天然石墨型号

|

粒度分布 |

型号 |

|||||

|

15 |

16 |

18 |

20 |

24 |

29 |

|

|

D10(μm) |

10.0+2.0 |

11.0+2.0 |

11.0+2.0 |

13.0+2.0 |

16.0+2.0 |

19.0+2.0 |

|

D50(μm) |

15+1.0 |

16+1.0 |

18+1.0 |

20+1.0 |

24+1.0 |

29+1.0 |

|

D90(μm) |

22+3.0 |

24+3.0 |

24+3.0 |

32+3.0 |

34+3.0 |

44+3.0 |

|

Dmax(μm) |

≤50 |

≤60 |

≤60 |

≤70 |

≤70 |

≤100 |

资料来源:观研天下数据中心整理

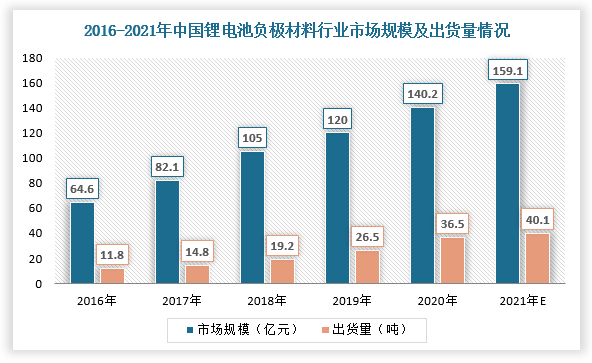

根据观研报告网发布的《中国球形石墨行业发展趋势研究与未来投资分析报告(2022-2029年)》显示,球形石墨具有良好的导电性、结晶度高、成本低等优势,以及充放电电位低且平坦、循环寿命长、绿色环保等特点,已逐渐成为锂离子电池生产用负极材料的换代产品。目前,我国已成功的应用天然鳞片石墨原料开发以适应锂离子电池生产的负极材料,即球形石墨的改性产品,所以锂离子电池产业链进入了一个崭新的时代。根据数据显示,2020年,我国锂电池负极材料市场规模增至140.2亿元,2016-2020年的年均复合增长率为21.4%,预计2021年可达159.1亿元,出货量增至2020年36.5吨,预计2021年可达40.1吨。同时,在近五年来,国内球形石墨行业市场均价整体呈下降趋势,截止2020年均价下降至17800元/吨,这将在一定程度上大大降低锂离子电池负极材料的生产成本。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

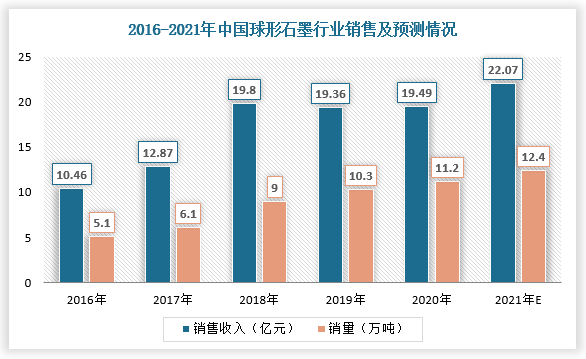

综上所述,随着锂离子电池负极材料出货量及市场规模不断扩大,将持续带动球形石墨需求及销量增长。根据数据显示,2020年,我国球形石墨行业销量为11.2万吨,预计2021年将达12.4万吨;销售收入为19.49亿元,2016-2020年的年复合增长率为16.8%,并且预计2021年将达22.07亿元。

资料来源:观研天下数据中心整理(WYD)

此外,美国、英国、欧盟等国家或地区逐渐认识到石墨对能源转型和环境保护的关键作用,出台了一系列政策逐渐让石墨成为其战略资源。而我国工信部在2020年也发布了《石墨行业规范条件》,明确不再追求数量,删去了“新建和改扩建鳞片石墨选矿项目设计规模不低于2万吨/年”等规模指标,自2020年6月24日起实施,同时2012年发布的《石墨行业准入条件》同时废止。可以通过对比两份文件可以发现,新版《条件》对石墨的保护明显升级,与战略性保护资源地位相适应。因此,国内外石墨资源战略地位提升,将为球形石墨行业提供较好的政策与社会基础,促进产业快速发展。

国内外石墨成为战略资源相关文件及内容

|

国家或者地区 |

相关文件及内容 |

|

美国 |

2017年12月,时任美国总统的特朗普签署《关于确保关键矿物安全和可靠供应的联邦战略》的行政命令。美国内政部根据该行政令提出了一份美国关键矿物清单,列举了包括石墨在内的35种矿物 |

|

2019年6月,美国商务部发布了名为《确保关键矿物安全可靠供应的联邦战略》的报告,推进石墨等关键矿产供应链转型等 |

|

|

2021年2月24日,美国总统拜登签署第14017号行政令,指示各有关部门采取措施维护和加强美国产业供应链,并特别要求政府部门在100天内对包括关键矿物在内的四大关键供应链进行全面审查和评估 |

|

|

2021年6月,美国商务部、能源部、国防部和卫生及公共服务部联名提交了一份百日评估报告,建议增加对人造石墨产业的国内投资以替代天然石墨 |

|

|

英国 |

2018年7月,英国发布《国家规划政策框架》,强调要促进关键矿产的可持续利用,为国家发展提供足够的矿物供应 |

|

欧盟 |

2020年9月,欧盟发布《关键原材料行动计划》,宣称将增加从欧盟内部及其他国家获得关键原材料,以减少对中国等现有主要供应国的依赖 |

|

2021年6月,欧盟与加拿大签订了关于关键矿物供应链的战略合作协议,加拿大将利用其丰富的资源,帮助欧盟建立更有韧性的原材料和下游产品供应链 |

|

|

澳大利亚 |

2019年3月28日,《澳大利亚关键矿产战略2019》发布,明确提出要发展包括锂、钴、石墨在内的24种关键矿产,使澳大利亚成为世界领先的关键矿物勘查、开发、生产和加工大国 |

|

2019年11月,澳大利亚地球科学所和美国地质调查局签署了一项关键矿产供应协议,约定双方将评估各自国家的资源潜力,开发新的供应端,澳大利亚将向美国供应关键矿产 |

|

|

2020年1月,澳大利亚关键矿产开发办公室正式启用,旨在促进关键矿产资源的开发与投资 |

|

|

中国 |

《石墨行业规范条件》要求不再追求数量,删去了“新建和改扩建鳞片石墨选矿项目设计规模不低于2万吨/年”等规模指标,石墨开采项目的开采规模应与资源储量规模相适应,并符合相关规划政策,开采项目设计应根据资源状况、赋存条件以及开发利用方案等选择安全、高效、先进的采矿方法和装备。露天开采回采率不低于92%,地下开采回采率不低于75%,其中球形石墨项目,一次球化成品率不低于35%,两次球化总成品率不低于70% |

资料来源:观研天下数据中心整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。