根据观研报告网发布的《中国电化学储能行业现状深度研究与投资前景分析报告(2022-2029年)》显示,电化学储能具备高可控性、高模块程度的优势,能量密度大、转换效率高、建设周期短且安装方便,使用范围广,具有极大推广价值。

一、全球电化学储能行业发展现状

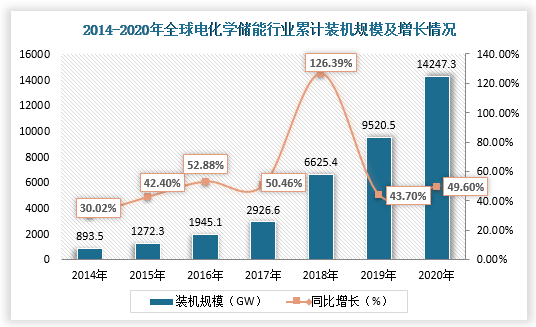

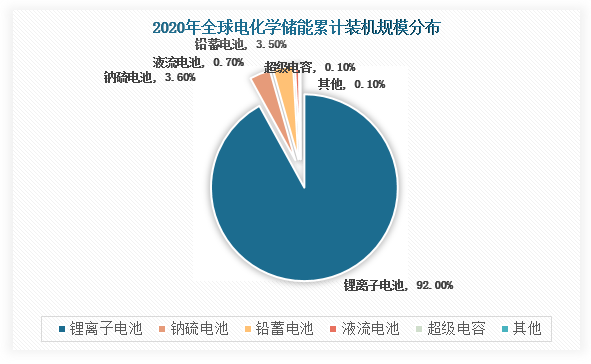

根据中国能源研究会数据显示,2020年,全球已投运储能项目累计装机规模191.1GW,同比增长3.4%。其中,抽水蓄能的累计装机规模最大,为172.5GW,同比增长0.9%,占比90.3%;其次是电化学储能,累计装机规模为14.2GW,占比7.5%,在各类电化学储能技术中,锂离子电池的累计装机规模最大,为13.1GW,占比92.0%,突破10GW大关。

数据来源:观研天下整理

数据来源:观研天下整理

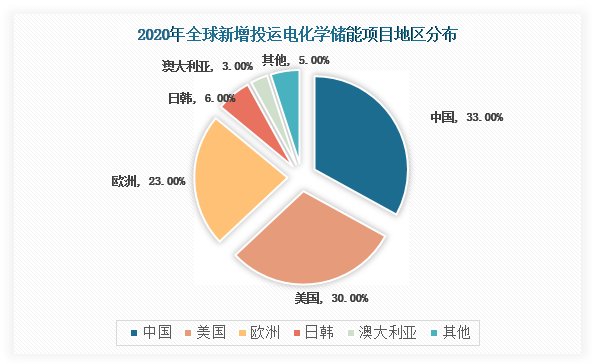

从新增规模来看,根据数据显示,2020年,全球电化学储能项目的新增装机规模达到4.7GW,其中中国、美国和欧洲占据市场主导地位,三者累计占全球总规模的86%,并且新增电化学储能投运规模均达到GW级。

数据来源:观研天下整理

二、中国电化学储能行业发展现状

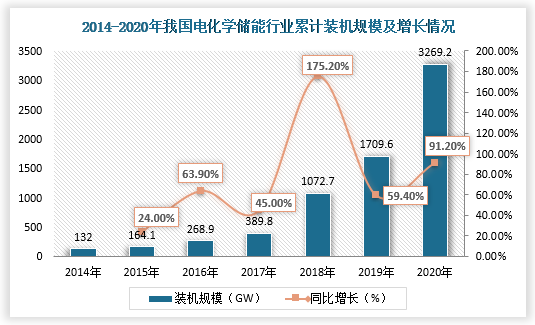

近年来,随着国内新能源发电规模大幅增长、环保政策日益趋严、分布式能源大规模推广及锂电池成本不断下降,我国电化学储能行业装机规模呈高速增长趋势。根据数据显示,截至2020年底,电化学储能累计装机规模为3269.2MW,同比增长91.2%。

数据来源:观研天下整理

目前,我国电化学储能行业获取收益途径多,调峰、调频辅助服务和峰谷电价套利是最主要的收益途径。例如,2021年,国家颁布了《电力辅助服务管理办法》,强调“谁受益、谁承担”的有偿化改革方向,规定了辅助服务按服务对象分摊的原则,强化了辅助服务的市场化配置方式。

我国电化学储能行业获取收益途径

| 类型 | 收益途径 |

| 电力辅助服务 | 电力辅助服务有偿化且逐步向用户分摊是我国电力市场化改革的重要方向,其中一次调频、二次调频、备用和调峰是电化学储能收益机制的近中期关注重点。目前,调峰、调频是储能参与电力辅助服务的主要领域,且辅助服务相关费用由发电侧承担,制约着储能在辅助服务领域获得补偿的可持续性 |

| 峰谷分时电价或电能量市场 | 峰谷分时电价和现货电能量市场反映了电力供需变化下的电价波动,两者实质相近,都是通过峰谷价格差实现套利。两者区别在于前者 采用行政定价方式,且主要针对用户侧;后者采用市场定价方式,可只用于发电 侧,也可用于发电和用户两侧。值得注意的是,现货电能量市场可以替代调峰辅助服务 |

| 输配电价 | 2021年,国家颁布《关于加快推动新型储能发展的指导意见》提出,“将电网替代性储能设施成本收益纳入输配电价回收”。由于我国输配电价按照“准许成本 +合理收益”的政府定价机制,电网替代性储能若能通过输配电价获取收益将极大增加相关投资收益的确定性,从而刺激电网替代性储能发展 |

| 容量成本回收机制 | 电力容量成本回收机制是电能量市场和电力辅助服务市场的有效补充,激励常规发电机组、需求响应和储能等投资建设,保证电力系统在高峰负荷时段有足够的容量冗余,可为储能项目提供相对稳定的补偿收益。我国新印发的《关于加快建设全国统一 电力市场体系的指导意见》也提出,因地制宜建立发电容量成本回收机制,鼓励抽水蓄能、储能、虚拟电厂等调节电源的投资建设 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。