汽车传感器是汽车计算机系统的输入装置,它把汽车运行中各种工况信息,如车速、各种介质的温度、发动机运转工况等,转化成电信号输给计算机,以便发动机处于最佳工作状态。

在国家汽车相关产业政策支持、自动驾驶进入高级阶段、汽车产销量恢复增长及人均保有量较低等因素下,我国汽车传感器行业迎来发展机遇。

1、国家政策支持

近年来,国家大力支持汽车及相关零部件产业发展,为汽车传感器行业自主创新和可持续发展创造良好的政策环境。

2017-2021年中国汽车传感器行业相关政策

|

时间 |

发布部门 |

政策名称 |

相关内容 |

|

2017.12 |

工信部 |

《促进新一代人工智能产业发展三年行动计划(2018-2020)年》 |

提出看重率先突破智能传感器等核心技术,到2020年,压电传感器、磁传感器、红外传感器、气体传感器等的性能显著提高,信噪比达到70dB、声学过载点达到135dB的声学传感器实现量产,绝对精度100Pa以内、噪音水平0.6Pa以内的压力传感器实现商用,弱磁场分辨率达到1pT的磁传感器实现量产。 |

|

2019.8 |

发改委 |

《产业结构调整指导目录(2019年本)》 |

鼓励研发具有无线通信功能的低功耗各类智能传感器,可加密传感器,核级监测仪表和传感器。 |

|

2019.12 |

工信部 |

《2019年工业强基重点产品、工艺“—条龙”应用计划示范企亚和示范项自公示》 |

瞄准机械、汽车、智能终端、环保等领域应用,立足光敏、磁敏、气敏、力敏等主要传感器制造工艺,兼顾MEMS等技术,锁定压为传感器、气体传感器、温湿度传感器、磁阻传感器、光电传感器、通用位置传感辑、声传感器、颗粒物传感基等,以产业链上下游供需能力为基础,应用为导向,针对关键环节重点基础产品、工艺,推动相关点项自建设和技术突破,形成上下游产业对接的“—条龙”应用示范链条,推进产学研用世界化协同创新,深化产业链协作。 |

|

2021.3 |

第十三届全国人民代表大会 |

《中华人民共和国国民经济和社会发展第十四个五年规划和二0三五远景目标纲要》 |

在事关国家安全和发展全局的基础核心领域,制定实施战略性科学计划和科学工程。瞄准人工智能、量子信息、集成电路等前沿领域,实施一批具有前能性、战略性的国家重大科技项目。从国家经迫需要和长远需求出发,集中优势资源攻关新发突发传染病和生物安全风险防控、医药和医疗设备、关键元器件零部件和基础材料、油气勘探开发等领域关键核心技术。 |

数据来源:观研天下整理

2、智能汽车快速发展,自动驾驶进入高级阶段,对汽车传感器具有更高需求

根据汽车传感器的作用机理和作用不同,可将传感器分为传统传感器和智能传感器。其中,智能传感器主要包括毫米波雷达、激光雷达、超声波雷达、智能传感器。

数据来源:观研天下整理

自动驾驶汽车主要依赖汽车电子为载体的视频技术,所以传感技术的发展、汽车电子的更新换代以及汽车电子技术的革新是实现智能汽车或者自动驾驶的重要前提。近年来,随着5G、物联网、人工智能等关键技术日趋成熟、汽车销量和自动驾驶渗透率的提升,以及配合市场趋势及政府政策支持,我国智能汽车产业发展迅速,对智能传感器需求不断提升,并促进汽车传感器市场规模不断扩大,行业或将进入高增长的成长期。

根据观研报告网发布的《中国汽车传感器行业发展趋势分析与未来投资研究报告(2022-2029年)》显示,从智能汽车传感器细分市场来看,2020年,我国车载摄像头市场规模约为57亿;车载激光雷达市场规模约6.7亿元,同比增长48.89%;车载毫米波雷达市场规模约为180亿元;车载超声波雷达行业市场规模约为51.7亿元。

数据来源:观研天下整理

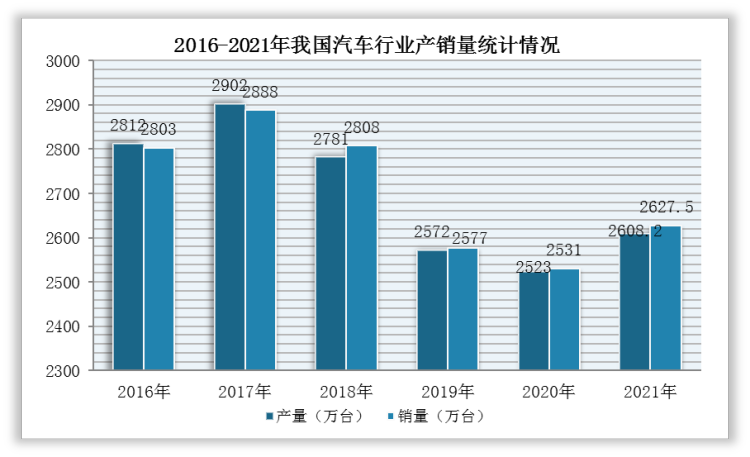

3、我国汽车行业继续保持发展韧性,车型更新换代速度的加快,扩大行业需求

作为汽车制造业的上游行业,汽车零部件产业中的汽车传感器行业与汽车产量及更新换代周期密切相关。2021年,在国内宏观经济运行继续恢复、新能源汽车市场需求旺盛等利好因素推动下,我国汽车行业发展韧性继续保持。根据工业和信息化部数据显示,2021年,我国汽车产销分别完成2608.2万辆和2627.5万辆,同比分别增长3.4%和3.8%,结束了2018年以来连续三年的下降局面。

数据来源:观研天下整理

因此,我国汽车行业继续保持发展韧性及其产量恢复增长为上游汽车传感器行业的扩张奠定了良好的基础和发展空间。

除此之外,汽车整车制造商的开发周期不断缩短,全新车型的开发周期由之前的4-5年缩短至1-3年,改进车型的改进周期也由原来的6-24个月缩短至4-15个月,这就意味着整车车型更新换代速度加快,汽车零部件行业的开发和生产速度也将随着加快,进而推动汽车传感器行业市场需求的扩张。

4、我国人均汽车保有量与发达国家比较低,消费需求有待进一步释放

2021年是中国“十四五”规划开局之年,我国汽车保有量将继续不断增长。据公安部统计,2021年全国机动车保有量达3.95亿辆,其中汽车3.02亿辆。

数据来源:观研天下整理

但是,与发达国家相比仍存在差距,随着国民经济发展水平的提高,居民收入进一步提高,汽车消费基数将有望扩大。所以,消费升级、拉动内需将进一步释放国内汽车消费需求,为汽车传感器行业带来新的机遇。

5、汽车传感器行业技术周期处于成长期,专利数量及授权量持续增长

2012-2020年,全球汽车传感器行业专利申请数量和授权数量均呈增长趋势,截止2021年1-9月,分别为1928项和317项,授权比重为16.44%。整体来看,全球汽车传感器行业技术周期处于成长期。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。