根据观研报告网发布的《中国大豆市场现状深度研究与发展前景分析报告(2022-2029年)》显示,大豆是豆科大豆属的一年生草本,属于高蛋白植物,是世界上最重要的豆类。根据种子颜色和粒形,大豆可分为黄大豆、青大豆、黑大豆、饲料豆、其它大豆五大类。大豆原产中国,也是我国重要粮食作物之一,到目前已有五千年栽培历史,各地均有栽培。

资料来源:观研天下整理

大豆行业产业链上游主要为豆种、化肥、农药等行业;下游则是主要应用到食品、饲料、食用油、工业等领域。

资料来源:观研天下整理

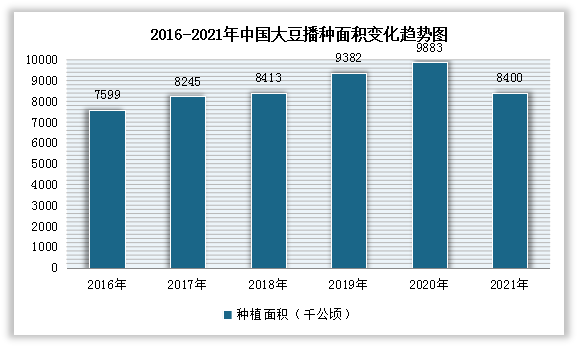

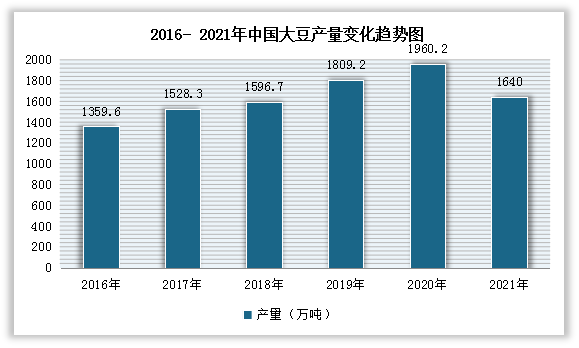

进入2021年以来,由于农户对于玉米的种植积极性较高,叠加2020年玉米价格优势明显影响,我国大豆供给市场有所缩减,种植面积及其产量均下降。数据显示,2021年大豆种植面积减少,为8400千公顷,比上年减少1483千公顷,同比下降15%。大豆产量为1640万吨;较2020年减少了320.2万吨,同比下降16.33%;单产为1950公斤/公顷,每公顷产量比2020年减少33.5公斤,同比下降1.6%。

数据来源:农业农村部,观研天下整理

数据来源:统计局,观研天下整理

数据来源:统计局,观研天下整理

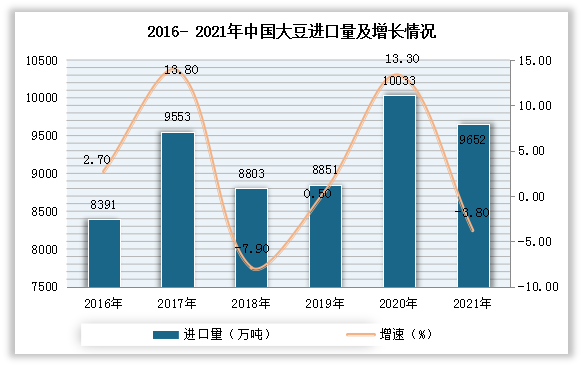

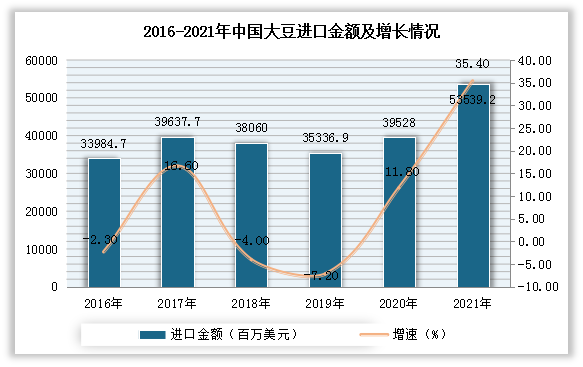

从进口市场来看,我国是全球大豆重要的进口国之一。尽管我国大豆产量近年来有了较大提升,但是国内消费需求强劲,使得我国大豆进口量不断增加,大豆进口依存度仍然较高。进入2021年,受全球疫情影响,我国大豆进口量小幅下降,但进口金额呈现增长。数据显示,2021年中国大豆进口量达9652万吨,同比下降3.8%;大豆进口金额达53539.2百万美元,同比增长35.4%。

数据来源:观研天下整理

数据来源:观研天下整理

消费需求方面,随着居民对肉、蛋、奶、水产品、豆制品及食用植物油消费需求的提高,大豆需求节节攀升,到目前我国是世界上大豆主要消费国。数据显示,2020年中国大豆需求量达11985.2万吨,较2019年增加了1339.3万吨,同比增长12.5%,预计2021年中国大豆需求量小幅下滑,为11125.7万吨,较2020年减少了862.4万吨,同比减少7.19%。

数据来源:观研天下整理

目前我国大豆主要有压榨、食用、损耗及其他、种用四大用途,其中压榨消费占比最大。以2019年的数据为例,压榨消费占比达84.07%。而其中在压榨用途方面,大豆的主要用处是用来榨油,其产出品就是豆油和豆粕。豆油的主要消费是用来直接炒菜,有资料显示大豆是我国食用油第一大来源;豆粕的消费主要是用来制作饲料喂养牲畜。

数据来源:观研天下整理

价格方面,自2021年2月初开始大豆参考价持续增长。数据显示,2021年12月8日大豆参考价为6062元/吨,较2021年1月1日增加了962元/吨,较2020年同期增加了1162元/吨。尤其是新季大豆上市以来,价格不断上涨,刷新了近10年来的新高。目前大豆平均价格接近5500元/吨,相比2019年涨幅超过50%。产地黑龙江黑河三等国产大豆价格接近6000元/吨,山东地区进口大豆价格最高时达到4700元/吨。目前大豆价格整体来看很强势。

|

2020年11月以来我国大豆价格情况 |

||

|

月份 |

国内价格元/公斤 |

国际价格 |

|

2020年11月 |

2.79 |

1.91 |

|

2020年12月 |

2.86 |

1.92 |

|

2021年1月 |

2.96 |

2.14 |

|

2021年2月 |

3.05 |

2.14 |

|

2021年3月 |

3.14 |

2.13 |

|

2021年4月 |

3.04 |

2.06 |

|

2021年5月 |

3.04 |

2.37 |

|

2021年6月 |

3.02 |

2.4 |

|

2021年7月 |

3.03 |

2.36 |

|

2021年8月 |

3.05 |

2.3 |

|

2021年9月 |

3.05 |

2.3 |

|

2021年10月 |

3.07 |

2.27 |

|

2021年11月 |

3.22 |

2.13 |

注:国内价格为山东国产大豆入厂价,国际价格为青岛港口的进口大豆到岸税后价。

数据来源:农业农村部,观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。