一、显示面板情况简介

根据观研报告网发布的《2022年中国显示面板行业分析报告-行业发展格局与投资潜力评估》显示,目前液晶显示面板以LCD面板及OLCD面板为主。OLED可赋能显示屏幕多样形态,无论是刚性屏幕、曲面边缘外形,及未来可变形的显示屏,如折叠、卷曲或伸缩类型;而传统LCD显示由于其中整块的背光板设计,难易实现弯折。从下表中各指标看,OLED较传统LCD较全面领先,其优势包括灵活的外形设计、轻薄的特性、更好的色彩表现和对比度、响应实现、功耗等,主要运用于中小尺寸显示,如手机、可穿戴等。但LCD技术更加成熟,成本更低,主要应用于电视等大屏幕领域。

OLED和LCD性能对比

| 显示技术 | 传统LCD | OLED |

| 技术类型 | 背光LED | 自发光 |

| 对比率 | 5000:01:00 | ∞ |

| 亮度(nits) | 500 | 500 |

| 发光效率 | 低 | 中等 |

| 对比度 | 低 | 高 |

| 响应时间 | ms级别 | us级别 |

| 厚度(mm) | 厚,>2.5 | 薄,1-1.5 |

| 寿命(小时) | 60K | 20-30K |

| 柔性显示 | 难 | 容易 |

| LED数量级 | 100 | - |

| 成本 | 低 | 中等 |

| 功耗 | 高 | 约LCD的60%-80% |

| 可视角度 | 160°X90° | 180°X180° |

| 运作温度 | 40-400℃ | 30-85℃ |

| PPI(可穿戴) | 最高250ppi | 最高300ppi |

| PPI(虚拟现实) | 最高500ppi | 最高600ppi |

| 产业化进展 | 已大规模量产 | 已规模量产 |

| 产业成熟度 | 高 | 中等 |

资料来源:观研天下整理

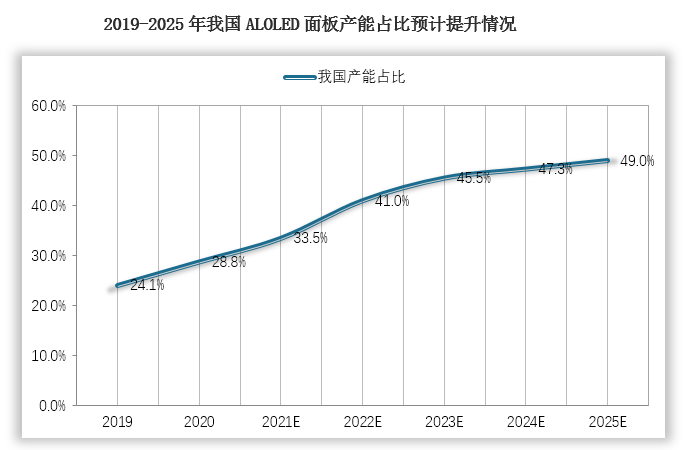

面板产业发展最早的是日本厂商夏普等,但由于日本宏观经济、技术及资本的保守,LCD产业的蛋糕很快由韩国、台湾厂商先后主导,直到大陆厂商逐渐投产追赶。自2011年来,中国大陆大尺寸TFT-LCD面板产能开启上扬,2012年超越日本,2017年比肩中国台湾,2018年接近韩国,国内面板龙头逐渐掌握行业话语权。根据测算,全球中大尺寸LCD产能方面,2016~2020年韩国份额大幅下降,2021年韩国产能(假设均不退出)将占全球中大尺寸LCD面积14%,京东方及TCL科技合计将占46%。由于京东方收购南京熊猫8.5和成都熊猫8.6代线,TCL科技收购三星苏州8.5代线,国内龙头厂商份额持续迎来明显增加,并且这个趋势随着潜在的更多二线厂商被整合、潜在的海外厂商未来的退出,份额还有提升空间。

韩国面板厂商凭借扎实的技术积累和国产材料成本优势,早在2007年便切入OLED市场,三星显示和LGD两大巨头始终保持OLED产能及增长率领先。但是2014年以来,大陆和韩国面板商产能差距也迅速缩小。

数据来源:观研天下整理

二、显示面板下游市场需求情况

据海外调查数据显示,2020年全球液晶显示面板的需求量为5.4亿平方米,预计未来五年市场需求将按年均复合增长率3%的规模持续增长。其主要需求市场分析如下:

1、电视市场需求

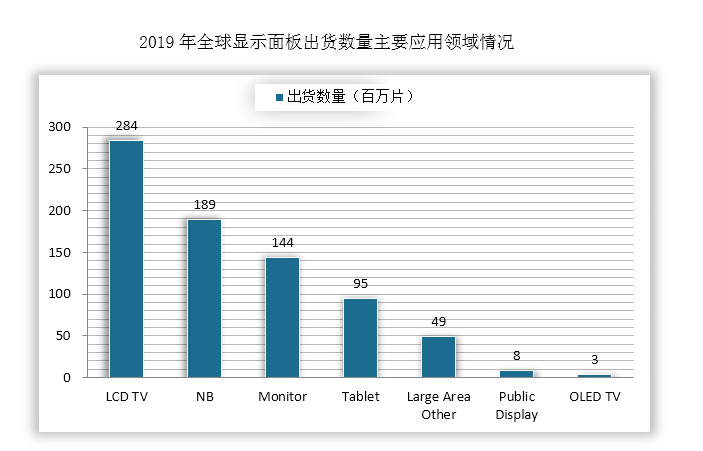

目前,大块屏幕消耗主要LCD产能,是LCD面板需求的主力应用领域。几大主要主流显示应用出货量并不会显著增长,关键变化在于电视面板平均尺寸。从出货量上看,2019年LCD电视面板出货量约2.84亿片,是最大需求领域。

数据来源:观研天下整理

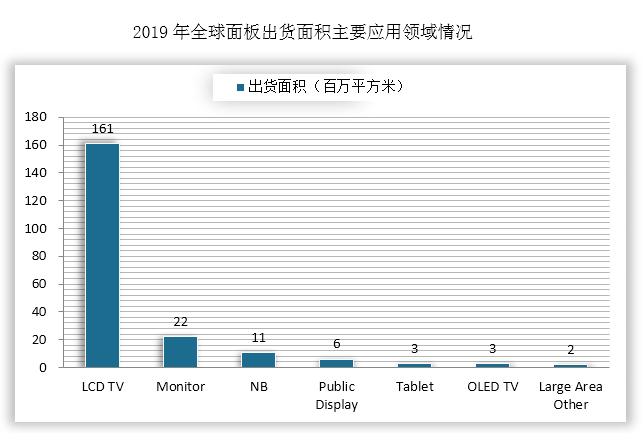

从出货面积上看,2019年TV面板出货面积1.61亿平方米,占全球显示面板出货面积约70%。

数据来源:观研天下整理

电视是成熟家电产业,近十年保持2亿出货量,偶数年赛事拉动,三四季度旺季。平均尺寸方面,2013年以后每年增长1寸,大屏化是LCD显示面板需求主要增长动能。

2、手机市场需求

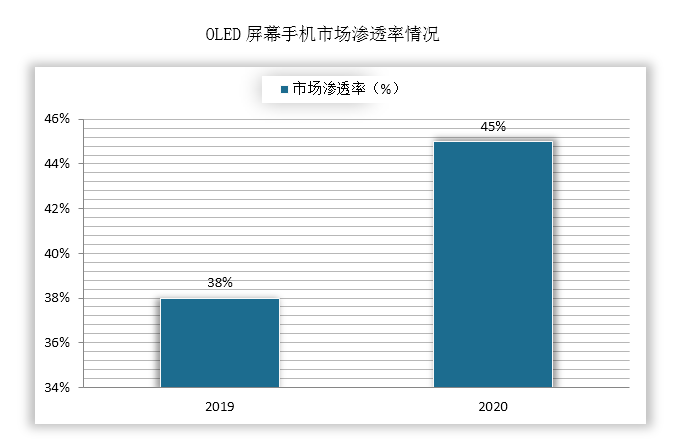

由于更优的特性,手机OLED面板渗透率2019年38%,2020年45%,至2021年将逐步取代LCD手机面板成为新一代主流显示技术。OLED智能机维持高端机型稳定份额,加速向低端渗透。

数据来源:观研天下整理

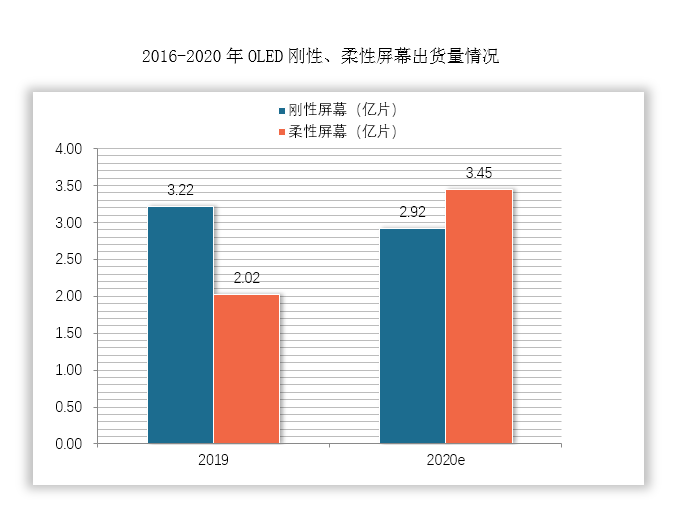

此外,智能手机领域柔性OLED渗透已成趋势,其出货量从2016年0.46亿片到2019年已增长约6倍,达2.02亿片。硬屏OLED面板由于受限于应用场景的需求,出货量增速较缓慢,近年出货平稳,2019年达3.22亿片。预估2020年刚性OLED将达到2.92亿片,柔性OLED将达到3.45亿片。

数据来源:观研天下整理

中国智能机市场中,2020年前三季度OLED新机中柔性屏占比由去年同期的29%增长至53%,柔性OLED智能机总销量同比逆势增长73%。高端手机市场的持续发力,将带动柔性屏渗透率持续上升。

3、可穿戴设备市场需求

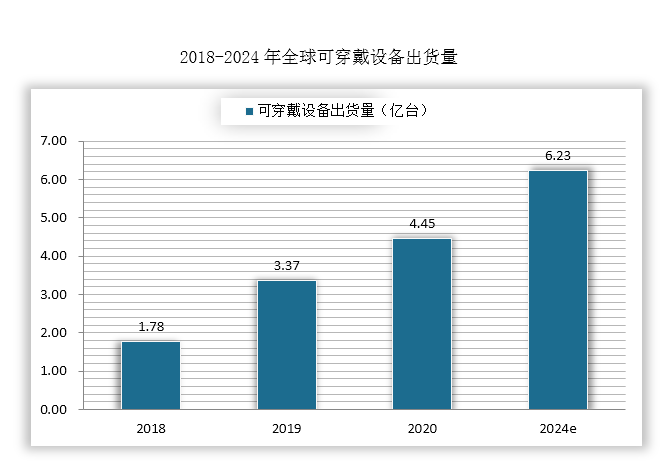

2019全球可穿戴设备出货量达到3.37亿台,相比2018年的1.78亿台增长了89%,2020年全球可穿戴设备出货量达到4.45亿台,2024年全球可穿戴设备出货量预计将达到6.23亿台,未来五年复合年增长率预计为9.17%。

数据来源:观研天下整理

其中,智能手表功能性持续突破,增速亮眼。当前智能手表已具备大部分智能手机的功能。2024年全球智能手表出货量将增至1.5亿部左右,2020~2024CAGR将达14.3%。手环出货具备一定体量,接近手表。据IDC,2020手环出货量0.677亿部,属可穿戴中出货量前三的品类;2020年份额17.10%,占比较高。

2020~2024可穿戴出货预测(百万部)

| 产品 | 2020出货 | 2020份额 | 2024出货 | 2024份额 | 2020-2024CAGR |

| 耳机 | 234.3 | 59.20% | 396.6 | 62.80% | 14.10% |

| 手表 | 2193:36:00 | 23.10% | 156 | 24.70% | 14.30% |

| 手环 | 67.7 | 17.10% | 74.4 | 11.80% | 2.40% |

| 其他 | 2.6 | 0.60% | 4.8 | 0.80% | 16.70% |

| Total | 396 | 100.00% | 631.7 | 100.00% | 12.40% |

资料来源:观研天下整理

OLED显示在可穿戴领域已高度渗透。2021Q1智能手表出货中,苹果份额33.50%,华为8.40%,三星8.00%,C3约50%。在市占排名前三的品牌中,苹果、三星自第一代智能手表/手环起便持续采用OLED屏幕。当前Top3品牌全线手表/手环皆采用OLED显示。

苹果、三星、华为智能手表/手环已全线采用OLED显示

|

品牌 |

型号 |

发布时间 |

显示屏 |

显示尺寸 |

|

苹果 |

S6 |

2020 |

全天候视网膜显示屏(LTPOOLED)1000尼特亮度 |

显示面积759/977平方毫米 |

|

SE |

2020 |

视网膜显示屏(LTPOOLED)1000尼特亮度 |

|

|

|

三星 |

GalaxyWatch4 |

2021 |

CircularSuperAMOLED |

手表整体尺寸40mm至46mm,屏幕略小 |

|

GalaxyWatchActive2 |

2019 |

34.5mm:1.4英寸 30.2mm:1.2英寸 |

||

|

Fit2手环 |

2021 |

AMOLED |

1.1英寸(27.8mm) |

|

|

华为 |

Watch3 |

2021 |

AMOLED |

1.43英寸 |

|

WatchGT2 |

2019 |

AMOLED彩色圆屏 |

1.2英寸~1.39英寸 |

|

|

手环6 |

2021 |

AMOLED彩色方屏 |

1.47英寸 |

|

|

儿童手表4X星耀款 |

2021 |

1.41英寸 |

||

|

WatchFit |

2020 |

1.64英寸 |

资料来源:观研天下整理

综上,保守测算得2020年智能手表中OLED渗透率50%以上,远超手机。假设手环中OLED渗透率与手表类似,并假设手表/手环平均显示面积800平方毫米,经测算可得手表及手环偏光片2020年需求6.36万平米,假设2024年OLED渗透达80%,测合计需求14.75万平米。

4、车载面板市场需求

在汽车领域,智能化的趋势驱动车载面板逐步大屏化。当前车载显示仍以LCD为主,OLED仍处渗透初期。据UBI,汽车市场大幅采用OLED显示屏始于2018年,主要用于仪表盘和信息娱乐显示屏。OLED的可弯曲特性可帮助实现在不规则的车内空间打造舒适的视觉体验;OLED加持下,仪表盘、座椅、车顶内部、甚至挡风玻璃皆可成为理想的显示屏幕。

数据来源:观研天下整理

预计2022年汽车显示屏市场总值将达到250亿美元,其中OLED将占据20%左右,约50亿美元。基于2020年仅9%的渗透率,预计2021年将提升至14%,2022年提升至20%。(xlx)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。