一、我国生物农药登记情况

根据观研报告网发布的《2022年中国生物农药市场分析报告-市场发展格局与投资潜力研究》显示,2020年3月19日,农村农业部制定《我国生物农药登记有效成分清单(2020 版)》(征求意见稿),包括101种产品。

在微生物农药登记的产品中,主要以细菌类为主,病毒类为辅:苏云金杆菌登记产品数量最大,达到176个;其次是枯草芽孢杆菌的73个、球孢白僵菌24个、棉铃虫核型多角体病毒21个。

在生物化学农药登记的产品中,主要以天然植物生长调节剂类为主,天然植物诱抗剂类为辅:赤霉酸登记产品数量最大,达到142个;其次是萘乙酸的58个、氨基寡糖素56个、芸苔素内酯53个。

在植物源农药登记的产品中,苦参碱登记产品数量最大,达到116个;其次是印楝素的26个、鱼藤酮22个、蛇床子素18个。

抗生素类生物农药发展快速,以阿维菌素、井冈霉素、春雷霉素为代表的抗生素类生物农药在我国应用较广,目前登记数量分别为2868、290、149个。此外,被陶氏益农多年垄断的多杀菌素产品也得到了国内多家企业的登记,发展潜力较大。

2020年我国农业部登记生物农药产品数量统计

|

类别 |

成分及数量 |

|||

|

微生物农药 |

苏云金杆菌 176个 |

枯草芽孢杆菌 73个 |

球孢白僵菌 24个 |

棉铃虫核型多角体病毒 21个 |

|

生物化学农药 |

赤霉酸 142个 |

萘乙酸 58个 |

氨基寡糖 56个 |

芸苔素内 53个 |

|

植物源农药 |

苦参碱 116个 |

印楝素 26个 |

鱼藤酮 22个 |

蛇床子素 18个 |

|

抗生素类农药 |

阿维菌素 2868个 |

井冈霉素 290个 |

春雷霉素 149个 |

|

资料来源:观研天下整理

二、全球生物农药市场规模

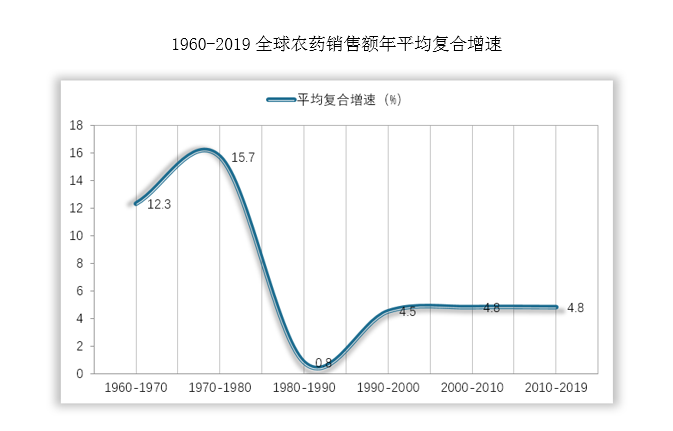

1960年全球农药销售额为8.5亿美元,到2019年已增长到676.3亿美元,整体呈现振荡上升态势。在近60年的发展历程中,宏观经济的波动、恶劣天气的影响、转基因技术的扩散与下游需求的疲软等多种因素对农药市场产生较大的冲击,使得其发展过程出现多次较大的波动,现已进入平稳扩张增长阶段。

2019年,全球生物农药售额达到约38亿美元,到2025年预计达到85亿美元左右,在整个农药板块销售比例为5.6%,相较于2003年1.5%的占比已明显提升。而2019年全球生物农药销年复合增速为14.5%,未来几年仍将保持高速增长,增速显著高于全球农药总增速,预计未来占比将进一步提高,行业前景广阔。

数据来源:观研天下整理

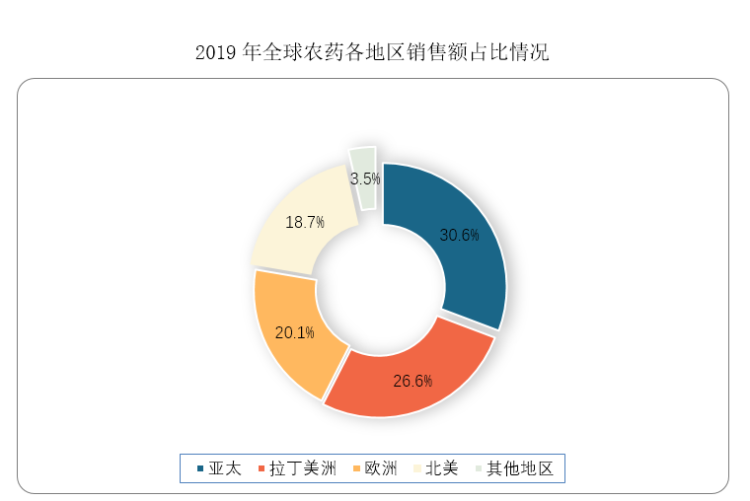

从全球农药地区销售额占比来看,2019年亚太、拉丁美洲、欧洲与北美占比较为均衡,分别为30.6%、26.6%、20.1%与18.7%。

数据来源:观研天下整理

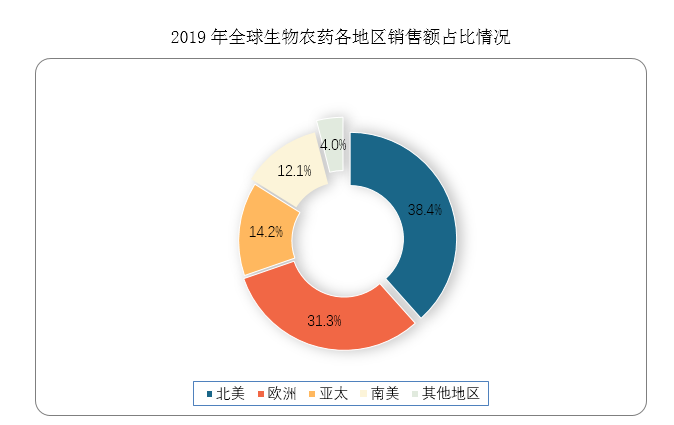

从生物农药地区销售占比来看,销售主要集中在北美、欧洲、亚太与南美地区,销售占比分别为38.4%、31.3%、14.2%与12.1%,北美与欧洲走在全球前列。从品种结构上看,生物农药目前以微生物农药与生化农药为主,天敌生物占比较低。

数据来源:观研天下整理

三、我国生物农药市场规模

我国农药市场收入趋于稳定,生物农药逆势增长。根据数据显示,2010年我国化学农药行业市场销售收入已达1353.2亿元,2014年增长至2724.1亿元,同比增长7.9%。2014-2018年,我国化学农药行业收入增速趋缓,2018年化学农药销售收入为2930.0亿元,同比增长1.6%。

与化学农药相反,生物农药具有病虫害防治效果好,而对人畜安全无毒,不污染环境,无残留的优点,受农药零增长政策影响较小,在近年反而实现了销售收入的持续上涨。

整个农药行业监管趋严,生物农药凭借相对环保的优势取得较好的发展成效。2017年,我国生物农药行业实现销售规模319.3亿元,同比增长5.7%,2018年,实现销售规模360.0亿元,同比增长12.7%,占整体农药比例达到10.9%,高于全球平均水平。但与发达国家对比来看,我国生物农药防控面积还较小,具备极大的发展前景。(xlx)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。