根据观研报告网发布的《2022年中国细胞培养基行业市场报告-行业全景调研与投资战略研究》显示,生物制品的制备和生产均需要依赖细胞培养基,细胞培养基是生物制品生产的关键核心原材料。细胞培养技术是指从生物机体中取出组织分散成单个细胞或直接从生物机体取出的单个细胞,并将取出的细胞在有利于生长的人工环境中培养。

细胞培养基的基本组成

| 基本组成 | 简介 |

| 缓冲系统 | 调节pH值以维持最佳培养条件,可以用天然缓冲剂或化学缓冲剂达到这一目的 |

| 无机盐 | 培养基中的无机盐有助于保持细胞的渗透平衡,通过提供钠、钾和钙离子调节膜电位 |

| 氨基酸 | 培养基的必须成分,为细胞蛋白合成,细胞增殖和生存提供原料,浓度可影响细胞密度 |

| 糖类 | 糖类形式的碳水化合物是细胞能量的主要来源,通常培养基中包含葡萄糖,半乳糖 |

| 脂肪酸/脂质 | 细胞培养的能源物质,支持细胞能量代谢,在无血清培养中很重要 |

| 维生素 | 是细胞生长和增殖必不可少的成分,需根据不同细胞株定制化,以刺激生长 |

| 微量元素 | 生物过程必须的微量营养元素,无血清培养基中常需要补充,来替代血清中的常见成分 |

数据来源:观研天下整理

动物细胞培养基按照配制原料的来源可分为纯天然的培养基和合成培养基;根据蛋白/多肽提取物等不确定成分的含量则可划分为含血清培养基、低血清培养基、无血清培养基、无蛋白培养基、化学成分确定培养基,其化学成分的确定性递增。

根据蛋白/多肽提取物等不确定成分含量的培养基划分

| 类型 | 简介 |

| 含血清 | 通常含有10-20%胎牛血清 |

| 低血清 | 通常含有1-5%胎牛血清 |

| 无血清 | 也被称为“确定的培养基”,培养基中的物质精确可知 |

| 无蛋白 | 不含蛋白质,含有来自植物水解产物的不确定肽 |

| 化学成分确定 | 仅含有重组蛋白和/或激素 |

数据来源:观研天下整理

在应用领域,细胞培养基应用范围也十分广泛,主要为生物制药生产领域和科学研究领域两方面。

数据来源:观研天下整理

而在下游商业化应用方面,细胞培养基主要包括重组蛋白/抗体药物生产、疫苗生产、基因治疗/细胞治疗药物生产三个方向。其中,抗体药物及基因治疗、细胞治疗药物生产用的培养基技术难度高、生产工艺复杂、个性化需求高、且价格偏高,属于技术门槛较高的细分领域。

不同应用的培养基特点及需求对比

| 商业化应用 | 技术难度 | 细胞类型 | 生产工艺 | 产品形式 | 产品特点 |

| 疫苗(主要为动物疫苗) | 一般 | BHK细胞、MDBK细胞、VERO细胞等 | 技术路线成熟,工艺模式化 | 液体、干粉 | 标准化产品为主 |

| 重组蛋白(包括重组蛋白疫苗)/抗体药物 | 高 | CHO细胞、HEK293细胞等 | 工艺复杂,参数控制要求高,个性化工艺要求高 | 液体、干粉 | 标准化产品,同时向定制化产品发展 |

| 细胞及基因疗法 | 高 | 造血干细胞、T细胞、自然杀伤细胞等 | 工艺复杂,参数控制要求高,个性化工艺要求高 | 液体、干粉 | 标准化产品,同时向定制化产品发展 |

数据来源:观研天下整理

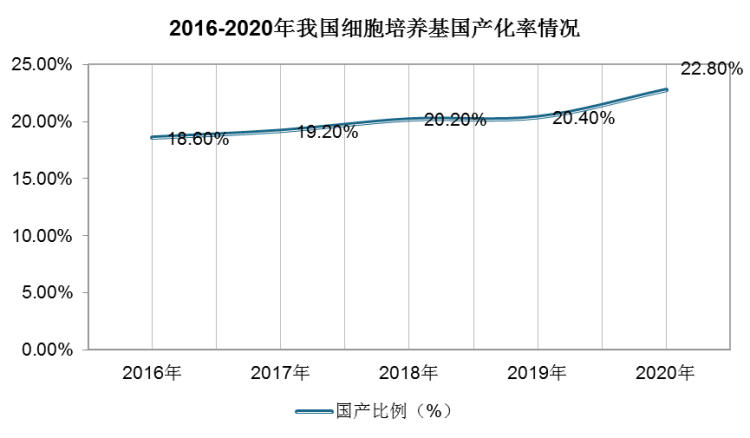

在市场竞争方面,目前,我国细胞培养基市场仍然被进口企业所垄断,主要竞争者为赛默飞、丹纳赫和默克三大进口厂商。不过,近年来随着市场规模不断扩大、国产厂商培养基产品技术日臻完善及在医保带来药品价格下降等因素影响下,我国细胞培养基行业进口依赖程度逐年下降,国产程度逐年升高。

根据沙利文数据,我国国产细胞培养基的市场份额从2016年的18.6%增长至2020年的22.8%,预计未来进口依赖度将持续下降。

数据来源:观研天下整理

细胞培养基行业相关企业及简介

|

企业名称 |

简介 |

|

赛默飞 |

赛默飞(纽约证券交易所:TMO)由热电公司和飞世尔科技公司于2006年合并而来。赛默飞年收入超过300亿美元,拥有超过80,000名员工的全球团队。Gibco为美国生命技术公司旗下的细胞培养基品牌之一,赛默飞收购美国生命技术公司后,Gibco即成为赛默飞旗下细胞培养基品牌 |

|

丹纳赫 |

丹纳赫(纽约证券交易所:DHR)成立于1969年,丹纳赫集团目前拥有20多家运营公司,约69,000名员工。2020年,丹纳赫集团的销售额为223亿美元。思拓凡(Cytiva)主要提供细胞培养基产品,现隶属于丹纳赫集团旗下的生命科学平台,HyClone为思拓凡旗下品牌之一 |

|

默克 |

德国默克(法兰克福证券交易所:MRKd)创建于1668年,在全球拥有约58,000名员工。2020年,德国默克销售额175亿欧元。德国默克目前在全球提供细胞培养基等生物制品 |

|

澳斯康 |

澳斯康生物制药(南通)有限公司是一家以培养基和CDMO为主导的生物制药研发、生产服务企业,旗下甘肃健顺生物科技有限公司成立于2011年,主要从事细胞培养基生产及其工艺开发 |

|

药明生物 |

药明生物(2269.HK)成立于2014年,是全球领先的开放式、一体化生物制药能力和技术赋能平台,主要从事大分子生物药CDMO服务。截至2020年12月31日,药明生物2020年收入为56.12亿元 |

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。