根据观研报告网发布的《2022年中国边缘计算市场分析报告-行业营销环境与发展机会预测》显示,边缘计算是指将主要数据处理和数据存储放在网络边缘节点的分布式计算形式,边缘计算就近提供边缘智能服务,更靠近数据源,时延控制在10ms以内,数据量和传输距离大幅降低,减少了大型数据中心的成本,解决了集中式云计算发展的瓶颈,同时降低终端成本和能耗,释放终端计算压力,满足行业数字化在敏捷联接、实时业务、数据优化、应用智能、安全与隐私保护等方面的关键需求。

数据来源:公开资料整理

数据来源:公开资料整理

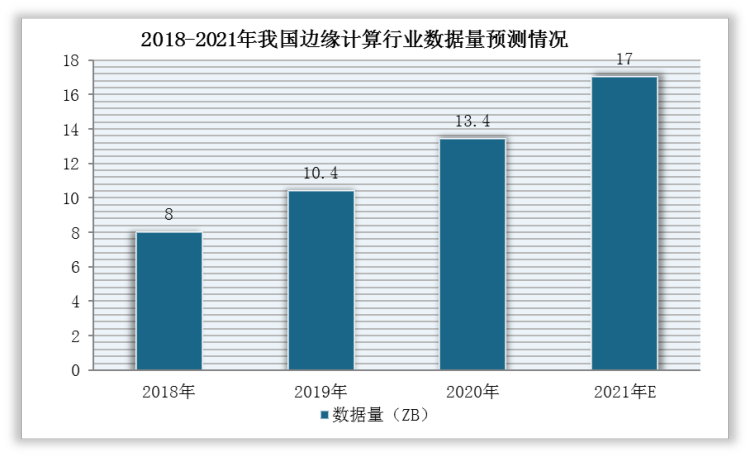

随着数据量和物联网连接量的持续爆发以及边缘计算的商用成熟化,边缘计算市场规模将持续扩大。根据数据,2020年,我国边缘计算市场规模达180亿,同比增长55.17%,边缘计算数据量达13.4ZB,同比增长28.85%。

数据来源:观研天下整理

数据来源:观研天下整理

其中,区域、现场、loT三类边缘云市场规模分别达到37亿元、38亿元及16亿元。

数据来源:观研天下整理

数据来源:观研天下整理

数据来源:观研天下整理

云网融合是中国移动、中国电信、中国联通三大运营商的重要战略,而边缘计算作为云网一体化布局的“触手”和关键一环,将其与5G等自身优势结合发展是三大运营商的核心思路。

1、中国移动

中国移动在边缘计算业务的优势主要在于与5G资源的融合应用,中国移动已经打造了全球最大的5G精品网络,基站开通数41万,覆盖了全国340个以上的城市;此外,中国移动建成全球规模最大的内容分发网络,分发网站增至9.3万家。根据相关资料显示,截至2021年5月,中国移动边缘计算涉及69个客户,其中49个已完成边缘计算部署。

中国移动边缘计算技术体系

数据来源:观研天下整理

2、中国电信

边缘计算是中国电信“2+4+31+X+O”云网一体化布局的重要一环,目前已在400多个地市节点建立轻量化边缘节点,拥有3000个边缘机房作为云边机房。并且,在MEC方面,中国电信将在现有设施基础上按需部署约800个MEC节点;在5G边缘服务将投资60亿元,占计划总投资规模的20%。

中国电信边缘计算平台解决方案

| 行业 | 方案优势 | 应用场景 |

| 智慧工业 | 生产联网上云、稳定可靠的连接、生产数据安全保障 | 工业机器视觉、AR远程指导(MEC提供算法和解码渲染能力)、5G云化AGV(时延降低在20ms内) |

| 智慧新商业 | 优化体验、降本增效、海量应用 | XR数字内容体验(时延由50ms降至10-20ms、抖动由50ms以上降至10ms)、综合体智慧运营管理(智慧停车、智慧安防、智慧消防、智慧能耗)、商业大数据AI分析 |

| 智慧多媒体 | 多维度呈现能力升级、降低终端成本、多网络制式接入、云网资源和运维保障 | 超高清直播(借助边缘计算与存储能力实现视频的本地传输与处理,降低云端数据传输)、VR/AR(MEC增强本地计算、处理和渲染能力)、多视角直播(多路流同时推送) |

| 车联网 | 多网络制式接入、云边协同(边端支持实时控制,云端实现整体调度)、降低车机成本(算力上移,复杂运算由MEC负责,降低对车载终端性能要求) | 远程驾驶、绿波通行、高精度地图 |

| 智慧医疗 | 医疗数据信息化管理、助力医疗公平、保障医疗信息安全 | 移动查房、影像远程诊断、视频交互会诊 |

数据来源:观研天下整理

3、中国联通

中国联通是我国最早从事MEC边缘计算研究和商用的运营商,将边缘云建设作为发展5G2B/2C高价值业务的重要战略。根据相关资料,截至2020年一季度,中国联通已在全国建设了超过1000个MEC边缘节点,覆盖了全国334个地市,在广东建成了全球最大的5GMEC规模组网。

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。