根据观研报告网发布的《2022年中国移动处理器行业分析报告-行业全景评估与投资战略规划》显示,移动处理器是专门针对笔记本电脑、智能手机、平板电脑等移动终端而设计的CPU。移动处理器的正常工作电压一般比较低,核心较小,发热量比台式CPU低的多,可以在更高温下稳定作业,而且耗能较低,更符合笔记本使用。

移动处理器和桌面处理器的区别

| 项目 | 移动处理器 | 桌面处理器 |

| 定义 | 专门针对移动终端,如:笔记本电脑、智能手机、平板电脑等而设计的处理器 | 专供台式机电脑的处理器 |

| 性能分类 | 标准电压,低电压,超低电压,极致低电压等 | 正常版,高级版,超频版,无集成显卡等 |

| 功耗 | 主打便携和高续航,采用低电压或标压,低默认频率,降低功耗的同时降低了性能 | 采用正常电压,不考虑功耗,基本都在百瓦以上,追求极致性能 |

| 性能释放 | 受限于散热以及供电条件,移动端的标压CPU普遍功耗只能跑80W左右,频率限制性能 | 不会担心功耗不够用,满睿频性能 |

| 内存能效 | 笔记本的内存普遍时序较差,能效低于台式机 | 通过调教途径和更好的内存颗粒提高能效 |

| 散热 | CPU的其他部件都全部集中在机身上,且笔记本的内部空间受到限制,小风扇+铜制导热管是绝大部分笔记本的散热方案,散热性较弱 | 内台式机CPU可以更换CPU散热器、配备散热风扇、设置水冷散热等,散热性强 |

| 结构 | ARM构架,x86构架会集成台式机CPU中不具备的电源管理技术 | x86构架包括运算逻辑部件、寄存器部件和控制部件 |

资料来源:观研天下整理

按照商业模式划分,移动处理器行业参与者可分为IP供应商、垂直分工模式、IDM三大类。其中IDM是全球主要手机芯片制造商商业模式,如英特尔、三星等。

移动处理器行业参与者商业模式

| 商业模式 | 简介 |

| IP供应商模式 | 大多数Fabless厂商相比于花费时间和精力单独开发IP,因此他们更趋向缩短时间成本,借助IP供应商的IP加快产品设计。而IP供应商的商业模式是通过收取Fabless厂商授权费来支付IP供应商的开发费用、运作成本和人员成本。同时Fabless需根据处理器芯片销售按1-3%比例支付版税给IP供应商。IP供应商代表有ARM、lmagination等。 |

| 垂直分工模式 | 移动处理器行业具有技术资金双密集的特点,企业需要具备一定的资金实力,在半导体制造业逐渐呈现出产业垂直分工模式,形成了专业的IP核、无生产线的IC设计(Fabless) 、晶圆代土(Foundry)以及封装测试厂商。该模式下仅有Fabless厂商需要直接面对客户需求服务,IP核、封装测试及Foundry的厂商都为Fabless厂商服务。联发科、高通、AMD、英伟达、海思都是Fables厂商。 |

| IDM | 从IC设计覆盖到IC制造、封装测试等各环节,甚至延伸至下游市场销售等职能。IDM模式的企业拥有自己的IP开发部门,得益于长期的技术研发和积累,拥有较强开发能力、具有一定的技术优势。运用IDM模式的企业覆盖产业链上游设计开发到下游的品牌营销,具有较强资源调配和控制成本优势,IDM模式成为当前具备较高盈利水平的商业模式.目前全球主要的手机芯片制造商业模式是IDM模式。英特尔、三星均采用IDM商业模式。 |

资料来源:观研天下整理

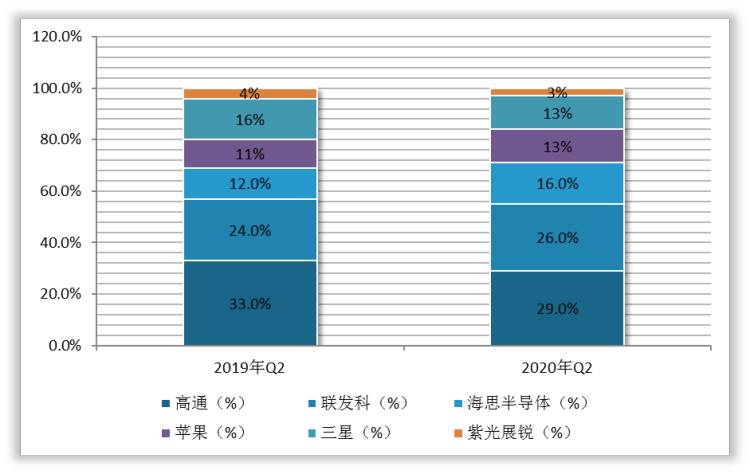

目前全球一半以上的移动处理器由高通和联发科提供。2019年Q2,高通在移动处理器行业市占率为33%,由于高通产能依赖于三星,而三星无法满足高通产能需求,高通产品供应受到影响,2020年Q2高通市占率下降至29%,但仍维持行业领导地位。联发科背靠台积电代工厂,主打高性价比产品,凭借价格和产品优势,在移动处理器行业市占率由2019年Q2的24%增长至2020年Q2的26%,排名第二,正在不断追赶排名第一的高通。

2019年Q2-2020年Q2全球移动处理器竞争格局

数据来源:观研天下数据中心整理(zlj)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。