光刻胶又称光致抗蚀剂,是指通过紫外光、电子束、离子束、X射线等的照射或辐射,其溶解度发生变化的耐蚀剂刻薄膜材料;由感光树脂、增感剂和溶剂3种主要成分组成的对光敏感的混合液体。

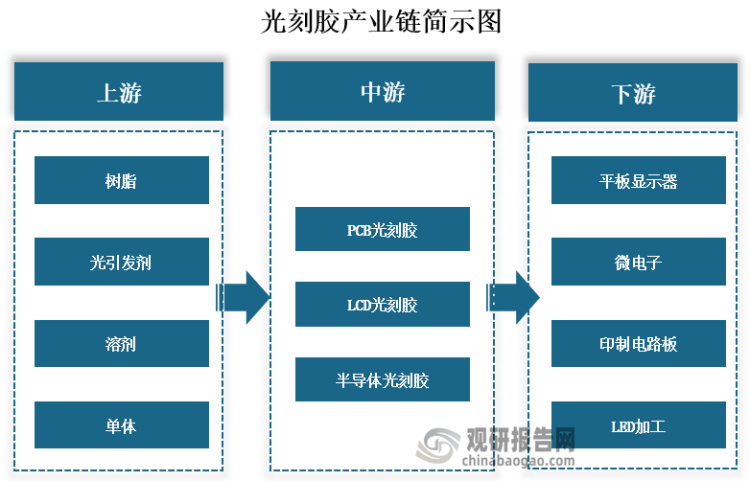

从产业链来看,光刻胶上游主要是树脂、光引发剂、溶剂和单体等材料,中游是各种类的光刻胶,主要有PCB光刻胶、LCD光刻胶和半导体光刻胶,下游是各应用领域,主要包括平板显示器、微电子、印制电路板和LED加工等领域。

资料来源:公开资料、观研天下整理

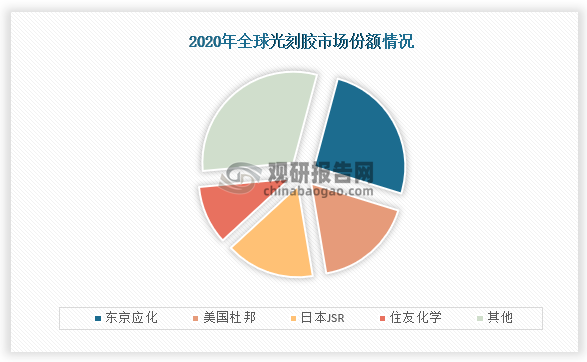

从市场来看,全球光刻胶市场高度集中,市场份额主要集中在东京应化、美国杜邦、日本JSR和住友化学四家企业。数据显示,在2020年这四家企业市场占比总共达到了69.4%,而我国由于在技术上的差距,在全球市场中占比较小。

资料来源:观研天下整理

具体从我国光刻胶生产结构来看,目前我国光刻胶产品主要以低端为主,主要集中在PCB 光刻胶领域,占比达到了94%,在面板光刻胶和导体光刻胶占比较小,占比只有4%,大多高端光刻胶产品都是进口,进口依赖较高。

资料来源:观研天下整理

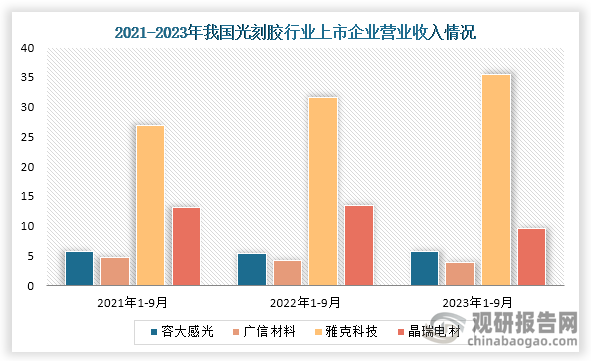

我国光刻胶行业相关上市企业主要有容大感光 (300576)、广信材料 (300537)、雅克科技 (002409)和晶瑞电材 (300655)等企业。

我国光刻胶行业相关上市企业情况

|

企业简称 |

上市时间 |

竞争优势 |

|

容大感光 (300576) |

2016-12-20 |

规模优势:容大感光总部设在深圳,下设五家全资子公司(惠州市容大油墨有限公司、惠州市容大感光科技有限公司、苏州市容大感光科技有限公司、广东高仕电研科技有限公司、珠海市容大感光科技有限公司),一家控股子公司(广东正奇新材料有限公司),一家参股子公司(宁夏沃凯珑新材料有限公司)。 |

|

研发及生产优势:容大感光拥有近10万平方米的生产中心和约6000平方米的研发中心,公司一贯注重知识产权的培育和发展,至今已获得的国家发明专利和已被受理的国家发明专利近50项,且每年都有不同数量上的增长。 |

||

|

广信材料 (300537) |

2016-08-30 |

研发优势:截至2022年6月30日,公司及子公司拥有研发及技术人员148人,其中博士学历3人,多名人员具有10年以上研发经验。 |

|

客户优势:公司积累了依顿电子、博敏电子、胜宏科技、本川智能、兴森快捷、明阳电路、生益电子、中京电子、广东骏亚、奥士康、恩达电路、景旺电子、定颖电子、康美电子、世运电路、金信诺等一批综合实力较强的稳定客户。 |

||

|

雅克科技 (002409) |

2010-05-25 |

业务优势:公司目前已形成了电子材料业务平台,能够提供基于客户需求高度定制化及有充分价格竞争力的电子材料综合解决方案。 |

|

产品优势:公司的光刻胶产品主要为 TFT-PR 光刻胶和彩色光刻胶,正是目前国内所匮乏的显示器用光刻胶中的高端产品。公司在光刻胶产品方面具有较高的生产能力,且不同批次产品间的差异能够限制在较小的范围,产品品质较竞争对手更具优势。 |

||

|

晶瑞电材 (300655) |

2017-05-23 |

客户优势:公司的核心客户包括半导体、显示面板、LED、太阳能、锂电池五个领域的主要头部公司。 |

|

研发优势:公司拥有由5台光刻机为主组成的光刻胶研发平台,拥有持续的研发团队股权激励机制。 |

资料来源:公司资料、观研天下整理

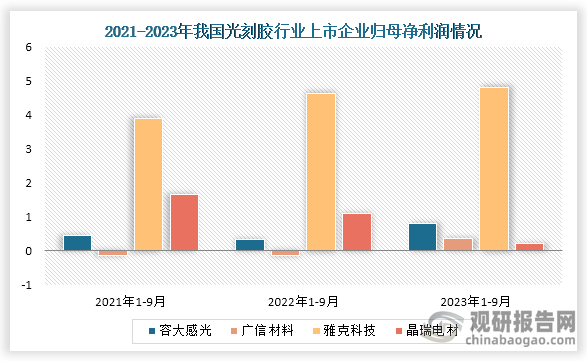

从企业业绩来看,从2021年前三季度到2023年前三季度雅克科技营业收入和归母净利润均为增长趋势,其他三家企业在近三年营业收入或者归母净利润上均有下降。

资料来源:公司资料、观研天下整理

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国光刻胶行业发展趋势研究与投资前景分析报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。