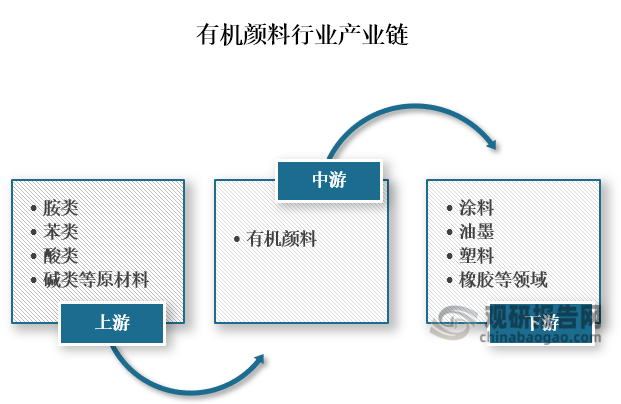

一、有机颜料行业概述及产业链

有机颜料是由有机化合物制成的颜料,通常不具备水溶性,而是以高度分散的微粒状态附着在物体表面或融入物体内部,从而实现着色。从产业链来看,有机颜料上游是按类、苯类、酸类和碱类等原材料,下游则是涂料、油墨、塑料和橡胶等应用领域。

资料来源:观研天下整理

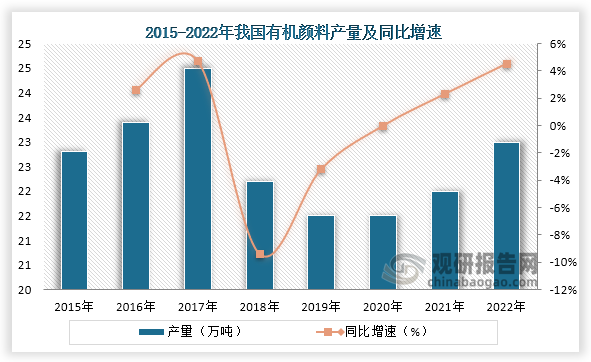

二、我国有机颜料行业市场现状情况

我国是全球最主要的有机颜料生产国,在2018年到2020年由于环保政策和国际贸易紧张等关系的影响,我国有机颜料产量有所下降,但到2021年之后开始轻微回升。数据显示,到2022年我国有机颜料生产为23万吨,同比增长4.5%。

资料来源:观研天下整理

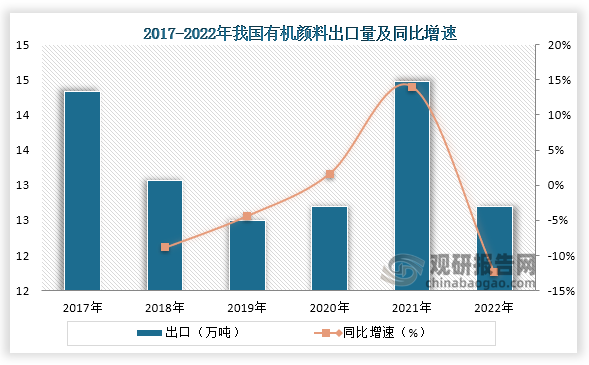

另外,我国是有机颜料出口大国,但受到国际贸易紧张等情况的影响,在2022年我国有机颜料行业出口量下降,出口量为12.7万吨,同比下降12.1%,其中第四季度下降辐度增大。

资料来源:观研天下整理

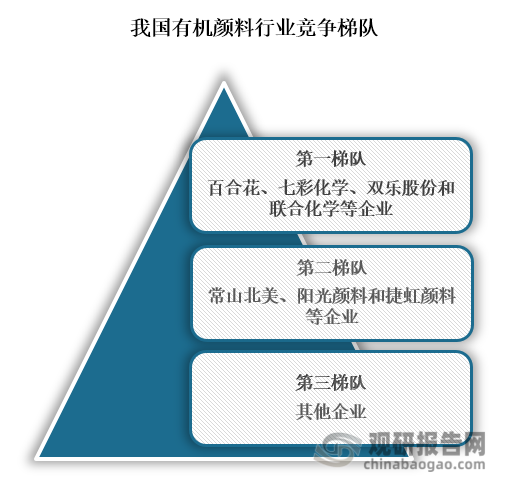

三、我国有机颜料行业竞争现状

从行业竞争梯队来看,我国有机颜料第一梯队的企业主要是百合花、七彩化学、双乐股份和联合化学等企业,这些企业专注于生产特定类型的有机颜料,在这些领域占有非常高的市场份额;位于第二梯队的企业主要有常山北美、阳光颜料和捷虹颜料等企业,这些企业在品牌、技术等方面与大型有机颜料企业存在差距。

资料来源:观研天下整理

我国有机颜料行业相关上市企业情况

|

公司简称 |

成立时间 |

竞争优势 |

|

百合花 (603823) |

1995-08-11 |

研发和技术创新优势:公司目前具有较强的自主研发和技术创新能力,研发水平在行业内居领先地位,部分核心技术达到国际先进水平及国内领先水平。 |

|

规模优势:公司目前是国内少数具备生产全色谱颜料能力的生产企业,目前共有 50 多条颜料生产线,生产 200多个规格颜料,广泛覆盖各类应用领域,可以满足日益扩大的下游领域对有机颜料的差异化需求。 |

||

|

七彩化学 (300758) |

2006-06-12 |

技术优势:公司是国内最早将苯并咪唑酮系列产品产业化的企业之一,经过多年的技术积累与研发投入,积累了大量的工艺诀窍和生产经验。 |

|

资质优势:公司先后多项产品获得《国家重点新产品》和《国家火炬计划项目》;主持及参与制定国家/化工行业标准23项。 |

||

|

双乐股份 (301036) |

1994-11-28 |

客户优势:凭借优质的产品和服务,公司与国内外众多领先客户建立了长期的合作关系,业务发展迅速,建立了良好的市场信誉。 |

|

品牌优势:公司“双乐SHL”商标被江苏省工商行政管理局认定为“江苏省著名商标”、2012年被国家工商总局商标局认定为“中国驰名商标”;双乐牌颜料产品获得“江苏名牌产品”、“江苏省重点培育和发展的国际知名品牌”等称号。 |

||

|

联合化学 (301209) |

2007-03-12 |

质量优势:公司通过了ISO9001质量管理体系认证、ISO14001环境管理体系和ISO45001职业健康安全管理体系的认证。 |

|

技术和研发优势:公司拥有一支60余人组成的研发团队;拥有9项发明专利和14项实用新型专利;参与制定40项国家及行业标准,另有4项正在制定中;实施了22项省级技术创新项目,项目水平均被认定为“国内领先”;在中国石油和化学工业联合会和山东省化工情报信息协会完成科技成果登记项目9项,项目水平被认定为“国际先进”或“国内领先”。 |

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国有机颜料行业发展趋势研究与未来前景预测报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。