生物降解塑料又称生物分解塑料,指在自然界如土壤和/或沙土等条件下,和/或特定条件如堆肥化条件下或厌氧消化条件下或水性培养液中,由自然界存在的微生物作用引起降解,并最终完全降解变成二氧化碳(CO₂ )或/和甲烷(CH₄)、水(H₂O)及其所含元素的矿化无机盐以及新的生物质的塑料。

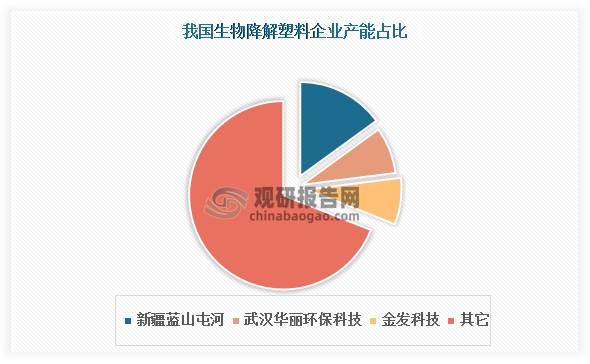

随着各类“限塑”政策的落地,生物可降解塑料行业近年进入快速发展轨道,叠加生产技术逐步成熟,生物降解塑料相关产能高速增长,当前不少企业已在布局生物可降解塑料赛道,争取占领一席之地。总体来看,当前我国也是全球唯一可以生产所有生物可降解塑料产品种类的国家,各个品种的产品研究也处于世界前列。国内竞争格局来看,目前行业集中度相对较高,新疆蓝山屯河产量所占的市场份额约15%,其次是金发科技、武汉华丽环保科技均占比约8%的产能份额。

数据来源:公开资料、观研天下整理

目前,我国生物降解塑料行业相关企业包括金丹科技、金发科技、长鸿高科、道恩股份、瑞丰高材、彤程新材、新疆蓝山屯河、武汉华丽环保科技、安庆和兴化工有限责任公司等。尽管行业集中度相对较高,但受公司地区分布较为分散,受地域性影响目前我国生物降解塑料的产能分布较为分散。其中,浙江省、河南省和新疆产能相对较多。

我国生物降解塑料行业相关企业

| 公司简称 | 成立时间 | 行业背景 | 核心竞争力 |

| 金丹科技(300829) | 2006-08-10 | 乳酸行业 | 技术研发优势,管理团队优势,原材料优势 |

| 新疆蓝山屯河 | 2008-02-03 | 化工新材料行业 | 建成“BDO-PBS系列生物降解材料/PBT/PTMEG/TPEE”上下游一体化产业链 |

| 武汉华丽环保科技 | 2002-10-14 | 专业技术服务业 | 技术优势 |

| 安庆和兴化工 | 1998-03-20 | 通用设备制造业 | 品牌效应和雄厚的技术力量 |

| 金发科技(600143) | 1993-05-26 | 化工新材料行业 | 凝聚人才的企业文化,立体驱动的研发体系,全球协同的营销网络,供应链类金融平台 “易塑金融”,改性塑料龙头向化工新材料升级 |

| 长鸿高科(605008) | 2012-06-15 | 化学原料和化学制品制造业 | 技术研发优势,低能耗、柔性化生产优势,区域优势 |

| 道恩股份(002838) | 2002-12-06 | 橡胶和塑料制品业 | 客户资源优势,研发与技术优势,TPV 生产线原创优势 |

| 瑞丰高材(300243) | 2001-10-26 | 化学试剂和助剂制造-塑料助剂 | 研发优势,核心技术团队和关键技术人员优势,产能、设备及工艺优势 |

| 彤程新材(603650) | 2008-06-04 | 电子材料行业、汽车/轮胎用特种材料行业、可降解材料行业 | 领先的研发及技术创新能力,围绕客户需求的整体产品解决方案,对国外先进技术的引进落地能力 |

资料来源:观研天下整理

从业绩来看,2023年前三季度我国生物降解塑料行业相关上市企业中金发科技的营业收入为342.9亿,同比增速16.97%;从归属净利润来看,相关上市企业均处于盈利状态。

2023年前三季度我国生物降解塑料行业相关企业业绩

| 公司简称 | 营业收入 | 同比增速 | 归属净利润 | 同比增速 |

| 金丹科技(300829) | 10.66亿 | -8.01 | 9483万 | -12.15 |

| 金发科技(600143) | 342.9亿 | 16.97 | 4.843亿 | -59.75 |

| 长鸿高科(605008) | 11.04亿 | -45.93 | 1.022亿 | -44.9 |

| 道恩股份(002838) | 33.64亿 | 1.53 | 9787万 | -20.96 |

| 瑞丰高材(300243) | 13.17亿 | -3.06 | 6604万 | 11.98 |

| 彤程新材(603650) | 21.96亿 | 18.89 | 3.5亿 | 45.57 |

资料来源:东方财富网、观研天下整理(wss)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国生物降解塑料行业发展趋势分析与未来投资预测报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。