基因编辑技术是一种革命性的生物技术,用于修改生物体的基因组。它基于多种工具,使科学家能够针对特定的基因序列进行精确的编辑和改变。

目前我国基因编辑行业上市公司有吉玛基因、诺唯赞、药康生物、南模生物、百奥赛图等,其中诺唯赞是国内少数同时具有自主可控上游技术开发能力和终端产品生产能力的研发创新型企业,自主开发的200余种基因工程重组酶和1,000余种高性能抗原和单克隆抗体等关键原料,是公司重要的竞争优势。

我国基因编辑行业主要上市公司

| 公司简称 | 成立时间 | 上市时间 | 优势 |

| 吉玛基因(430601) | 2007-08-27 | 2014-01 | 吉玛基因由入选国家重大人才引进工程的张佩琢博士领衔的海归创业团队。 |

| 诺唯赞(688105) | 2012-03-16 | 2021-11-15 | 业务延展性优势,自主可控的核心原料,多种蛋白质表达系统及规模化生产优势。 |

| 药康生物(688046) | 2017-12-29 | 2022-04-25 | 核心团队深耕多年,行业经验业内领先,基础创新持续推进,资源品系行业前列,“斑点鼠计划”领跑市场,新一代模型布局领先 |

| 南模生物(688265) | 2000-09-20 | 2021-12-28 | 完善的模式生物基因修饰模型研发平台和研究分析体系,丰富的模型研发经验,在服务于创新药研发的药效评价动物模型方面具备优势 |

| 百奥赛图(02315) | 2009-11-13 | 2022-09-01 | 百奥赛图已签署了24项药物合作开发协议并与包括多家MNC在内的14家企业达成RenMice平台授权合作。公司现已建立起12项核心药物产品管线,其中2个产品在国际多中心(MRCT)临床试验II期,2个在临床试验I期。 |

资料来源:观研天下整理

从营收入来看,2023年H1我国基因编辑行业上市诺唯赞的营收最高,达5.17亿元,同比增速-64.74%,其次是百奥赛图营收3.268亿元,同比增速42.64%,营业收入最低的是吉玛基因,营收金额为0.4979亿元,同比增速-9.37%;从归属净利润来看,2023年H1我国基因编辑行业上市吉玛基因、药康生物这两家公司处于盈利状态,反之诺唯赞、南模生物和百奥赛图归属净利润的同比止盈转亏,其中南模生物同比下降-193.64%倍。

2023年H1我国基因编辑上市公司主营收入及收入占比情况

| 序号 | 营收(亿元) | 同比增速(%) | 归属净利润(亿元) | 同比增速(%) |

| 吉玛基因(430601) | 0.4979 | -9.37 | 0.0971 | / |

| 诺唯赞(688105) | 5.17 | -64.74 | -0.8109 | -113.21 |

| 药康生物(688046) | 2.959 | 18.17 | 0.7757 | -4.98 |

| 南模生物(688265) | 1.808 | 39.05 | -0.1461 | -193.64倍 |

| 百奥赛图(02315) | 3.268 | 42.64 | -1.898 | 30.32 |

资料来源:东方财富网、观研天下整理

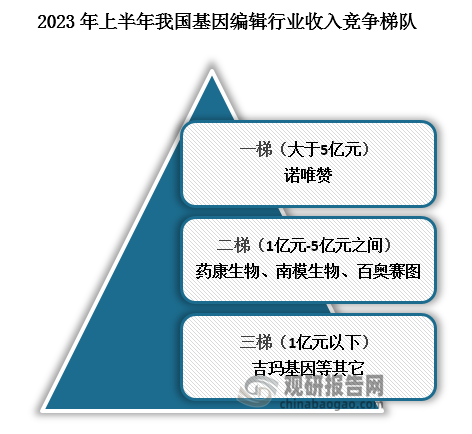

根据2023年上半年的营业收入显示,我国基因编辑上市企业第一梯队营业收入为5亿元以上,代表企业为诺唯赞等,第二梯队营业收入在1亿元至5亿元之间,代表企业为药康生物、南模生物、百奥赛图等,第三梯队营业收入在1亿元以下,代表企业为吉玛基因等。

资料来源:观研天下整理(wss)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国基因编辑行业现状深度调研与发展战略评估报告(2023-2030年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。