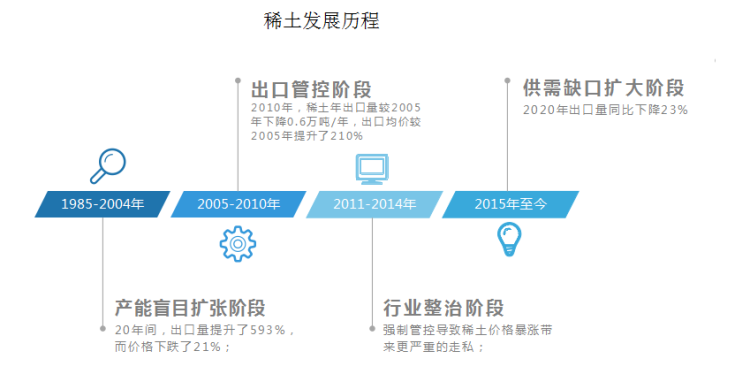

根据观研报告网发布的《2022年中国稀土行业分析报告-行业竞争策略与发展动向研究》显示,众所周知,我国是稀土矿藏丰富,占据储量、产量、出口量及消费量四个世界第一。但虽然我国拥有丰富的稀土资源,但早年稀土开采较为盲目,私采、盗挖、走私现象屡禁不止,再加上众多稀土加工企业的无序竞争使得稀土出口价格十分低廉,稀土只能卖出“土”的价格,中国珍贵的稀土资源被大量消耗。有数据显示,过去10年里,我国最大的稀土生产企业北方稀土销售毛利率不断下降,从2011年最高72.8%,下降到2021年三季度的20.28%。另外国土资源部数据显示,到2020年,我国现代化所需的45种主要矿产资源中,能保证需求的只有6种,且按照目前的开采出口规模来看,再过30-50年,我国将从钨、锑、稀土矿的资源大国变成小国。

为保护我国稀土资源、规范稀土市场,2006年我国实施稀土开采总量指标管控;2007年,稀土生产被纳入计划性管理,指标范围外的生产单位不得开采冶炼稀土。实施稀土开采总量指标管控后,国内的稀土产量得到控制,行业也不断趋于规范。目前我国稀土总量控制指标区分为轻重稀土资源进行管控,已形成以包钢集团、中国五矿、中铝公司、广东稀土、赣州稀土和厦门钨业6家企业为主导的行业发展格局。其中,轻稀土只有北方稀土一家,其他几家都是重稀土。而虽然先后经历三次正式整合,稀土企业"小、散、乱、弱”无序发展的局面有所改观,但目前还未能适应高质发展要求。

资料来源:观研天下整理

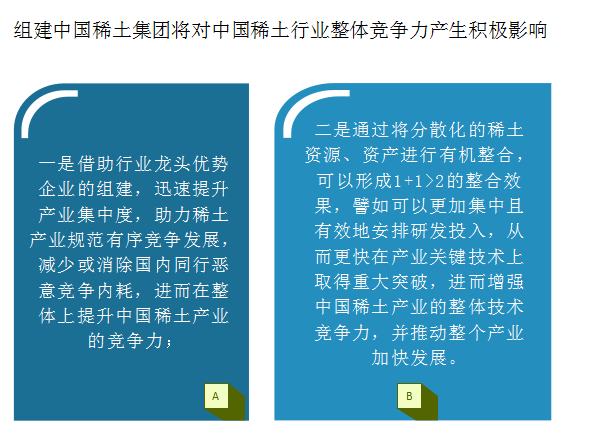

目前我国央企重组整合驶入快车道,重组整合加速推进。2021年12月,中国稀土集团有限公司正式成立,这一重要决策的落地,有望增强中国稀土在国际市场竞争力、议价能力上的优势。也说明我国稀土行业整合再进一步,中国稀土产业格局也将再度被改变,稀土产业竞争力也将进一步提高。

据了解,中国稀土巨头将通过合并多家国有企业成立,这些被合并的稀土企业包括:中国五矿集团、中国铝业集团、赣州稀土集团3家稀土企业。该消息分别得到赣州稀土集团、五矿集团的确认。相关数据显示,战略重组之后,中国稀土集团在轻型稀土和稀土冶炼分离方面约占全国份额的30%,中重型稀土占比接近70%,处于绝对优势。

资料来源:观研天下整理

稀土被称为“工业黄金”,是不可再生的重要战略资源,是改造传统产业、发展新兴产业及国防科技工业不可或缺的关键元素,在新能源时代的战略意义更是不言而喻。而随着世界科技革命和产业变革的不断深化,以及我国“一带一路”、“中国制造2025”、“互联网+”等国家战略的深入实施,稀土在国民经济和社会发展中的应用价值将进一步提升、作用更加凸显。

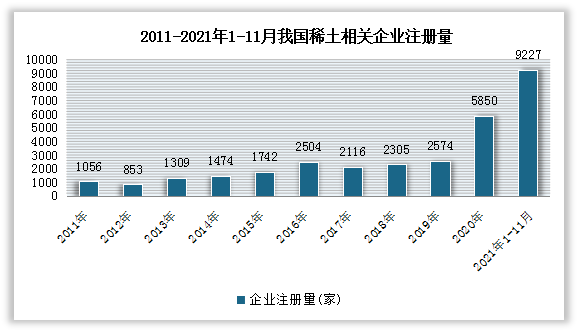

近年来我国稀土企业注册量呈现波动增长态势。根据企查查数据显示,截止到目前,我国现存稀土相关企业3.54万家。其中2021年前11月,我国新增稀土相关企业9227家,同比增长45.96%。

数据来源、:企查查,观研天下整理

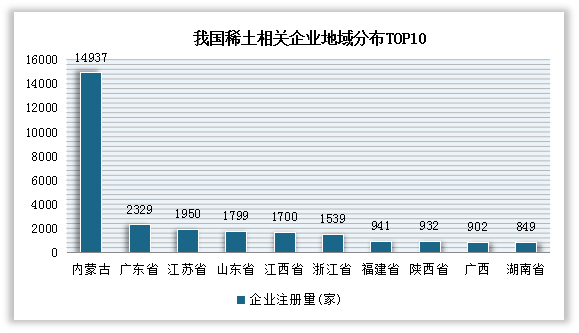

从区域分布来看,内蒙古、广东、江苏、山东省、江西省、浙江省、福建省、陕西省、广西省、湖南省是我国稀土相关企业前十省市。其中内蒙古稀土有关相关企业数量排名第一,有1.49万家。

数据来源、:企查查,观研天下整理

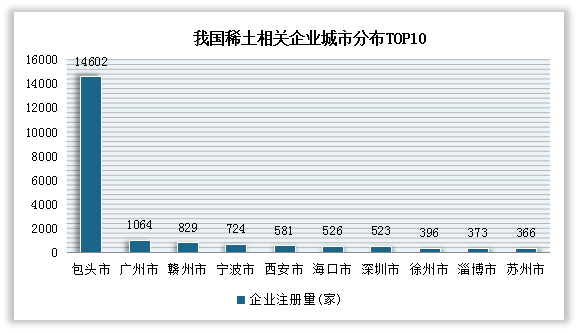

从城市分布来看,包头、广州、赣州、宁波市、西安市、海口市、深圳市、徐州市、淄博市、苏州市是我国稀土相关企业数量前十省市。其中包头有关稀土相关企业数量排名第一,有1.46万家。

数据来源、:企查查,观研天下整理

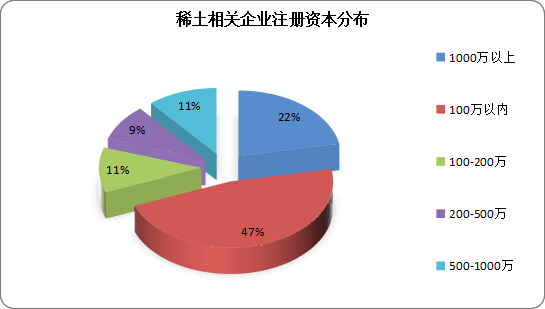

从注册资本分布来看,我国稀土企业注册资本主要分布在100万以内,占比为47%;其次为1000万以上,占比为22%。

数据来源、:企查查,观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。