自从疫情放开后,民众生活恢复正常,消费热情出现报复式反弹,线下消费迎来快速增长,B站up主“某天的游戏小屋”分享自己创业开设电玩店的经历,打卡时的播报引来众多网友关注,电玩店行业逐渐进入消费者尤其是年轻消费者的视野。

1、主机游戏在中国发展现状

主机游戏进入中国时间不短,但是在我国发展缓慢,根据《2022年全球主机游戏市场调查报告》,2022年中国大陆主机游戏市场规模占全球比例为0.9%,国内主机游戏玩家数量占全球比例为2.1%,相较其他地区有非常大的差距。

资料来源:《2022年全球主机游戏市场调查报告》

资料来源:《2022年全球主机游戏市场调查报告》

根据观研报告网发布的《中国主机游戏行业现状深度研究与发展前景预测报告(2023-2030年)》显示,同为东亚国家,和主机游戏盛行的日本相比,我国主机游戏市场发展较晚,同时发展速度也相对缓慢,渗透率较低,这和国内互联网发展迅速有关,但也表明未来我国主机游戏/单机游戏市场空间广阔。

根据成立时间,我国2006年以后成立的主机游戏企业占总数的75%以上,因此我国主机游戏企业大部分都很“年轻”,经验上较日本和欧美企业有不小的差距。

资料来源:观研天下数据中心整理

2、电玩店增长迅速

经历了2022年的低谷后,2023年是我国实体经济恢复的一年,许多商场开设了主机游戏摊位,一般有两种模式,特点如下:

|

|

模式一 |

模式二 |

|

是否有门店 |

配套主机游戏门店 |

无门店 |

|

经营模式 |

1、通过玩游戏收费 2、通过主机游戏引流到门店消费 |

仅通过玩游戏收费 |

|

成本 |

门店+摊位租金 |

摊位租金 |

|

位置 |

优先考虑门店位置 |

优先考虑人流量 |

|

收费标准 |

较低 |

较高 |

|

维护成本 |

较低 |

较高 |

资料来源:观研天下数据中心整理

由上可知,两种运营模式各有优缺点,从渗透率和运营成本方面考虑,无门店模式更有优势。

独立电玩店

资料来源:互联网

截至2021年底,全国购物中心总数量已达到6300座,2022年我国新开购物中心366家,因此我国目前拥有购物中心约6600家,加上上文所说的独立电玩店,可以初步估计我国电玩店数量在5万家以上,并且在快速增加阶段。

3、中国主机游戏行业供需分析

(1)供给端(企业端)

1)主机游戏企业主要分布在北上广

主机游戏最早进入我国沿海如北上广等一线城市,因此大部分主机游戏企业分布在北京、上海、广东三大城市,占比分别达到26.1%,25.0%、9.8%。另外,中国台湾和中国香港也是我国主要的主机企业集聚地。

其中广东虽然游戏企业数量相比北京和上海较少,但是却有腾讯和网易两大国内游戏龙头。

资料来源:《2022年全球主机游戏市场调查报告》,观研天下数据中心整理

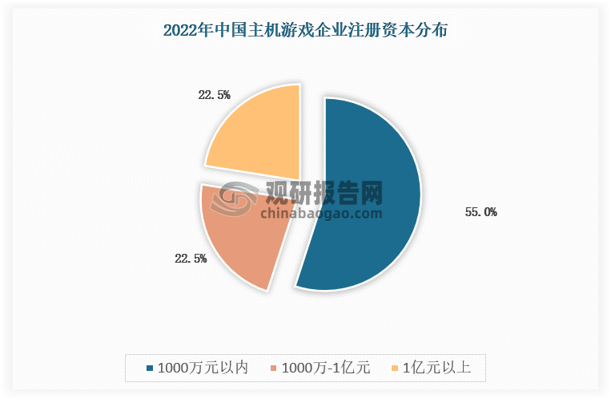

2)主机游戏企业以中小规模为主

我国主机游戏行业发展缓慢的原因之一为企业规模相对较小,主要以中小型企业为主,注册资本在1000万元及以下的企业占比高达55%,另外超过一半的中国主机游戏企业员工数量在100人以下。

资料来源:《2022年全球主机游戏市场调查报告》,观研天下数据中心整理

3)主机游戏发行数量少国内游戏行业是一个显著存在“政策准入”的市场,版号的发放直接影响新产品的供给、行业的增量;自2010年以来,中国共有20000多款国产游戏通过审核获得版号,而其中只有0.39%是主机游戏,国产主机游戏数量发行数量少是阻碍中国主机游戏行业发展的较大阻碍,这也导致国内玩家更多的去购买国外主机游戏,使得国内主机游戏被国外企业垄断,本土企业生存环境严峻,无法创作出更好的作品,最终形成恶性循环。

(2)需求端(玩家)

1)玩家数量

从玩家数量来看,由于近年来国产网络游戏发行受到限制,因此主机游戏玩家规模反而有所扩大,2022年我国主机游戏玩家数量为893.54万人,同比增长8.87%。

资料来源:观研天下数据中心整理

2)玩家消费能力

虽然玩家数量稳步上升,但是我国主机游戏市场规模却有所下降,意味着玩家消费能力有所减弱,主要原因有三:

一是新冠疫情导致宏观经济运行受挫,人均收入增速放缓,主机游戏这种单价较高的消费活动必然需求下降;

二是生活工作节奏加快,“996”等职场“卷”文化流行,挤压了玩家游戏时间,从而打击了购买游戏和玩游戏的积极性;

三是新游戏发行数量少,游戏企业推广力度弱,导致主机游戏在玩家心中的地位有所下降。

综上,供给端我国主机游戏行业表现较差,无论是企业数量、企业规模、企业实力还是游戏发行数量都和国外有非常大的差距,需求端虽然玩家数量有所增长,但相对网络游戏尤其是手游而言,增速过慢,渗透率较低,同时玩家付费积极性受到打压,供需两端造成我国主机游戏行业发展缓慢。

4、中国主机游戏行业未来发展趋势

从上可知,我国主机游戏发展历史短,发展进程慢,市场成长相对迟滞,在国内游戏行业中属于非常小众的细分市场,造成这种局面的原因也非常复杂,既有政策因素,疫情因素,也有行业本身的因素,更有市场因素,多重原因叠加最终导致主机游戏在我国发展受阻。

随着新冠疫情的结束,我国经济环境的恢复,同时游戏版号发布的重新开启,对我国游戏行业的发展提供了有利的外部条件。另外,随着下游玩家消费理念的改变,行业商业模式的创新,也会提升主机游戏的下游需求。如独立的主机游戏店,购物中心的主机游戏摊位等,减少独立玩游戏的孤独氛围,让主机游戏更“热闹”,吸引更多的人成为主机游戏玩家,相信在未来五年我国主机游戏在线下市场的发展将极为亮眼。(fsw)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。