近年来,宠物饲养热度攀升,我国养宠人群规模不断扩大,,在此背景下,围绕宠物吃穿用度、生老病死,形成了一条千亿级的“宠物经济”产业链。其中作为宠物健康生长的依托,需求刚性大、消费支出高的宠物医疗行业更是伴随互联网和生物测序技术等发展,成为了宠物消费中的“大头”,并成为宠物产业最重要的分支行业。

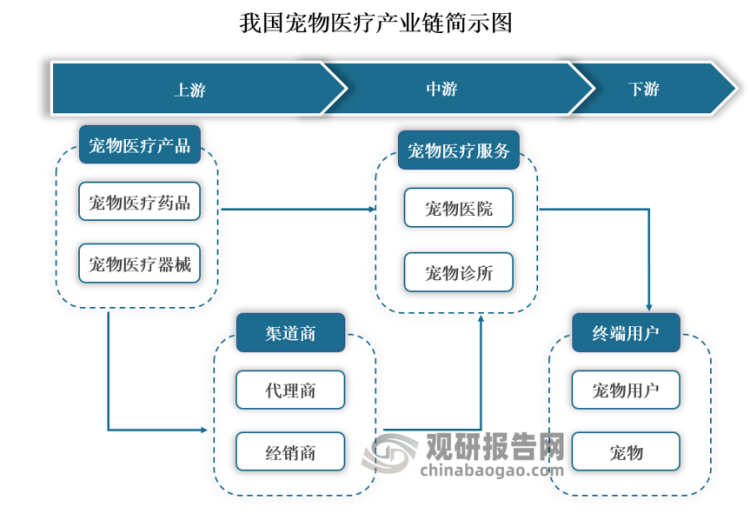

现如今我国宠物医疗行业已形成较完整的产业链,具体来看其上游主要包括宠物医疗产品生产商及供应商,负责为宠物医疗机构提供宠物医疗药品和宠物医疗器械,负责链接上游及中游的是宠物医疗产品渠道商,包括代理商和经销商;行业中游则是宠物医疗服务机构,包括宠物医院和宠物诊所;行业下游则是终端用户,而下游的终端用户的付费对象与诊疗对象并非同一群体,诊疗对象是服务直接受益群体,即宠物;而付费对象则为养宠用户,承担诊疗对象的所有治疗费用。

资料来源:公开资料整理

1、发展历程

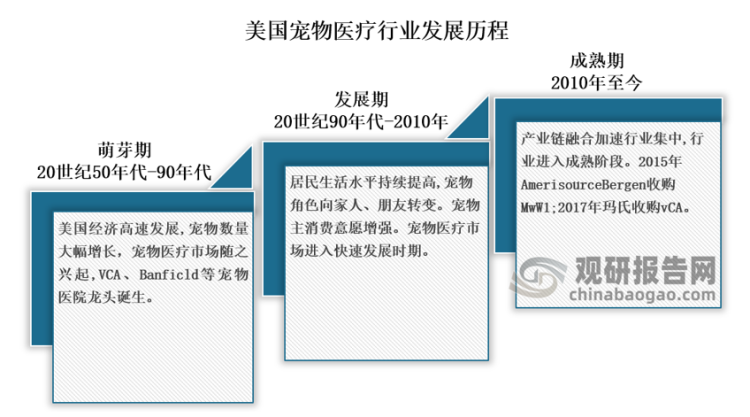

就全球第一经济大国美国的宠物医疗行业来看,当前美国的宠物医疗行业已进入成熟阶段,专业化程度高。该国宠物医疗行业发展历程来看,自上世纪50年代开始行业便开始萌芽;到90年代行业快速发展,一直持续到2010年,行业开始进入成熟发展阶段,产业链融合加速,各环节发展均衡,专业化程度越来越高。

资料来源:公开资料整理

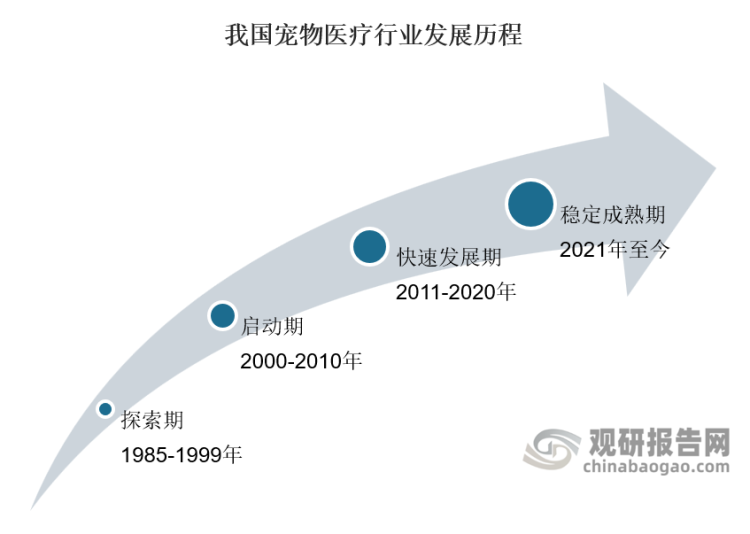

对比美国,我国宠物医疗行业发展明显起步较晚,1985年到2000年行业才进入萌芽探索期,这一时期由于国内宠物消费整体市场规模较小,因此只有部分大型动物医院开设了小动物门诊部,在1985年中国农业大学动物医学院开设了第一个小动物门诊部后,专门针对宠物的门诊陆续出现,宠物医疗开始萌芽;进入21世纪,我国宠物医疗行业开始孕育启动,国内宠物数量快速增长,宠物医疗行业技术水平逐步加强,小范围的行业标准开始逐步建立。

2011年到2020年我国宠物医疗行业才开始快速发展,然而此时美国的宠物医疗行业发展已经处在成熟阶段。这一时期,随着我国宠主对宠物的健康重视程度不断提升,宠物消费升级,各类资本开始进入宠物医疗行业,行业市场快速扩容,尤其在2017-2018年行业,我国宠物医疗行业投资并购达到巅峰,头部公司新瑞鹏集团2019年年初完成了基本的整合,旗下的宠物医院达到近1500家;2021年开始,我国宠物医疗行业开始进入稳定成熟期,行业医疗和服务逐渐完善,运营逐步稳定,市场地位稳固,头部品牌开始发展连锁模式。

资料来源:观研天下整理

2、市场现状

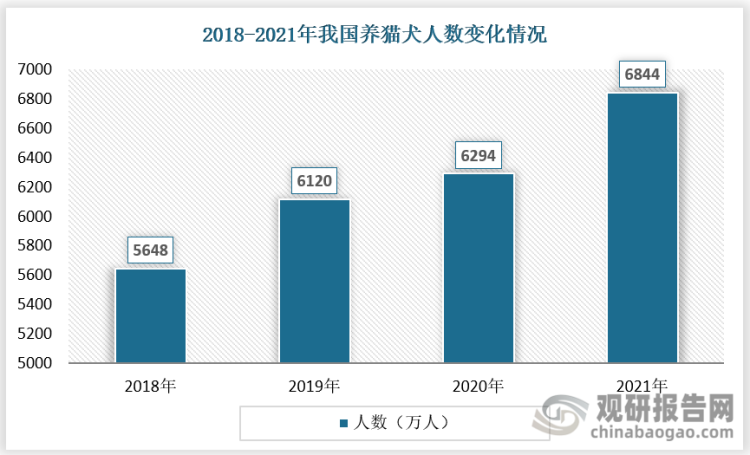

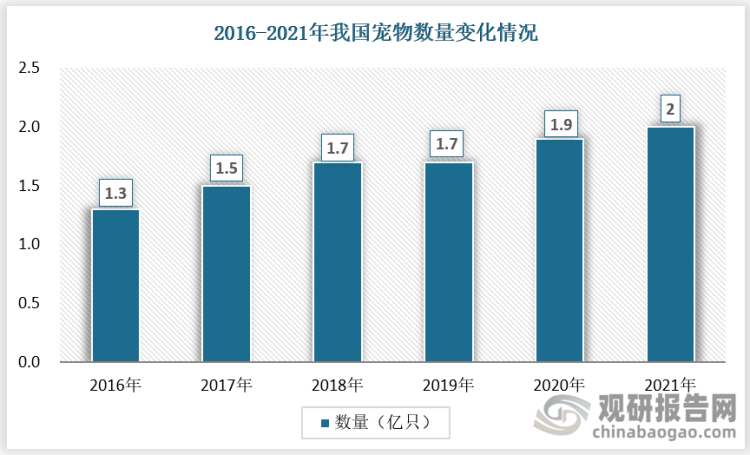

我国宠物医疗行业市场现状来看,近些年来随着我国养宠人数的增长,宠物数量规模的扩大,宠物医疗市场也随之爆发。根据数据显示,从2018年到2021年我国养猫犬人数从5648万人增长至6844万人。随着养宠物人数的增长,从2016年到2021年我国宠物数量更是从1.3亿只增长至2亿只左右。

资料来源:观研天下整理

资料来源:观研天下整理

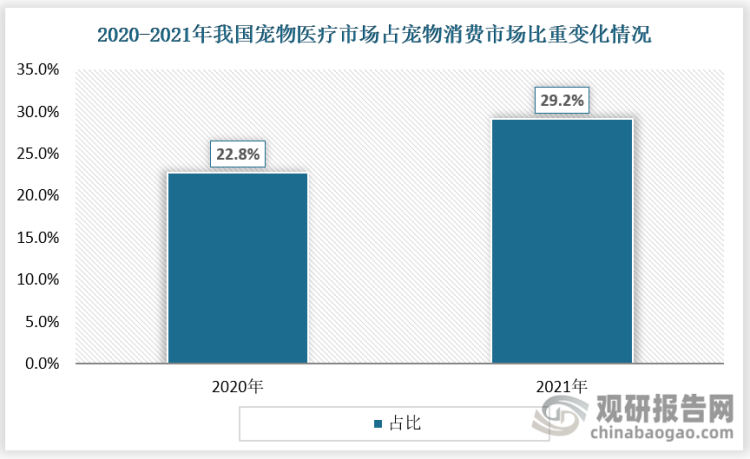

伴随着我国养宠人数增长,宠物规模扩大,宠物医疗行业下游的终端用户,诊疗对象(宠物)和付费对象(养宠用户)也随之扩大,我国宠物医疗行业市场需求也愈发旺盛,宠物医疗占据整体宠物市场比重也得到提升。2020年我国宠物消费市场中宠物医疗消费占比约为22.8%;到2021年我国宠物医疗已占据整体宠物消费市场比重便增长至29.2%,成为仅次于宠物食品的第二大市场,市场规模也已超700亿元。

资料来源:观研天下整理

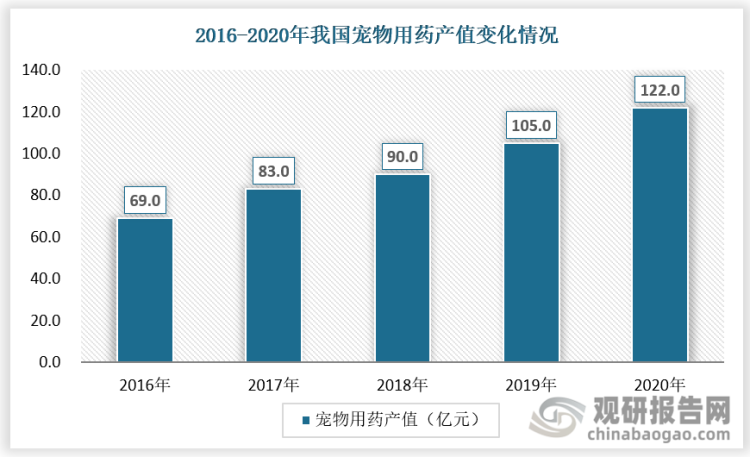

在我国宠物医疗占宠物整体消费比重上升背景下,我国宠物用药产值也逐年增长。根据数据显示,2016年我国宠物用药产值约为69亿元;到2020年便增长至122亿元。

资料来源:公开资料整理

3、发展趋势

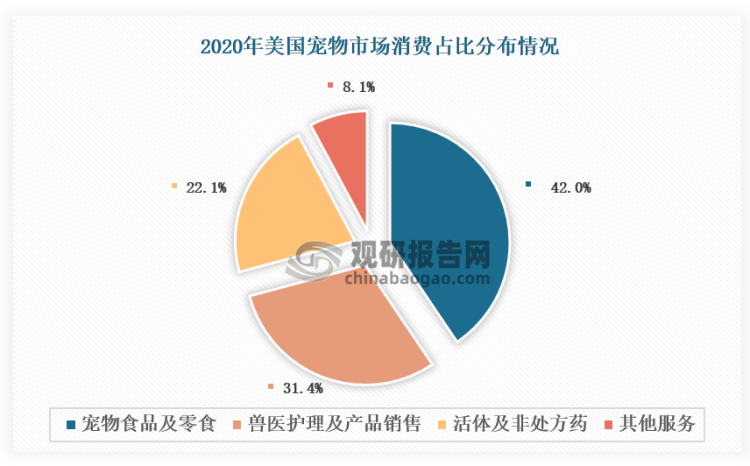

根据观研报告网发布的《中国宠物医疗行业发展趋势调研与未来前景研究报告(2022-2029年)》显示,近些年来,尽管我国宠物医疗行业得到快速发展,但是对标美国市场,我国宠物医疗市场还有较大潜力。在2020年美国宠物市场消费占比分布中,兽医护理及产品销售占比便高达31.4%;活体及非处方药占比也约有22.1%。而我国在2021年宠物医疗市场消费占比也才只达到29.2%。可以看出我国宠物医疗行业市场还存在相对较大的增长空间。预计未来我国宠物医疗行业市场规模将继续扩大,市场消费占宠物整体市场消费比重继续提升。

资料来源:公开资料整理

目前美国宠物医疗行业已经处在成熟阶段,产业链融合加速,各环节发展均衡,专业化较高,而我国宠物医疗行业当前才刚进入稳定成熟期,行业集中度整体依然偏低,国内宠物医院数量多而规模小,宠物医院过度分散,这些也导致我国宠物医疗行业服务能力和各项标准参差不齐,行业专业化程度也有待提高。

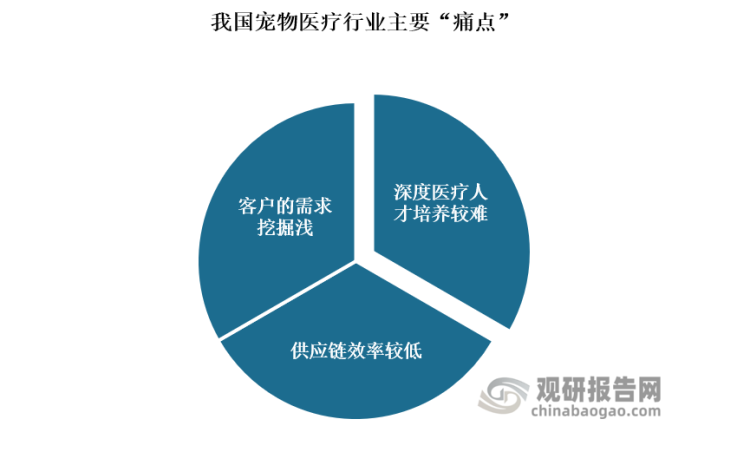

除此之外,由于宠物医疗行业本身的医疗技术进步速度较慢,再加上我国宠物医疗行业起步晚,所以我国要组织非常大宠物医疗学习和继续教育困难,这便导致我国宠物深度医疗人才培养较难;而且,当前我国暂无宠物医疗行业集约供应链系统,供应链效率较低;同时行业客户的需求挖掘浅,甚至部分户的需求行业当前水平无法满足。因此,当前我国宠物医疗行业还存在深度医疗人才培养较难, 供应链效率较低, 客户的需求挖掘浅等问题。

基于此,可见我国宠物医疗行业在服务能力、专业化程度、产业链集约化程度等方面均有较大发展空间。目前我国宠物医疗行业刚进入稳步成熟阶段,头部品牌开始发展连锁模式,预计未来我国宠物医疗行业将整合加速发展,头部企业将带领市场向连锁化、品牌化发展。同时随着行业整合的加速,供应链效率将得到提升,企业将更深入的发掘客户的需求,宠物医院“非医疗服务延申,且其比重或将提升,这些都将为我国宠物医疗行业市场规模稳步增长提供新动力,促使行业发展走向成熟。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。