油菜籽种植面积大,主要集中在长江流域

油菜籽也称为芸苔子,是十字花科作物油菜的种子,油菜的角果较长,结荚多,粒本饱满。油菜籽中油脂的含量为37.5%-46.3%。根据油菜的类型不同其油脂含量略有不同。是中国主要油料作物和蜜源作物之一,其籽粒是制浸油脂原料主要品种之一。

油菜本品为十字花科植物,生于海拔3700m以下的地带。一年生草本。直根系。茎直立,分枝较少,株高30~90cm。叶互生,分基生叶和茎生叶两种。基生叶不发达,匍匐生长,椭圆形,有叶柄,大头羽状分裂,顶生裂片圆形或卵形,密被刺毛,有蜡粉。茎生叶和分枝叶无叶柄,下部茎生叶羽状半裂,基部扩展且抱茎,两面有硬毛和缘毛;上部茎生叶提琴形或披针形,基部心形,抱茎,两侧有垂耳,全缘或有枝状细齿。花期5~7月,总状无限花序,着生于主茎或分枝顶端。花黄色,花瓣4,为典型的十字形。雄蕊6枚,为4强雄蕊。果期8~9月,长角果条形,先端喙。种子球形,紫褐色。

油菜的果实为角果。角果由果啄、果身、果柄三部分组成。角果成熟后,由于果瓣失水收缩,能自动开裂,油菜籽呈圆球形或卵圆形,由种皮、胚及胚乳遗迹三部分组成。种子的化学成分,一般含氮3.9%-5.2%,蛋白质24.6%-32.4%,纤维素5.7%-9.6%,灰分4.1%-5.3%,油脂37.5%-46.3%。

根据植物学形态特征和农艺性状,可将油菜分为白菜型油菜、甘蓝型油菜、芥菜型油菜及埃塞俄比亚芥菜四大类,后者种植面积少,世界上大多数国家只种植前三种类型的油菜。

油菜花

资料来源:观研天下数据中心整理

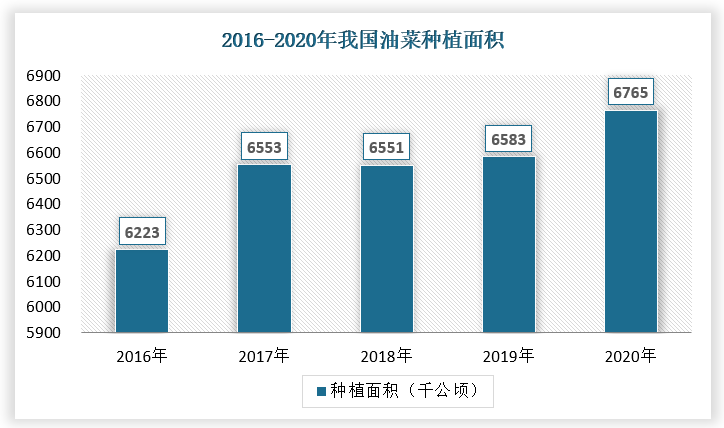

根据观研报告网发布的《中国油菜种子行业现状深度研究与投资前景分析报告(2022-2029年)》显示,从种植面积来看,在2015年临储油菜籽收购政策取消后,油菜籽种植面积和产量持续下降,种植面积从2015年7027.66千公顷下降到2018年6550.61千公顷。但随着菜籽榨油用途的变化,加上菜籽、菜油和菜粕进口量难以大幅增加,近几年我国油菜种植面积有出现止跌回升的局面。

目前,我国油菜种植面积常年保持6500千公顷左右、占油料面积的50%以上,截至2020年,我国油菜种植面积为6765千公顷,同比增长2.76%。

数据来源:观研天下数据中心整理

从种植分布来看,中国分为冬油菜(9月底种植,5月底收获)和春油菜(4月底种植,9月底收获)两大产区。冬油菜面积和产量均占90%以上,主要集中于长江流域,春油菜集中于东北和西北地区,以内蒙古海拉尔地区最为集中。

根据资源状况、生产水平和耕作制度,国家农业部将长江流域油菜优势区划分为上、中、下游三个区,并在其中选择优先发展地区或县市。其主要条件是:油菜种植集中度高,播种面积占冬种作物的比重分为上游区占30%以上、中游区占40%以上、下游区占35%以上;区内和周边地区有带动能力较强的加工龙头企业。

(1)长江上游优势区:该区包括四川、重庆、云南、贵州。气候温和湿润,相对湿度大,云雾和阴雨日多,冬季无严寒,利于秋播油菜生长。加之温、光、水、热条件优越,油菜生长水平较高,耕作制度以两熟制为主。该区的面积、产量分别占长江流域的27%左右。

四川省历来有食用菜籽油的传统,因而油菜种植面积很广,全省除了甘孜、阿坝、凉山三个少数民族自治州以及攀枝花市以外,所有的地市都有油菜种植,主要分布在德阳、绵阳、眉山、遂宁、内江等地市。

(2)长江中游优势区:该区包括湖北、湖南、江西、安徽和河南信阳地区。属亚热带季风气候,光照充足,热量丰富,雨水充沛,适宜油菜生长。主要耕作制度:北部以两熟制为主,南部以三熟制为主。该区种植油菜面积、产量分别占长江流域的59%和56%,是长江流域油菜面积最大、分布最集中的产区。

湖北油菜种植面积和产量都是全国第一位,种植区域在江汉平原、鄂东地区,主要在荆州、荆门、襄阳、宜昌、孝感、黄冈、黄石地区。安徽菜籽主要种植集中在六安、合肥、滁州、巢湖、芜湖、安庆、宣城等地,基本上是在淮河以南及沿长江一带。湖南菜籽种植区域集中在洞庭湖平原,主要是常德、益阳、岳阳地区。

(3)长江下游地区:该区包括江苏、浙江、上海。属于亚热带气候,雨水充沛,日照丰富,光温水资源非常适合油菜生长。其主要不利因素是地下水位较高,易造成渍害。土地劳力资源紧张,生产成本高。其耕作制度以两熟制为主。该区种植油菜面积、产量分别占长江流域的14%和18%,是长江流域菜籽单产水平最高的产区。苏、浙、沪地处长江三角洲,交通便利,港口贸易活跃,油脂加工企业规模大,带动能力强。

江苏菜籽种植区域主要集中在长江以北,包括盐城、扬州、泰州、南通、南京等丘陵地区。浙江菜籽种植主要集中在两个区域:一是浙北的杭(州)嘉(兴)湖(州)地区,二是浙南的衢州-金华地区,两地区菜籽产量约占浙江总产量的85%。浙江菜籽种植面积和产量都大幅下降,特别是杭嘉湖地区由于工业快速发展,减少幅度更大。

(4)沿江地区由于气候、土壤的不同,油菜每年的收割时间不尽相同。长江上游地区要早于中游地区约15天左右,中游地区比下游地区要早20天左右。长江下游地区正常年景在5月底6月初开始收割。一般情况下,长江上游地区油菜从收割到批量交易结束的时间是4-6月,约90天时间。长江中游地区的油菜从收割到批量交易结束的时间是5-6月,约60天时间。长江下游地区的油菜从收割到批量交易结束的时间是7-8月初,约30天结束。

我国油菜种植分布

资料来源:观研天下数据中心整理

植物油需求大,菜油消费呈增长趋势

我国人口基数大,是植物油的消费大国。近年来,随着人们健康意识的提高,对植物油的需求也持续增加。根据数据显示,目前,我国猪油人均年消费量不足1千克,2019年,我国食用猪油产量为39.1万吨,销量约为38.4万吨,分别同比增长1.82%和1.83%,市场基本处于饱和甚至衰退阶段。

而在植物油方面,我国2020/2021共消耗4255万吨植物油,食用消费3708万吨,同比增加152万吨,增幅4.3%。其中,我国人均消费量为30公斤,每年人均消费超6桶油。

但从供给来看,由于我国油料油脂生产不足,国内的供应无法满足市场需求,需要依赖进口。

2020年我国八大油料作物的总产量达6800.1万吨,进口各类油料合计为10614.1万吨,进口各类食用植物油合计为1167.7万吨。根据中国粮油信息中心统计,2019/2020年度我国食用油的自给率为30.1%。分品种看,棕榈油进口量达到682万吨,同比增加10万吨,增幅1.5%;菜油进口251万吨,增加71万吨,增幅39.6%;葵油进口164万吨,减少13万吨,减幅7.3%;豆油进口123万吨,增加24万吨,增幅24.1%,花生油进口35万吨,增加12万吨,增幅53.1%。

根据对我国油脂行业2021年1月-2021年10月的统计,大豆进口7908万吨,同比减少5.0%,食用植物油累计进口890万吨,同比增加4.6%。可见生产不足与需求之间的差距并没有得到实质上的改观。很高的进口依存度使我国油脂行业在复杂的外部环境条件,不确定性大大增加。

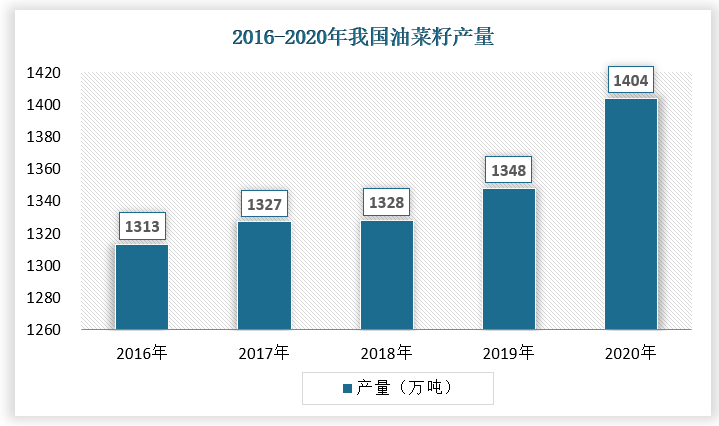

从菜油来看,我国是世界油菜生产和消费第一大国,油菜籽产量1400万吨左右、占油料产量近40%,是重要的食用植物油和饲料蛋白来源。截至2020年,我国油菜籽产量为1404公顷,同比增长4.19%。

数据来源:观研天下数据中心整理

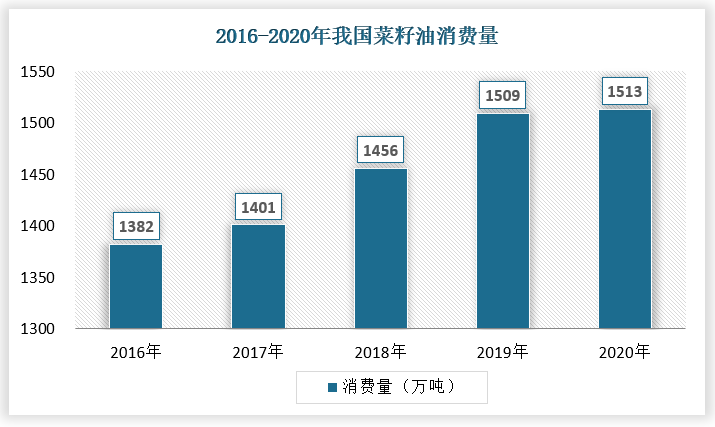

从菜籽油消费情况来看,截至2020年,我国菜籽油消费量达1513万吨。随着人民生活水平提高和消费转型升级,菜籽油的消费呈增长趋势。

数据来源:观研天下数据中心整理

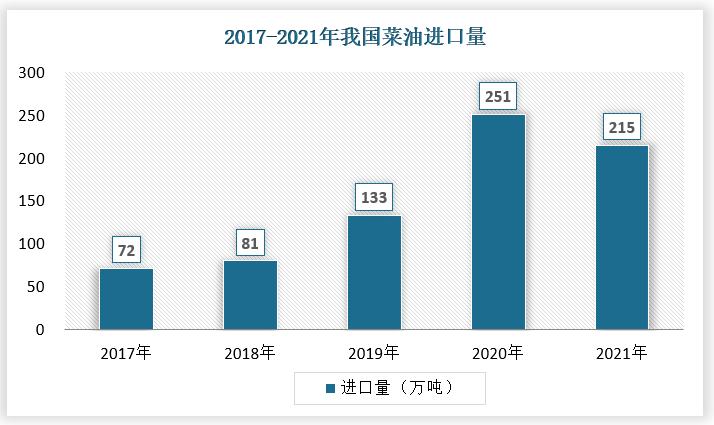

从进口来看,近10年以来我国在菜油方面一直是净进口国,进口量也呈持续增加态势。截至2021年,我国菜油进口量达215万吨。为弥补我国菜油的供给缺口,我国进口依赖程度逐年增加。另一方面受国际油价的冲击,国产菜籽油市场价格倒挂,国产油菜籽加工陷入了“开榨即亏本”的困境,国内油企纷纷转为采购价格更为低廉的进口原料和原油进行加工销售,目前我国的菜籽生产能力尚存在较大提升空间。

数据来源:观研天下数据中心整理

油料作物“十四五”规划,有利于油菜种子行业发展

自从1999年我国《种子法》颁布之后,我国种业得益于政策扶持,产业实现快速发展。近年来,基于人们健康意识提高,对植物油的需求不断增加。而油菜籽作为我国食用植物油产业的主要原料之一,油菜籽种植业的发展对食用油的安全起到了举足轻重的作用。

油料作物是食用油脂和饲料蛋白的重要来源。2020年,我国油料作物播种面积1.97亿亩,产量3586万吨,产需缺口较大。为了保障粮食等重要农产品供给安全的决策部署,加快种植业全面转型升级,推进种植业高质量发展。2021年12月,农业农村部编制印发了《“十四五”全国种植业发展规划》。

规划指出在“十四五”期间,聚焦重点、多油并举,深挖潜力、扩大面积,依靠科技、主攻单产,千方百计提高油料生产能力。到2025年,油料作物播种面积达到2.2亿亩以上,其中油菜面积1.2亿亩左右、花生面积7500万亩,向日葵、胡麻、芝麻等特色油料面积稳定在2500万亩左右。

我国是世界油菜生产和消费第一大国,在“十四五”期间,挖潜增面积、扩种冬油菜,开发多功能、提产增效益,提质优结构、加工促转化。到2025年,全国油菜播种面积达到1.2亿亩左右,产量达到1800万吨。

在长江流域冬油菜产区。开发冬闲田扩种冬油菜,因地制宜选模式,水旱轮作优制度。充分发挥油菜不与粮争地的优势,大力推广油稻、油稻稻种植模式,构建科学合理的轮作制度。选育推广早熟“一早”、低芥酸低硫苷“双低”、抗病抗裂角“双抗”、高产高油高油酸“三高”的宜机化品种。集成应用轻简化机械化直播和育苗移栽、无人机飞播、合理密植、油菜缓释专用肥、种子包衣等关键技术,开展“一促四防”(促进生长结实,防治菌核病、防花而不实、防后期早衰、防“老鼠尾巴”)。

在北方春油菜产区。稳定面积,主攻单产,提升品质。因地制宜开展粮油轮作,重点在内蒙古大兴安岭地区、青海高海拔旱作农业区、甘肃陇中南部高寒二阴旱作区、新疆伊犁昭苏地区等无霜期较短区域发展甘蓝型春油菜生产。集成推广全程机械化轻简技术模式,加强菌核病和蚜虫等病虫害防控。

提高油菜种子行业发展离不开政策支持。未来随着种植业“十四五”规划的推动,政府将重点支持油菜产业发展中的薄弱环节。扩大油菜轮作补贴试点范围,逐步实现油菜种植面积全覆盖。而我国油菜种子行业也将迎来新的发展机遇。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。